算了一下我在股市的投资收益:从2006年初入市到去年末共计17个整年,年均复利8.5%。从2013年至2022年的10年,年均复利15.6%。

为何把近10年再分出来重新算一遍?因为在2013年的某一天,我突然知道了股市投资最基本、最简单、也最应该遵循的法则——低买高卖(可笑吧,炒股7年了楞不知道![]() )。从此不再盲目追涨杀跌,开始喜欢研究还在低位的股票,在2013年上证指数下跌6.75%的情况下,我当年收益达到40%,从此对股票投资的信心大增。这10年期间最让我耿耿于怀的是在2021年没有高抛华润医疗,满仓华润医疗本来该大赚的年份却最终致当年以亏损17.57%收场,因为我2020年给自己立了一个flag,就是准备持有华润医疗几年不动,正是这一错误之一念,导致在教培等行业大利空下也麻木没及时跑,等想明白医疗行业也受政策影响很大时,才陆续在低位割肉离场,市值距高点折损过半。除此之外,这10年间其它年份的操作基本满意,虽然过程跌宕起伏,疫情期间三次被腰斩,但都有惊无险地渡过。

)。从此不再盲目追涨杀跌,开始喜欢研究还在低位的股票,在2013年上证指数下跌6.75%的情况下,我当年收益达到40%,从此对股票投资的信心大增。这10年期间最让我耿耿于怀的是在2021年没有高抛华润医疗,满仓华润医疗本来该大赚的年份却最终致当年以亏损17.57%收场,因为我2020年给自己立了一个flag,就是准备持有华润医疗几年不动,正是这一错误之一念,导致在教培等行业大利空下也麻木没及时跑,等想明白医疗行业也受政策影响很大时,才陆续在低位割肉离场,市值距高点折损过半。除此之外,这10年间其它年份的操作基本满意,虽然过程跌宕起伏,疫情期间三次被腰斩,但都有惊无险地渡过。

今年年初还信心满满,满手港物业股等着继续飞扬。但市场多变,至4月底时账户亏损严重,信心受挫。去年是疫情肆虐的年景,在我市值10月底被腰斩情况下,年终算账居然还盈利29.3%,这完全得益于11月初及时满仓港物业股的缘故。所谓盈亏同源或路径依赖,今年又在港物业股上栽了一个大跟头,如果不及时调整持仓结构,亏损应该一度达50%。

为了自己不再被股市折磨得太厉害,也就是为了降低盈亏波动幅度,我于4月末至5月初陆续抛掉绝大部分港股,来到了阔别几年的A股市场,买入了阔别多年的A银行股。

在此,我再次声明一下我个人观点:不是港股没有投资价值,反而是A股的投资价值没有港股大。我从港返A,主要目的是减少市值波动(为保护心脏和减低患抑郁症风险![]() ),因为港股波动远远大于A股。目前还余个别小账户在港股,想继续保持对港股的关注,未来在合适的时候会再回港股或部分回港股的。

),因为港股波动远远大于A股。目前还余个别小账户在港股,想继续保持对港股的关注,未来在合适的时候会再回港股或部分回港股的。

纵观A股市场,现在唯一让我敢下重手的是部分优质低估银行股,因为我是继续本着低买高卖的投资原则,也因我能力很有限,只能看懂部分A银行股低估且成长良好。

现在主要仓位在江苏银行和杭州银行上,待江苏银行7月分红后,如果招行不大涨的话,准备用分红款再买点招行,也会在适当时候挪一点仓位到招行,适当分散一下。

这周,我开始着手处置收益很低的家庭其它资产(房子和其它无息资产),虽然房价自高点已下跌1/3,现在卖也不是好时候,但是持有价值明显低于一些二级市场股权。低价处置其它资产,犹如在股市割肉,割肉跑路早已是我等老股民的常规操作了,割习惯后已经不咋疼了。十年之内,准备就用处置的房子和其它无息资产之资金维持生活开销,尽量保持较长时间内不再从股市取钱用于生活开销(或许还能再增仓一些股权)。我视以上操作为家庭资产重置。

仔细想了一下,十几年股市投资,大部分时间还是在赚二级市场股价波动的钱,好累!还是应该回到另一个更应该遵循的投资原则上——赚企业的钱。

往后,减少关注股市时间,人生都浪费在这点事上不值得。长持赚钱企业股票,本着只赚企业的钱的投资原则,预期收益按年均8.5%复利算,所得盈利部分应付生活开销,部分盈利再投资。剩下大把时间去做自己喜欢的事,包括但不限于读万卷书、行万里路。

有个问题请大家回复一下,就当闲暇时的娱乐吧:如果按现价7:2:1配置江苏银行、杭州银行、招商银行,5年年均复利落在8.5%附近的几率大还是落在15.6%附近的几率大?或是还有别的更大几率的年均复利?

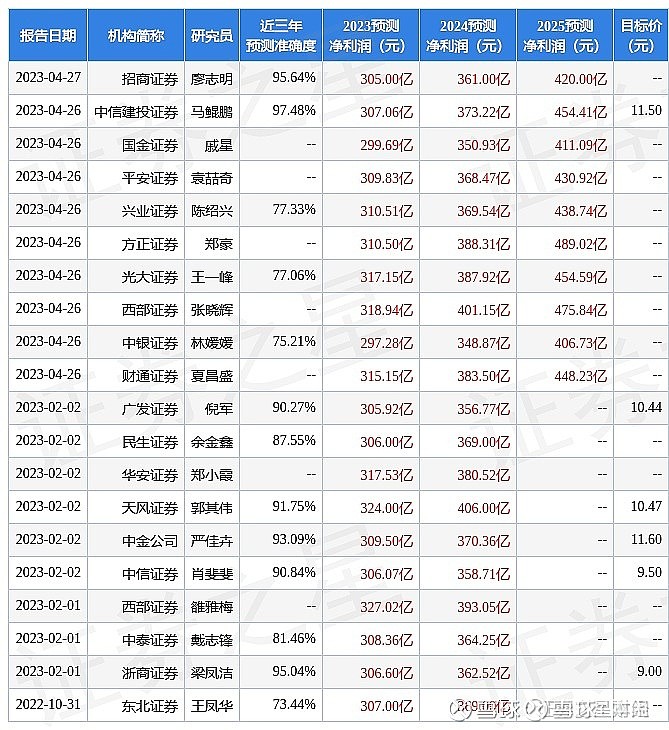

下图为券商对江苏银行未来2、3年的盈利预测,供参考: