$歌尔股份(SZ002241)$ 。歌尔24年第一季度净利润3.8亿,刚好处于我前几天预测的范围中间,净利率修复到接近2%了,是砍单事件后五个季度里最高的,给24年开了个好头。对比欧菲光被苹果砍单后连亏9个季度才转盈,歌尔情况则好很多,只亏了一个季度。虽然第一季度营收掉了48亿,这部分主要是PS5比去年同期少出货170万台(按索尼23财年修正PS5预期销量2100万台推算,170万台PS5价值50亿左右)造成的,23年PS5全球出货2100万台(索尼预估),22年出货1910万台,可以看到PS5整体出货是比较稳定的。

歌尔24年接下来几个板块是有不错的预期的。

1、智能硬件:

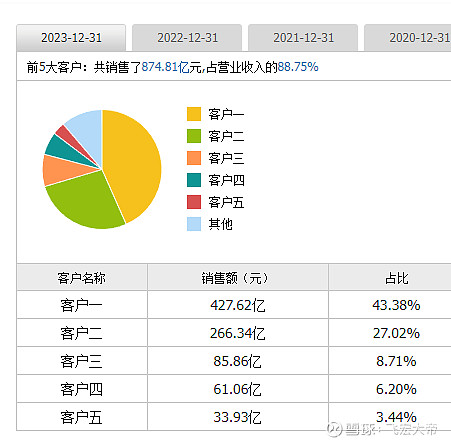

索尼PS5PRO是今年下半年更新,是PS5在24年出货量保住2000万+的底气,这部分量会撑住歌尔的营收。META这边的quest3销量不是很看好,不过meta这边23年给歌尔贡献的营收也不高(推算是客户三85.86亿),但是下半年和腾讯合作的quest3lite,加上新一代AR眼镜发布,VRAR这块的收入是大概率比23年要好的,至于能否有22年的水平(200亿左右)则要看市场反馈了。华为VR这边也是一个亮点,华为会在今年发布一款对标苹果VP的产品,苹果VP在四月初美国销量已经突破40万台,预计五月进入中国,随着后面其他市场的打开,全年出货有望突破80万-100万台,华为有一定本土化优势,低调估算24年出货50万台,均价按15000,能给歌尔带来75亿的营收增量。

2.智能声学整机:

这块基本盘是AirPods Pro2,但是24年有两个增量,一是下半年的苹果新产品HomePod mini 2,消息来自去年郭明琪提到的HomePod mini 2由歌尔代工,预计24年下半年大量出货。二是苹果16AI扬声器也由歌尔和瑞声代工,据有关报道,16AI扬声器代工价值是前代3倍以上。倘若以上两条信息在今年下半年都能落地,对歌尔营收利润是一个巨大的提升。

3.汽车业务:

和立讯一样,歌尔近年也在汽车领域开拓新增长点,在2023年,歌尔光学主办的“2023VR&AR显示光学技术峰会”上,推出应用于车载AR-HUD的PGU模组PGU4620 Gen2,符合车规级要求。据澎湃新闻报道,2023年,歌尔股份还陆续推出可应用于AR-HUD的自由曲面镜及冷光镜,均已实现量产出货;在汽车座舱主动降噪方面,推出RNC(路噪主动控制技术)和ENC(高性能发动机/增程器主动降噪技术)等汽车智能声学技术方案,虽然比立讯入场晚,但是也已经取得一定的成效,在刚刚举行的业绩说明会上,歌尔也提到了公司汽车电子相关业务已有一定的营收产出,但在公司整体营收中占比较小,表示公司与国内消费电子和汽车电子行业内众多头部客户长期合作,未来将进一步深化合作。

4.推测:

根据以上信息做出一个不精准的推测,营收方面其实不用太担心,毕竟之前的基本盘都还在的,新的大体量增长点也不少,主要看点集中在下半年。推测24年歌尔营收再破千亿,净利润修复至2-3%,对应净利润20-30亿。

以上均为个人观点,跟了歌尔4年,也亏了不少,不盲目吹捧,也希望大家理性看待、理性讨论。