韦尔股份(由模拟ic转变为cis)

北京豪威已经是主要收入的来源,按测算,2019年营收120亿,美国税改后净利率5%左右,净利润,5亿

思比科:2016-2017年公司营业收入分别为4.61和4.62亿元,净利润分别为291.68和-1488.27万元,2018年1-5月,公司实现营收1.59亿元,净利润-2169.70万元。思比科的净利润也是在4-5%之间,可惜业务比较垃圾

电源ic:2019年测算,营收2亿,净利率17%,但是占比比较小4000万,比较好

矽力杰:国产电源类模拟ic龙头

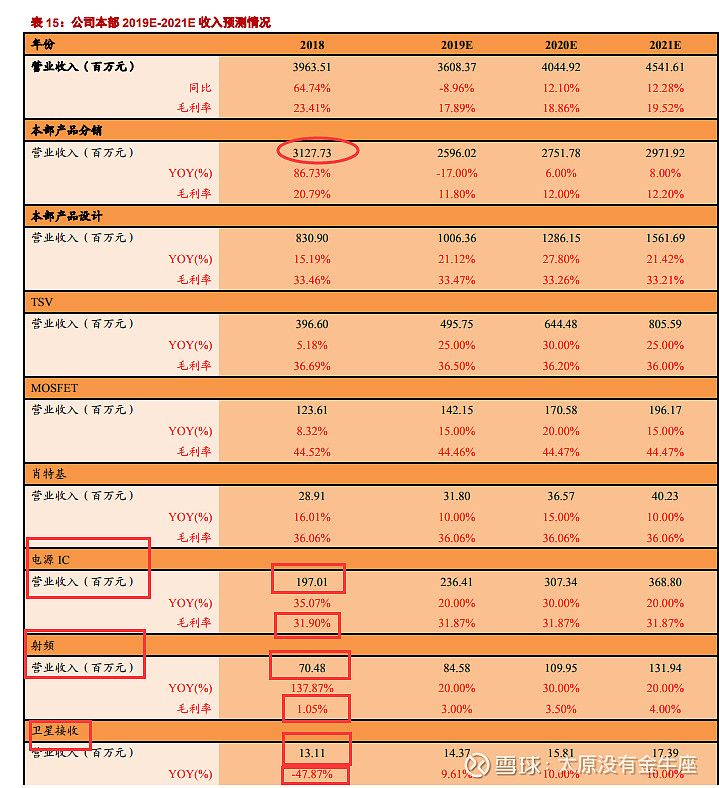

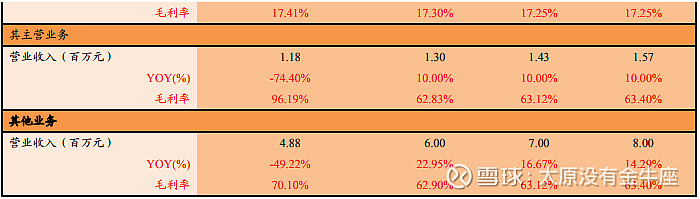

公司的射频芯片:7000万的营收,1%的毛利率,可见产品是个垃圾

半导体分离器份分销:不错,但是给不了高估值

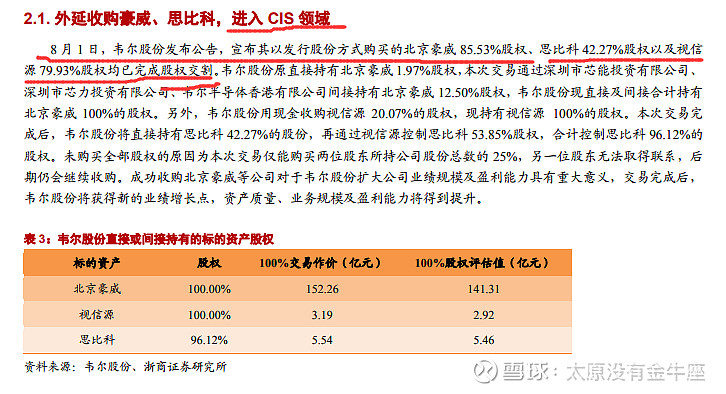

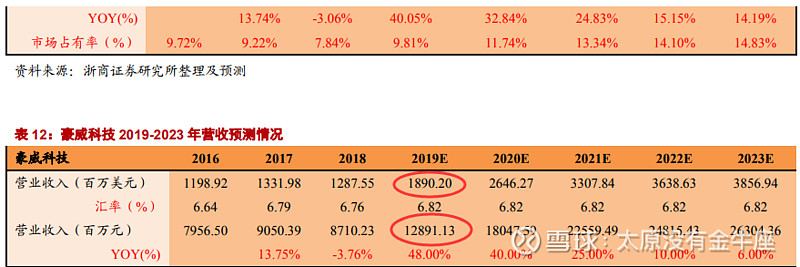

证券给的估值:2019-2021年的利润承诺方面:北京豪威承诺分别实现扣非净利润5.45、8.45和11.26亿元;思比科承诺分别实现扣非净利润2500、4500、6500万元;视信源承诺分别实现扣非净利润1346、2423、3500万元。其中,北京豪威刨除无形资产和其他长期资产增值摊销的影响后,实际承诺的经营业绩预计分别为7亿、10亿和13亿元。

按我的估值最多也就500-600亿的估值

生产模式:

公司采用 Fabless 的业务模式 公司半导体设计业务采用 Fabless 模式,即仅从事集成电路的研发设计和销售,而将晶圆制造、 封装测试业务外包给专门的晶圆代工、封装测试厂商,公司从晶圆代工厂采购晶圆,委托集成电路 封装测试企业进行封装测试。

销售模式:

根据行业、产品及市场需求情况,公司主要采取直销和经销两种销售模式。

主营业务:

经过下图研究可知,公司主要的收入还是在半导体分立和分销这两样

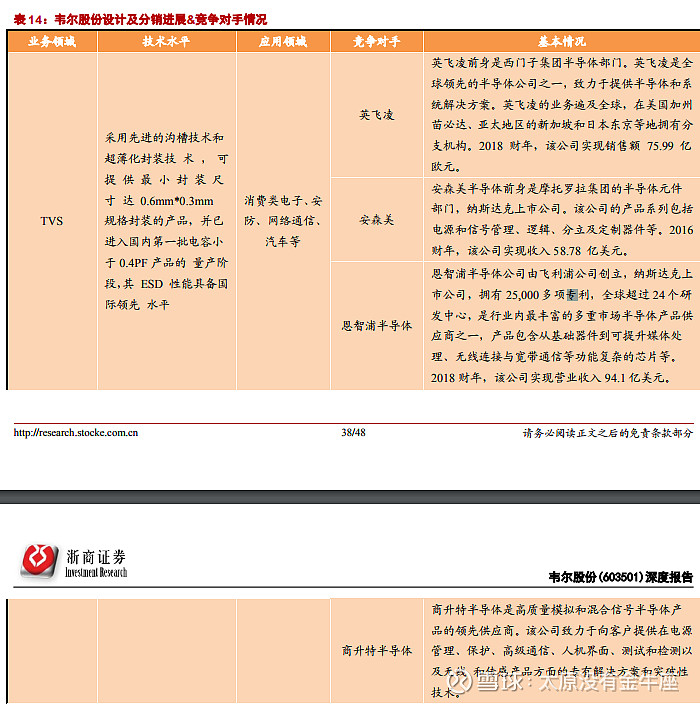

2018年公司的电源IC,1.9亿的营收 30%的毛利率还是不错的,

净利率大概在17%,最多约4000万的净利润

公司的射频芯片:7000万的营收,1%的毛利率,可见产品是个垃圾

公司的并购:

视信源和思比科是一家

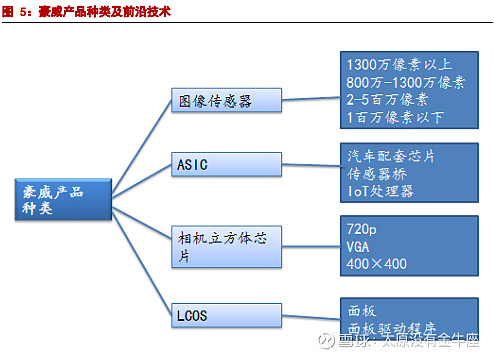

北京豪威前身美国豪威,1995年于美国纳斯达克上市,是领先的数字图像处理方案提供商,主营业务为设计、生 产和销售高效能、高集成和高性价比半导体图像传感器设备,其图像传感芯片广泛应用于消费级和工业级应用。主要 产品包括CMOS图像传感器(CMOS image sensor)、特定用途集成电路产品(ASIC)、微型影像模组封装技术 (CameraCubeChip)和硅基液晶投影显示芯片(LCOS)。

思比科自成立以来一直从事集成电路设计业务,专注于研发应用于智能手机、平板电脑、可穿戴式设备、安防监 控、智能汽车、无人机、机器人视觉、医疗影像、体感互动游戏等移动互联网、物联网、特种装备领域的 CMOS 图 像传感器设计以及整体解决方案研发和销售。思比科的产品与美国豪威类似,均为 CMOS 图像传感器,产品主要集 中于 8 万像素至 800 万像素的高性价比芯片。

CIS

寡头垄断 摄像头(Camera)作为电脑、手机、汽车辅助驾驶、可视电话、安全监控等智能终端必备的功能部件。摄像头模组 (CCM)主要的组成部分为镜头(Lens)、红外滤光片(IR Filter)、图像传感器(Sensor IC)、数字信号处理(DSP) 及软板(FPC)。

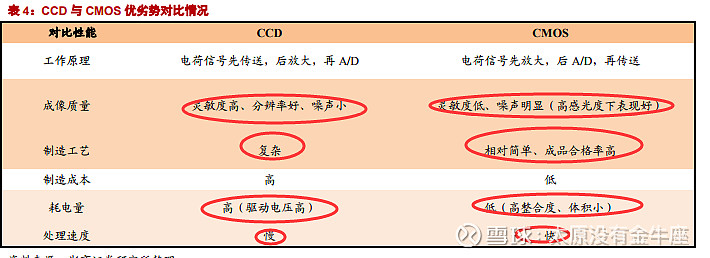

按图像传感器类型分为:CCD(Charge Couple Device),称为电荷藕荷器件;CMOS(Complementary Metal Oxide Semiconductor),即互补金属氧化物半导体,目前主要以 CMOS 为主。

摄像头模组 2018 年的产值达到 271 亿美元,

其中 CMOS 图像传感器为 123 亿美元,占总 CCM 产值达到 45%以 上,为摄像头模组产值最大的一个结构件,

摄像头模块组装产值 85 亿美元,

镜头组模块产值 41 亿美元,

VCM 音圈 马达产值 23 亿美元,

照明子模块产值 7 亿美元。

全球格局占比

根据 Yuanta Research 研究显示,2018 年全球 CMOS 图像传感器的市场规模为 137 亿美元,其中,

索尼的市场占 有率为 49.9%,排在行业第一,而且地位得到了进一步的巩固;

三星排名第二,市场占有率为 19.6%,

豪威科技排名 第三,市场占有率为 10.3%,

而有些出人意料的是,SK 海力士排在了第四位,市场占有率为 5.6%,

安森美排在第五 位,市场占有率为 5.4%,其厂商市场占有率总和为 9.2%。

中国本土厂商差距明显。与以上几家国际大厂相比,我国本土发展起来的 CIS 厂商在规模和技术上还存在一定的 差距,且产品主要用于中低端消费类电子领域。主要的代表厂商为格科微、思比科,此外,比亚迪微电子、富瀚微、 长光辰芯、锐芯微等厂商,也在从事 CIS 的研发。

细分市场

汽车新兴市场对 CIS

2018 年汽车图像传感器出货量为 1.24 亿颗。汽车摄像头模组市 场在 2018 年达到 30 亿美元规模,预计 2024 年将达到 57 亿美元,2018~2024 年的复合年增长率(CAGR)为 11%。

汽车图像传感器市场中,主要的厂商为安森美、豪威科技、索尼,其中,

2018 年安森美市场占比达到 62%,

豪 威科技市场占比为 20%,

索尼市场占比为 8%,

在感知摄像机领域中,

安森美市场占比为 81%,

豪威科技市场占比为 5%,

索尼市场占比为 5%。

安防领域需求持续增长

截止至 2017 年全球安防产业总收入增长至 2570 亿美元,同比增长 8.9%。初步测算 2018 年全球安防产业总收入达到 2758 亿美元左右。随着整个安防监控行业规模的不断扩大,YOLE 预估到 2020 年该 领域 CMOS 图像传感器的市场规模将达到 9.12 亿美元,占到行业市场份额的 6%。

根据北京豪威 2018 年安防领域 CMOS 图像传感器的收入 146,319.01 万元测算,北京豪威在安防领域市场占有率 在 40%左右,全球排名第二,

夜鹰技术平台应用于顶尖安防设施,技术全球领先,产品信噪比等指标优于同行竞争对 手。凭借技术优势在大客户中产品市占率将逐步提升,豪威预计下半年到明年爬升至第一。

在 AR/VR 领域,

北京豪威在 LCOS 领域积累了十余年的技术研发经验,并联合国际一流设备厂商合作开发了全 世界首条 12 寸硅基液晶高清投影芯片产线,已实现小批量生产,在 LCOS 领域的技术积累和工艺先进性均居全球同 行业之首。北京豪威将继续加强同下游应用客户的合作开发,扩大 LCOS 产品市场空间,行业普遍接受 LCOS 方案 作为未来 AR 产品。

cis未来的空间

2017 年,智能手机应用占 CMOS 图像传感器销售额的 62%,达 77.5 亿美元,但市场份额预计将在 2022 年降至 45%。

而在未来几年,汽车、安防监控、医疗、玩具/电玩与工业等将成为带动 CMOS 传感器高速发展的主要动力。 汽车 CMOS 图像传感器预计将在 2017~2022 年期间在主要终端应用中快速增长,复合年增长率(CAGR)为 38.4%, 达到 2022 年(28 亿美元)CMOS 图像传感器总销售额的约 15%。

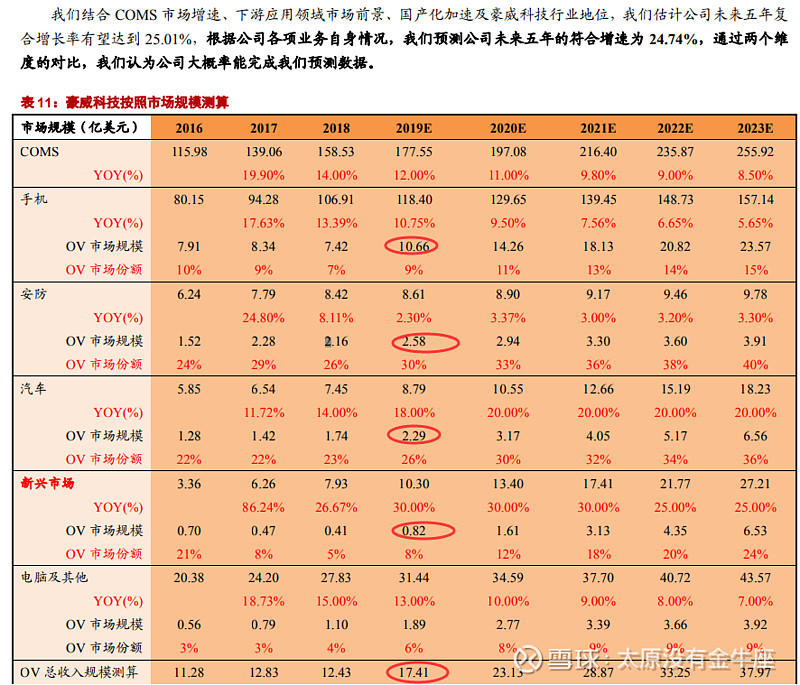

未来五年,CMOS 图像传感器行业仍将处于快速发展阶段,根据 Yole Development 预计行业复合增长率将达到 10.5%。我们预计到 2023 年市场规模将达到 256 亿美元,其中手机仍占绝大部分份额(61.40%),汽车和新兴市场增 长较快,市场占有率分别为 7.12%和 10.63%。

北京豪威的测算

按照三年业绩承诺,北京豪威不少于25亿

韦尔股份披露,如本次交易在2019年内实施完毕,北京豪威、思比科、视信源盈利承诺期为2019年、2020年和2021年。

业绩承诺方承诺,在本次交易于2019年12月31日之前实施完毕的情况下,北京豪威2019年、2020年和2021年的扣非净利分别不低于5.45亿元、8.45亿元和11.26亿元;

思比科2019年、2020年和2021年的扣非净利分别不低于2500万元、4500万元和6500万元;视信源2019年、2020年和2021年的扣非净利分别不低于1346万元、2423万元和3500万元。

计算,北京豪威的净利率4% 左右

思比科

自成立以来一直从事集成电路设计业务,思比科的产品与美国豪威类似,均为 CMOS 图像传感器,产品 主要集中于 8 万像素至 800 万像素的高性价比芯片。公司业务包括电子元器件、技术服务开发及芯片测试服务(2018 年开始),电子元器件在 2016-2018 年占比达到 99%以上。从下游领域占比来看,思比科现有产品主要应用于智能手 机,监控、勘探领域。2018 年营业收入中手机应用场景占据绝大部分份额,占比 97%,其次监控产品实现重大突 破,2018 年下半年成功进入国内视频监控安防解决方案龙头企业的供应链,实现监控类产品销售收入 5,296.12 万元, 同比增 加 484.35%,营收占比达到 3%左右。

思比科目前主要产品为 200 万像素以下的 CMOS 图像传感器,众多一线 CMOS 图像传感器芯片供应商已 经逐渐退出低端产品市场,思比科凭借自身的市场竞争力已占据了一定的市场份额。随着国内手机厂商中低 端产品对于 200 万像素 CMOS 图像传感器芯片的巨大需求,思比科将在巩固其在中低端产品市场份额的同 时,加大 500 万像素及 800 万像素 CMOS 图像传感器的研发、生产及销售力度,提升该部分产品的销量 占比

未来业绩估算

公司2016-2017年业绩受到并购带来的中介费用、重大资产重组失败、美国税改等一次性影响较大。美国税改把它的净利润提高了

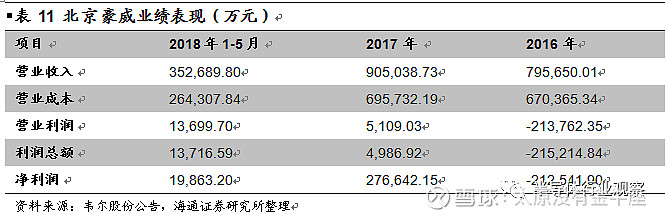

2018年1-5月,北京豪威实现营业利润约1.37亿元,净利润约1.99亿元,经营状况逐渐向好。

此次重大资产重组的另外一个核心标的思比科同样采用Fabless的经营模式,主要产品为8万-8百万像素的CIS产品,应用于智能手机、平板电脑等设备。2016-2017年公司营业收入分别为4.61和4.62亿元,净利润分别为291.68和-1488.27万元,2018年1-5月,公司实现营收1.59亿元,净利润-2169.70万元。

整体来看,公司的意图是豪威定位中高端市场,思比科定位中低端市场,通过业务整合,发挥协同效应,带动业务高速成长。

2019-2021年的利润承诺方面:北京豪威承诺分别实现扣非净利润5.45、8.45和11.26亿元;思比科承诺分别实现扣非净利润2500、4500、6500万元;视信源承诺分别实现扣非净利润1346、2423、3500万元。其中,北京豪威刨除无形资产和其他长期资产增值摊销的影响后,实际承诺的经营业绩预计分别为7亿、10亿和13亿元。

募投项目方面,晶圆测试及晶圆重构生产线项目主要针对高像素图像显示芯片的12寸晶圆测试及重构封装,该项目有助于公司均衡Fabless和IDM模式,大幅降低加工成本,优化对产品质量的管控,

缩短交期并及时提供有效的产品服务,完善豪威科技的产业链,增强盈利能力,提高市场占有率。硅基液晶投影显示芯片扩产项目有助于丰富产品种类,优化产品结构,提升整体盈利能力。

目前豪威科技已建立全世界第一条12寸LCOS硅基液晶投影显示芯片生产线,实现了小批量生产。该项目意在开发出一系列具有高清、低耗、微型和低成本且在显示器市场极具竞争力的LCOS硅基液晶投影显示芯片产品,形成新的利润增长点,进而提升豪威科技整体盈利能力。同时对品牌价值和市场地位有全面提升作用,对豪威科技长期发展和市场竞争具有里程碑式的意义。

时隔近一年后韦尔股份重启对OmniVision和思比科的收购,在此期间,韦尔股份董事长虞仁荣出任OmniVision CEO,曾经反对OmniVision被韦尔股份收购的珠海融峰和深圳测度完成了股权退出,另外从股权架构角度看,如不考虑配套融资影响,收购完成后董事长虞仁荣仍直接持有公司31.10%的股权,增加间接持股后合计达到40.05%,公司的控制权依然非常稳定。综合审视这份收购方案,我们认为成功的概率较大,也希望OmniVision在这个图像大时代,可以借助国内资本的力量获得跨越式的发展。