2024年现在,与两年前2022年时,中海油的企业价值增长了多少?它更值钱了吗?今天就从净资产变化,产量变化,以及净利润变化的角度来分析一下。

为什么和2022年时进行对比?

因为,2020年,疫情元年,全球大封锁,油价惨不忍睹。2021年,美方针对海油制裁升级,年内股价大幅波动,最终敲定在2021年10月于美股退市,年底于多伦多退市。

从2022年开始,海油才算正式摆脱了外部不可控因素的干扰。另外还有一点不得不提,就是巴菲特开始大笔买入西方石油的股票,也正是从2022年第一季度开始的,巴菲特的此举,也让价值投资者们嗅到了石油企业的投资机会,我本人也正是受此启发开始了对石油行业和公司的研究。

那么,当下2024年如果想投资海油,最能参考的资料是2023年的年报,而2022年投资时,最能参考的是2021年的年报。因此,我们重点对比2021年和2023年的产量以及资产的变化,来看看现在的海油,相比两年前时,价值有了多大的提升(或者下降)。

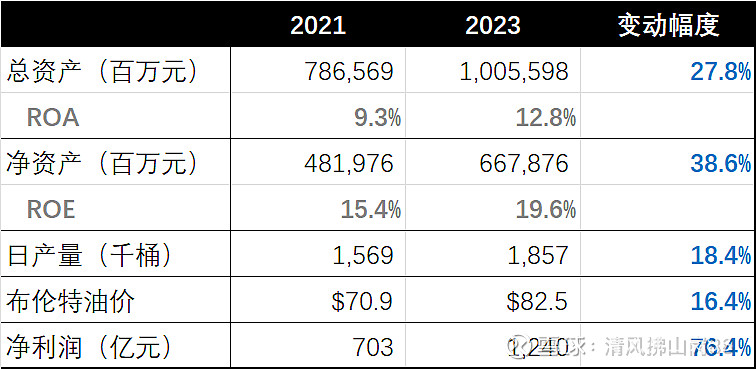

1. 两年来,海油的总资产增长了27.8%,净资产增长了38.6%,负债比例下降的同时,同时期的ROA和ROE不降反升,所以总资产和净资产的增长都是有意义的,是给海油的业绩带来增幅效果的。从净资产的角度,两年来海油的价值提升了38.6%,也就是说,海油的市值或者股价理应比两年前提高38.6%才是不低于当年的估值。

当然,这两年来不管是油价,还是汇率,对于海油都是朝有利方向变动的,因此不好一概而论,但是2022年海油派发了一笔大额特别股息,因此如果不考虑特别股息这个因素,净资产的增长会是约45%。

2. 两年来,产量增长了18.4%,这个增长是可以忽略外部因素的,单纯只是因为海油自身增储上产的结果。从产量的角度看,在相同油价、相同成本、汇率不变的情况下,企业的价值提升了18.4%。

3. 两年来,净利润增长了76.4%,用净利润来衡量的话,看的就是大部分人(包括我)喜欢看的PE(市盈率),两年来净利润大幅增长了76.4%,里面有油价提升、产量增长、汇率变动、以及桶油成本下降的因素,所以单看净利润来判断企业的价值变化也是不全面的。

综上所述,海油的企业价值两年来的提升幅度肯定是介于18-76%这个范围内的。其实用每一种指标单独判断都不全面,而海油的价值到底提升了多少,还需要每个投资者把所有这些要素汇总后综合进行判断,再和现在的股价(市值)进行比较,从而知道它现在是不是低估,有没有投资价值。

说了这么多,其实投资本质上就是一个预测未来的“游戏”,而想要提高预测未来的准确度,就要尽量减少变量,或者说是理解变量的变化范围。就像巴菲特说的,“投资不是花式跳水,你不需要完成高难度动作来获得高分数”。芒格也说过,“我们跨不过七英尺高的栏。我们寻找的是那些一英尺高的、对面有丰厚回报的栏”。

对于石油公司来说,提高预测准确度的变量有很多,但是我认为最重要的变量是石油价格。而决定油价的长期供需关系、地缘因素,也都很重要。对这些变量有一个相对清晰的认识和预期,才能提高预测未来的准确度,进而决定是否投资石油公司。至于怎么提高对这些变量的认识,雪球上有太多石油行业资深研究者的文章,我就不多说了。

突然感觉写了这么多,好像又什么都没说?那就说说我自己的主观观点:

这两年时间,海油的企业价值从任何一个维度看都实现了大幅增长,增速甚至超过了传统意义上的“成长股”。纵观海油自20年前上市至今,产量提升5倍,净利润提升15倍,真正意义上实现了从量变到质变。从一家不起眼的企业,成长为全球的石油行业领先者,并在员工不足中石油1/10的前提下,净利润直逼中石油,且大概率5年之内能实现反超。

今年年初至今,估值虽然有大幅提升,但现在动态PE还是只有6倍,配上7%的股息率,除了巴西石油,它也许是全球石油企业里最便宜的。用最便宜的价格,去买一家遥遥领先于同行的企业,还能稳定收息,那么答案似乎就很明确了。海油对我来说,除非到达估值泡沫,否则它将是非卖品,而且在这个价位,有富余资金我也会继续加仓,股息复投。

最后说一句题外话。我认为投资最重要的,归根结底还是提升自己的认知。有句话说得好,“你所赚的每一分钱,都是你对这个世界认知的变现”。

感谢大家耐心读到最后。