虽然我国的药品流通行业从新中国成立后便出现,但直接对接销售终端的零售药店发展时间却只有20多年,说起来和小富士的年龄也差不多,在这20多年间,零售药店经历了怎么样的发展过程?现在已经成长为什么亚子?小富士接下来就带你浏览一下TA的成长史!

茁壮成长的零售药店

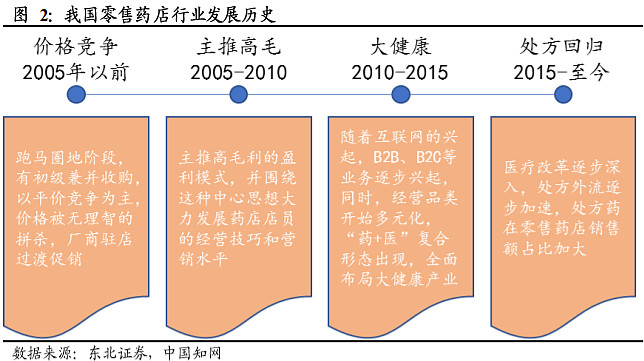

前面提到过,药品流通行业新中国成立后便出现了,但直到20世纪90年代,我国的药品零售还集中在医院药房,之后随着我国医药经济的发展以及医疗体制的改革,零售药店迎来了快速发展时期。

回顾一下,20年中,零售药店大致经历了这样的一个发展过程:从最初的平价混乱竞争到主推高毛利到贴牌产品,再到现在的“大健康+互联网”模式以及逐步迎来的处方药回归阶段,业务模式和盈利模式逐步转变,同时实现了集中度与连锁化率的持续提升。

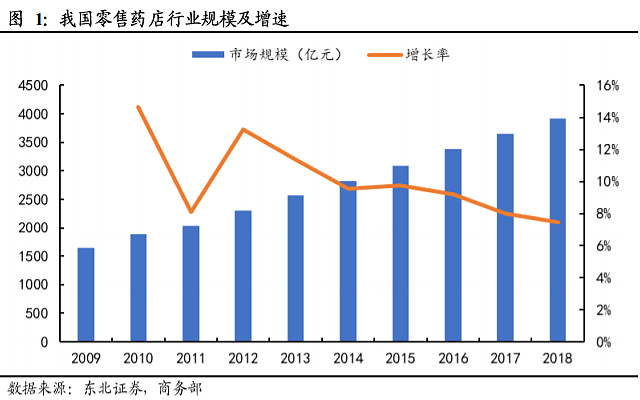

直到2018年,我国医药零售市场规模接近4000亿,同比增速接近8%,占药品流通市场规模的23%,5年复合增长率达到7.24%,整体维持稳定快速增长,预计随着医疗体制改革的逐步深入,我国连锁药店行业未来仍有巨大的成长空间。

以OTC销售为主,处方药增速逐步超过OTC。

目前我国零售药店仍然是OTC最重要的销售渠道,OTC占据零售药店销售额的近50%,相比之前,处方药仅占据近30%的份额。从2010—2017年的销售额增长率来看,OTC药品的销售增长率逐步下降,而处方药的销售增长率小幅上升、明显超过OTC的增速,而这种趋势有望维持。

除处方药和OTC之外,目前大健康类产品零售药店销售占比仍然较低,增速相对缓慢,其中保健品、功能性食品、化妆品、滋补类商品、理疗类产品都是属于药店的弹性品类产品,受医药电商冲击较大。

从中美对比来看,我国零售端处方药销售占处方药销售总额的9%,比例较低,而美国零售端处方药销售占处方药销售总额的34%,比例远超我国,预计未来我国零售药店处方药销售还有很大的提升空间。

政策+资本助推,为零售药店增肥

处方外流为行业带来千亿增量空间

自2009年新医改以来,一系列推动医药分开的政策密集出台,为改变公立医院主导处方药市场的现状,政府相继提出了降低药占比,控制辅助用药以及中成药的使用,医生多点执业等政策,很大程度上带动了处方药的外流。除了政策层面的推动外,目前最能看到处方外流方面发生积极变化的还有电子处方外流在多个省份的试点工作。

处方药外流为行业带来千亿空间增量,2015年我国处方药市场的规模约为一万亿,占整个药品市场的70%,处方药市场主要集中在公立医院,零售药店处方药销售只占市场份额的10%,目前我国公立医院药占比已经达到30%,假设未来可以降到20%,则1/3的药品被挤压出医院,带来将近2000亿的增量市场空间。

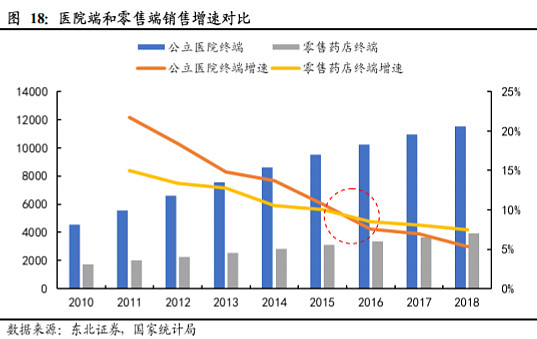

从2011年开始,我国医药行业整体销售额增速持续下降,医院端销售增速从22%下降到2016年的7.6%,零售端销售增速从15%下降到2016年的8.5%,零售端增速首次超过医院端增速,从2017、2018年来看,增速差距继续扩大,预计随着处方药外流的逐步推进,未来零售端增速将进一步超过医院端增速,两者销售规模差距也将逐步缩小。

分类分级管理政策推进,行业整合持续加速

我国零售药店实施分级管理始于2007年9月,原国家食药监管局发布了《关于开展药品零售企业分级管理试点工作的通知》,在吉林、江西、山东、湖南和陕西五省率先试点零售药店分级管理制度。2012年12月,国家商务部牵头发布了《零售药店经营服务规范》,对药店进行分级分类管理,随后于2017年、2018年继续发布分类标准准求意见稿......

2018年11月给出的最新指导意见征求意见稿将划分标准简化为“三类三级”,将零售药店划分为三个类别:

此外根据经营服务能力将二类药店和三类药店由低到高划分为A、AA、AAA三个等级。

零售药店分级管理加速了零售行业信息装备、管理水平、服务能力的提升,政府对低类别药店的监督力度有望加强,同时高评级的药店会得到政府的政策支持,分级标准也将成为医保定点药店资质评定的重要依据,低类别药店的生存环境将进一步恶化,行业兼并重组有望加速,集中度将快速提升,龙头企业持续收益。

证券资本化+产业资本进入,促进连锁化率持续提升

随着零售药店行业的快速发展以及区域性龙头的崛起,大型连锁药店迎来上市的浪潮,从2015年开始,益丰药房、老百姓和一心堂三家大型连锁药店先后上市,国大药房借助国药集团资产重组登录A股。2017年两广地区连锁药店龙头大参林上市,与此同时,部分中型连锁药店也寻求在新三板挂牌,我国连锁药店资产证券化逐步加速。

随着利好政策的不断出台,零售药店行业一级市场也很火爆,从2016年开始,不断有产业资本入主区域性龙头的连锁药店。

资本大举进入连锁药店,总体来看还是对行业发展起到了促进作用,在雄厚的资金支持下,很多10亿规模左右的连锁药店实现快速扩张,所在区域的中小连锁和单体药店必然会被不同程度的快速吸收,从而加速形成区域性龙头,带动整个行业的集中度和规范度的提升,但是产业资本的快速进入也导致零售药店并购成本的快速上升,对目前已上市药店的扩张带来较大的成本压力。

连锁药店经营管理难度较大,产业资本在完成大规模并购后,需要一定时间进行内部整合,提升管理水平,并购步伐有望逐步放缓,并购成本也将逐步回落到正常水平。

零售药店之三大核心竞争力

前面说到零售药店运营管理比较困难,那么哪些企业更具有竞争力呢?我们不防从源头找找答案~

零售药店虽然与商超、便利店等零售企业有很大的不同,但其经营的本质仍然是零售,无外乎买入商品、卖出商品,从而赚取利润,赚取利润的核心在于扩大收入,降低成本和压缩费用三个方面,就现阶段而言,扩大收入的最主要方式是外延扩张;降低成本的核心在于提升上游效率;压缩费用则体现在从运营端和用户端入手,通过精细化管理实现净利润率的提升。

收入端:外延扩张势头迅猛,“自建+并购”成为必经之路

外延扩张是增加收入最有效的方式,目前我国已经有一心堂、益丰药房、国大药房、大参林等四家已经上市的大型连锁药店依靠雄厚的资金实力,通过“自建+并购”的方式快速向全国布局。

并购的门店由于相对比较成熟,公司在收购之后通过有效整合经营管理,优化商品结构,可以实现盈利水平的快速增长。而新建门店这需要一定的建设期和市场培育期,期间花费较多,客流尚需培育,多重原因导致新开门店难以在短期内取得收益。

目前来看,连锁药店在优势区域多采用自建门店的方式进行扩展,而在未布局的区域多采用并购的方式进行扩张。

供应端:从供应商到供应链,提升上游效率是降低成本的关键

从供应端来看,目前最主要的竞争仍然是工商博弈,也就是连锁药店强大后提升对上游工业企业的议价能力,其次是向上游延伸,与上游工业企业深度合作,通过代理、贴牌和共建等方式加深绑定,获取更多的渠道利润,在一些壁垒较低的领域,如中药饮片、保健品等,大型连锁更可以自建种植基地和加工工厂,实现生产销售一体化,将上游效率提升至最大。

运营端:商品结构趋向合理,提升精细化管理水平是核心

零售药店运营管理能力对单店的盈利水平有重大影响,运营端包括商品管理、门店选址、促销手段、各项费用控制等多个方面,丰富的商品种类,合理的商品结构,精准的门店选址和精细化的费用支出可以有效的提升单个门店的人效和坪效。

用户端:不断升级分服务,持续提升客户粘性

会员营销一直是连锁药店重点关注的运营手段,会员销售占比一直维持在50%—60%之前,甚至有些中小型连锁药店,会员销售占比超过90%,吸引会员再次购物是提高会员销售占比的基础,也是提高药店销售收入的主要方式,从目前的反战趋势来看,锁定会员的朱啊哟方式就是提供精细化服务,例如很多药店会提供煎药、打粉、制丸;提供免费饮品、雨伞以及纯公益性质的健康讲座等多样式的服务,为会员生活提供充分的便利,吸引更多人成为会员。

看了这么多,你觉得零售药店未来会成长成什么亚子嘞?你看好TA的未来吗?欢迎随时和小富士交流~

富国中证医药主题指数增强(LOF)(F161035):网页链接

富国精准医疗灵活配置混合(F005176):网页链接

富国医疗保健行业混合(F000220):网页链接

以上药基蛋卷基金申购,费率一折优惠哦~

还没有注册蛋卷的可以点击注册哦:网页链接

$大参林(SH603233)$ $一心堂(SZ002727)$ $老百姓(SH603883)$

@今日话题@牛氓的胜利@醉酒看股@雪白血红@闲来一坐s话投资@站岗的尖兵@火楠哥哥@雷公养老@傻儿司令@高山农夫@包子君聊基金@南村群童欺我@沉默的70后@老狼牙@股海小卧龙@凤雏投研@李定国@格老巴老价值投资@全线飘红红红@大徐子

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。