有人说,人的一生如果要发财得靠周期,将这句话搬到医药行业之后是不是同样适用呢?答案是肯定的,虽然医药行业相对于其他的行业来说,它的周期性没有那么明显,却也还是存在的,其中政策是这个行业最大的影响因素。政策怎样形成影响,我们据此怎样调整医药投资部署,不妨来听听“药基一哥”于洋大大是怎么说的吧!

开始正题之前,让我们先来回顾一下医药股的行情表现。2010年以来,沪深300指数仅微涨2.04%,而其中的医药成分股的收益率达到了81.72%。通过对比沪深300指数和其中的医药成分股,不难发现,除了在2014年短暂失利,其余年份沪深300医药股都是大幅跑赢了沪深300指数本身,具备长期赚钱效应。

那么其中的投资逻辑是什么,又该如何把握后市机会呢?

其实降价幅度没你想象的高

近年来,医药迎来了普遍降价,去年4+7医药采购新政进一步助推了医药降价,其实降价对于医药股来说并不是一个新鲜的话题,无非是降价的幅度多少的问题。

在于洋看来,目前降价幅度并没有那么高,医药行业都有它自己的生命周期,目前的行业周期处于下降水平,在当前阶段,医药行业已接近估值中枢的底部区域,往后来看,医药行业仍然长期向好。

药企的赛道,好的雪球才可以滚起来

“从当前时点来看,投资考量的核心是政策,方向性的改变不太可能出现。当前政策方向已非常明朗,药企经营能力整体上值得看好”于洋认为。既然把赛道都准备好之后,能够脱颖而出的,就是有实力的药企了,然而在不同的细分领域,又将会进一步加剧分化。

新政策背景下的板块分化加剧

于洋预计,在可预见的未来,政策将不会有较大变更。未来的政策导向里面,一个是创新型的,尤其是真正符合医药需求的企业;另外,降价也会逐渐成为常态化的事件,跟去年相比,未来降价的幅度不会再大了。于洋认为,在整个药企的赛道上,现在就可以找到未来五年十年的标的,对于投资者来说最好现在就找到比较好的雪球,让它滚起来,而不是滚滚停停再选择方向。

0-1,1-N,小市值创新型公司更有料

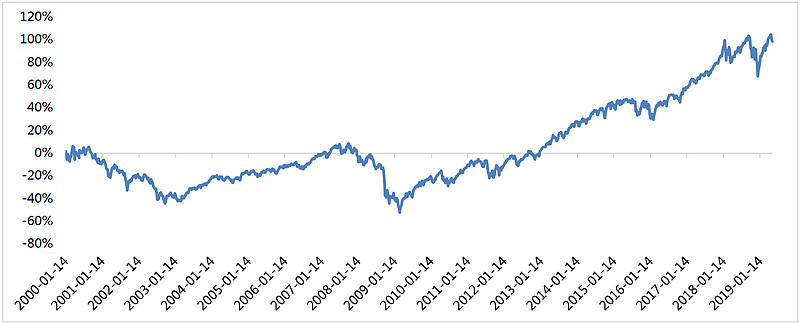

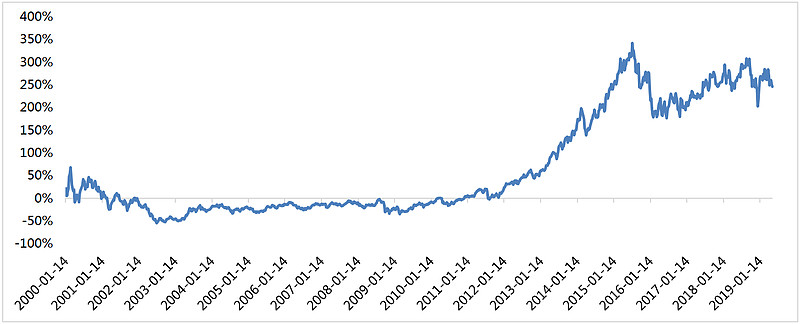

从美国经验来看,过去十年里,标普500涨了100%,在Biotech驱力下,科技医药股代表辉瑞制药、默克集团远远超过这个数字。整个纳斯达克表现最好的,除了那几个互联网的巨头之外,就是生物科技指数。过去十年的时间涨了三四倍,已经是表现非常好的指数水平。

标普500走势(数据来源Wind,统计区间:2000.1.14-2019.1.14)

纳斯达克生物科技指数走势(数据来源Wind,统计区间:2000.1.14-2019.1.14)

反观中国市场,由于人口基数大,医药产品的生命周期往往非常长,但在未来这种现象,有望从医药公司主打的个别畅销产品走向多元化发展。原因在于,在政策的主导下,以后医药的生命周期将会大幅缩短,同时药企也不得不考虑存量业务的停滞或者是萎缩,因此,医药未来的投资的方向中,值得关注生物科技领域的创新性药物,尤其是中小市值的创新型公司,其中不乏从0-1,从1-N的投资机会。

成长科创股带来投资新机遇

时下,科创板已经是如箭在弦,生物科技行业是其中的重点支持领域。对于医药行业的投资回报,于洋认为,中国的医药研发成功回报率肯定会比纳斯达克的回报率高,原因在于:

首先,因为我国市场人口数量更大,空间上虽然是说溢价比不及美国,但整个的行业人口数量是足够的;

其次,境内的研发的成本比美国低很多,比如CRO的人工成本,中国优势就很突出。

第三是竞争环境,美国市场以医疗贸易居多,而在中国仍然有不少疾病,远远没有得到临床的满足。从这一点来看,中国医药科创股成长空间更大,回报率也相对会更高。

目前来看,医药股当前的估值仍然在合理的区间,按照目前的估值的水平,半数以上的药企会带来稳定可持续的回报,而不会像2012、2013和2018年波动那么大。但对于从0-1的投资机会,可能会有较高的收益,但同时也伴随着一定风险,因此投资者很有必要去进行风险控制。

富国中证医药主题指数增强(LOF)(F161035):网页链接

富国精准医疗灵活配置混合(F005176):网页链接

富国医疗保健行业混合(F000220):网页链接

以上药基蛋卷基金申购,费率一折优惠哦~

还没有注册蛋卷的可以点击注册哦:网页链接

$富国精准医疗灵活配置混合(F005176)$ $康龙化成(SZ300759)$ $恒瑞医药(SH600276)$

@今日话题@蛋卷基金@牛氓的胜利@醉酒看股@雪白血红@闲来一坐s话投资@站岗的尖兵@火楠哥哥@雷公养老@傻儿司令@高山农夫@包子君聊基金@南村群童欺我@沉默的70后@老狼牙@股海小卧龙@凤雏投研@李定国@格老巴老价值投资@全线飘红红红

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。