国际经验,CRO产业之前在Biotech(生物科技)助攻下,迎来了黄金发展期,全球CRO巨头们在这一时期迎来一波持续5年以上,年化35%以上的大行情。小富士心之向往,同样的故事,我国CRO产业能否迎来完美结局呢?药基一哥于洋看好的Biotech公司能否成为我国药研路上神队友呢?今天小富士就针对CRO行业的发展机遇,和大家一起探讨一下~

进入正题之前,小富士先来补充一个知识点:CRO(Contract Research Organization)即合同研究组织,是指通过合同形式为医药企业在药物研发过程中提供专业化外包服务的组织或机构。CRO企业接受药企的委托,执行新药研究中的部分工作。

关注医药的伙伴们应该都懂,药物研发不仅是一项高投入、高回报,同时又是高风险的业务,新药研发不仅耗资大、耗时长,且失败率也非常高。为了提高效率,研发外包服务需求不断增长,新药研发过程中有很多重复性的工作,如前期研究中的合成提纯、中期的临床管理、后期的材料申报审批等,都可以外包出去以节省成本,于是CRO产业应运而生。

CRO的三重功效

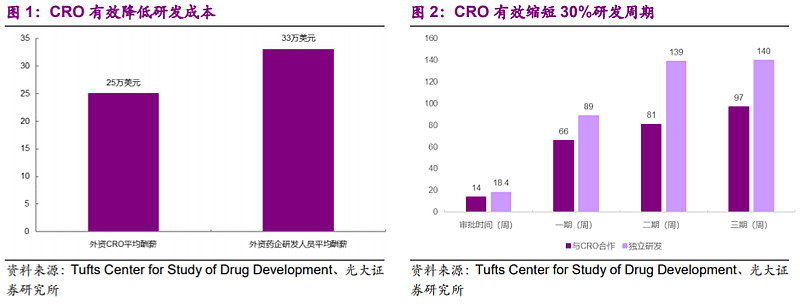

CRO具有三方面的意义:降低成本与风险分担,降低研发难度,缩短研发周期。

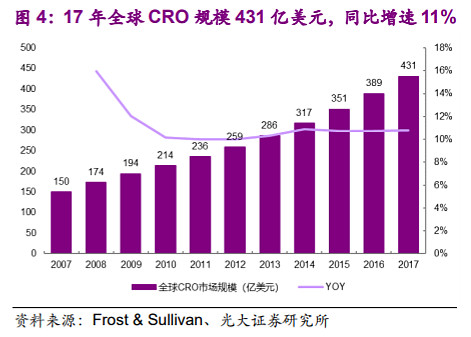

从全球CRO市场规模来看,Frost & Sullivan数据显示,2017年全球CRO市场规模431亿美元,近几年仍维持约11%较高增长,远高于研发投入2%-3%的增速。我国CRO产业持续近年高速增长,2017年达到559亿元,增速超20%。

通过分析全球CRO产业经验,上世纪90年代国际大药企遇到专利悬崖,在其收入端小幅承压的同时,CRO产业反而迎来了黄金发展期。全球CRO巨头们在这一时期的股价几乎都有一波“持续5年以上,年化35%以上收益”的大行情。同时,CRO业务极具延伸价值,龙头公司天花板高。

CRO产业的四段经历

全球CRO产业经历了初始期、快速发展期、爆发期和稳定发展期四个阶段,监管的规范化、药企对研发效率的追求促进了产业大发展。研发投入是CRO行业的基础,CRO行业几乎始终保持着与研发投入同步变动。另外,药品研发过程监管的规范化,以及大药企对研发效率的追求促进了外包需求的大爆发,目前仍在快速渗透中。

结合全球CRO产业发展历程,综合来看,全球CRO巨头们龙头天花板高,高速成长期股价表现优异,并普遍具有四方面特征:

1)CRO业务强者恒强,巨头普遍起步于80年代。

2)临床前业务不断离岸外包,欧美巨头普遍侧重于临床业务。

3)大药企普遍拆分外包,CRO市场格局最终将是寡头竞争。

4)CRO业务极具延伸价值,“并购+延伸”是CRO巨头发展的共同选择。

股价表现方面,CRO领域出现了“持续5年以上,每年35%以上收益”的板块性投资机会。以昆泰为例,股价涨幅最大的阶段是1994-1999年,其1993-1997年收入增速在40%以上,同期PE基本保持在60倍以上,出现了“5年11倍”的大行情。

如今,中国药企原有的仿制药“创新药”营销模式正在终结,我国医药产业正处于大破大立之时。国内CRO产业自成立之初,主体都是承接外资药企外包需求。在经历了1996-2008年的外资药企离岸外包期,2009-2015年的外资药企开拓市场期,以及2016年之后的内资药企发展期,近年来,内资药企的外包需求正爆发式增长。

神队友Biotech助攻,头部更受益

我国CRO产业正迎来黄金发展期,Biotech公司成为药品研发新兴力量。90年代开始,随着研发资金要求和难度不断提高,大型药企在更多地和CRO合作的同时,研发投向也更倾向于研发后期,研发管线的建立更多地依赖收购。

尤其在08年金融危机中,许多大药企选择裁撤早期研发阶段的人员,这些人员大大促进了Biotech公司的发展。截至2018年中期,大药企的在研管线中,约有一半是通过并购获得。

从内外资需求方面来看,我国CRO产业下游长期以外资需求为主,目前对外资药企外包需求依然具有吸引力;内资需求方面,超级医保局开启我国制药产业大破大立时代,系列新政促进研发投入,CRO外包率有望快速提升,头部CRO更加受益。此外,一致性评价也将进一步打开CRO市场空间。

业内人士预计,根据药审数据、开展临床情况、相关公司财务数据等,近三年(2018-2020年),我国CRO行业增速将接近20%,创新药外包需求占比将持续提升。在产业呈现分层竞争格局中,在一级市场融资小幅回落的情况下,头部CRO仍将受益内资药企创新大潮。

在第九届“富国论坛”的权益分论坛上,于洋也表达了对于生物科技等创新性药物领域的看好,需要关注的是中小市值的公司的投资机会,包括从0到1、从1到N的投资机会。他认为中国的医药研发成功回报率会比纳斯达克的回报率高,因为我们市场人口数量更大,空间上虽然溢价比弱了一点,但整个的行业人口数量是足够的。另外我们的研发的成本比美国低很多,比如说CRO的人工成本,中国还是最具优势的。

富国中证医药主题指数增强(LOF)(F161035):网页链接

富国精准医疗灵活配置混合(F005176):网页链接

富国医疗保健行业混合(F000220):网页链接

以上药基蛋卷基金申购,费率一折优惠哦~

还没有注册蛋卷的可以点击注册哦:网页链接

(市场有风险,投资需谨慎)

$药明康德(SH603259)$ $泰格医药(SZ300347)$ $昭衍新药(SH603127)$

@今日话题@大理至简@哆啦A梦睿@ATP三磷酸腺苷@倍增19@超级巴飞特@价值漫步@庖丁喜牛@笑嘻嘻的猫@发现好公司@齐恒辉@Vidantus@粹中之粹@草帽路飞@天道骑牛@杨国营@淘金民工@孥孥的大树@知牛守熊@蓝色国际