纵观全球,历史上各国均对药品价格进行过一定的控制。“4+7”带量采购后,中标品种的价格降幅较高,对行业的稳定性产生了一定影响,但从各发达国家医疗行业的发展历史上看,各国均有出台过相应的政策,对药品价格控制。

在降价政策出台的初期,虽然行业及相关企业受到一定的影响,但各国仍有企业成功应对了降价带来的不利因素,最终脱颖而出,成为国际上的制药巨头,如武田、辉瑞、拜耳等,其应对降价的方式和途径,为国内医药行业的发展给予一定的启示。

国际化、创新、并购是各龙头企业的主要应对方式

日本、德国均有相应的机制,对药品降价进行控制,如日本的政府定价制度、德国的参考定价制度等。小富士通过对日本和德国的制药龙头武田制药和拜耳制药,在产品降价后的应对方式进行了分析,发现国际化和创新是其渡过降价过程的重要途径。

武田制药——国际化带来新的业绩增长点

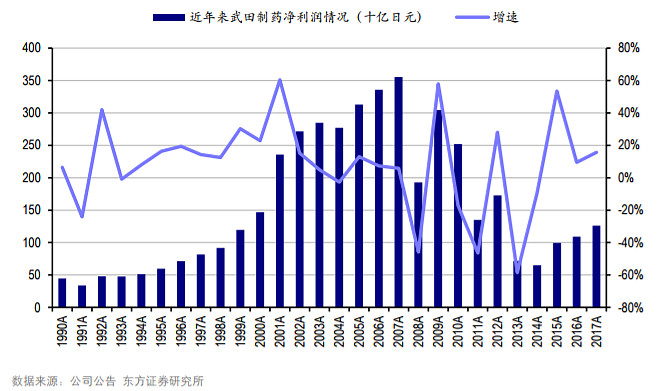

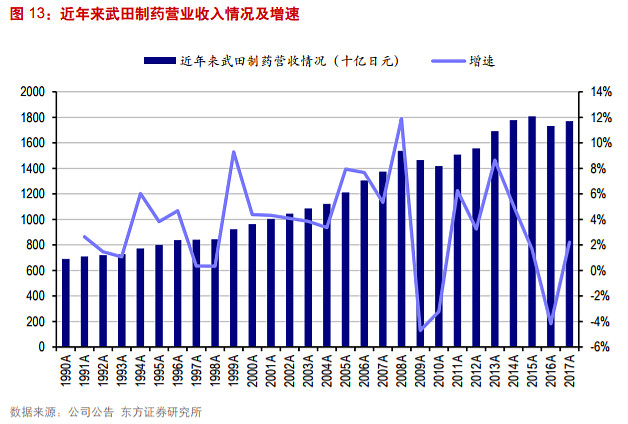

从日本药品降价趋势上看,1990年开始,是日本药品降价最密集的窗口期,且降价对日本大多数制药企业的收入和利润水平均受到一定影响,但从武田的案例来看,行业药品降价后,武田的收入和利润水平仍然维持了稳定增长。

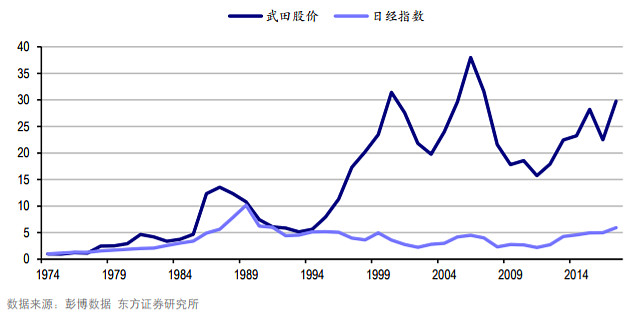

除了业绩维持稳定之外,武田制药的股价也不断走高,自1993年开始,武田股价跑赢日经指数,走出独立行情。

为什么武田制药并没有大幅受到行业药品降价的影响,且发展至今,成为国际前十的跨国制药龙头?

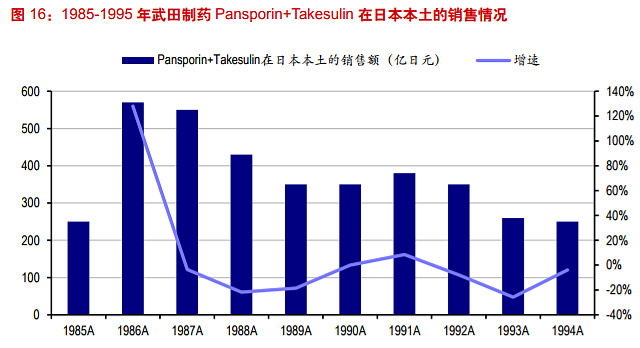

武田成功突破重围,主要有两方面的因素:一方面,武田在日本国内的销售额通过新产品线的上市得到稳定。在1985年之前,武田的销售产品以为维生素及抗生素为主,头孢替安(商品名:Pansporin)及头孢磺啶钠(商品名:Takesulin)是武田的核心抗生素类,受日本控制降药价政策的影响,在随后的2-3年,头孢替安及头孢磺啶钠价格均约下滑了10-15%左右,降价后,二者的销售额也随之出现一定程度的下滑。

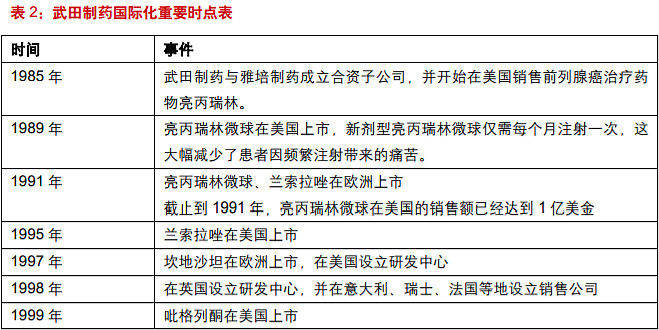

另一方面,制剂出口为武田的业绩带来新的增量。从80年代中期,武田即为自身自定了制剂出口的战略布局,1985年,与雅培成立的合资公司TAP(Takeda Abbott Products),并开始在美国销售前列腺癌治疗药物亮丙瑞林,虽然常规剂型的亮丙瑞林注射剂销售并不大,但这打通了武田制药的海外拓展的道路,随着后续亮丙瑞林微球、兰索拉唑在美国的上市,武田制药制剂国际化的道路基本形成,使武田在90年代顺利渡过行业降价过程。

拜耳——并购+持续的创新产品推出

与武田制药不同,拜耳和辉瑞在国内药品降价的过程中,一方面通过持续并购,扩充自身的产品线,另一方面,不断加大研发,持续推出创新产品,使自己在行业药品降价期间,仍保持了相对稳定的增长。

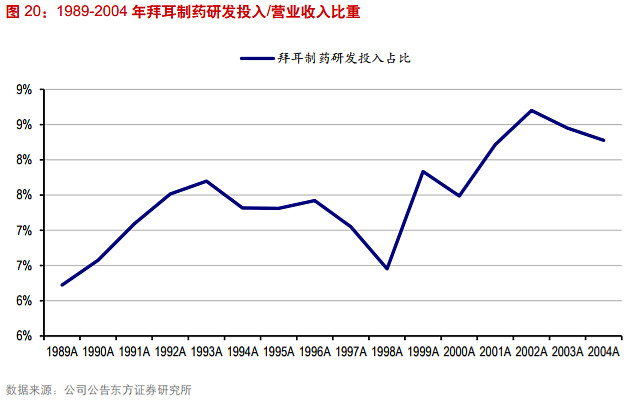

1989年德国推出《药物参考价格体系法案》,对药品进行控制,受降价的影响,1990-1995年间,拜耳制药的利润也出现下滑。

拜耳为了应对国内带来的降价压力,其同样采取了两方面的措施,一方面,拜耳制药开始加速自身的研发投入,与之对应,也推出了多个重磅品种如阿卡波糖、莫西沙星、利伐沙班等品种。

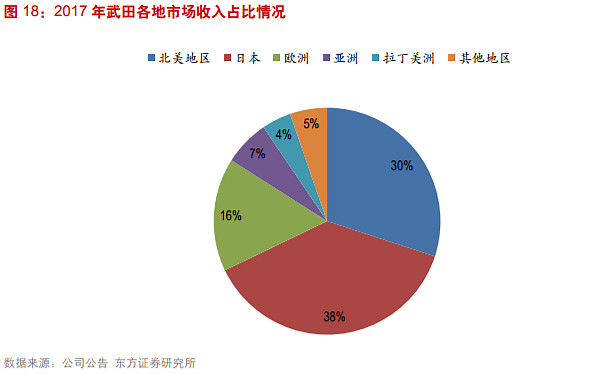

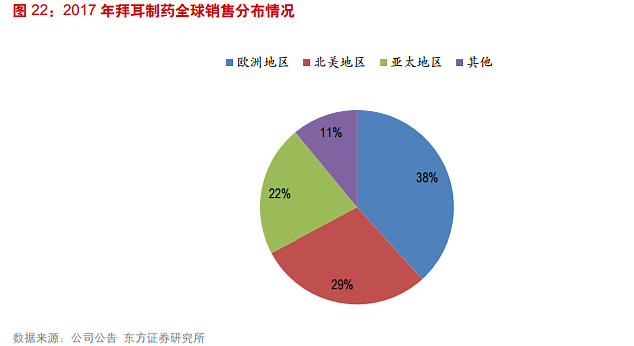

值得说明的是,在1990年后,拜耳进一步加大了其在亚太地区和美国地区的业务拓展,尤其是在1993年,拜耳制药重点开始拓展中国地区业务,并于1995年,自身研发的另一重磅品种“拜糖平”进入中国地区。截止到底2018年,“拜糖平”的销售额约达到6.23亿欧元,其中大部分均来自中国市场,这为拜耳的业绩带来不小的增量。

综上,从武田和拜耳的案例中可以发现,不断推出现产品,持续加大创新投入以及国际化是二者应对药品降价的主要方式。

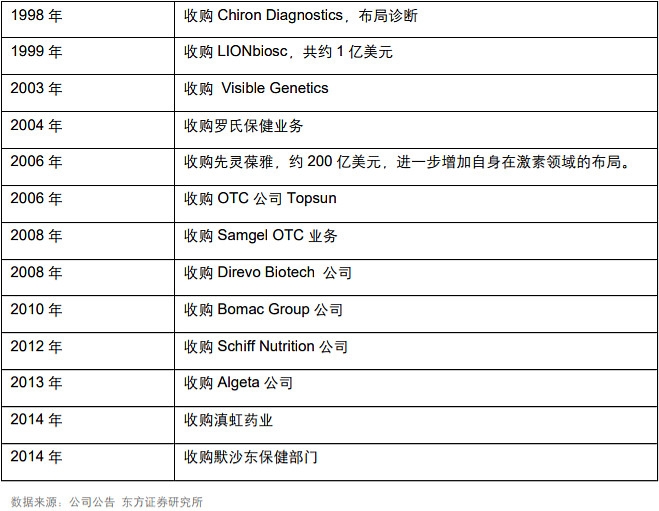

另一方面,拜耳不断加快自身的并购速度,在妇科、诊断市场布局,进一步扩大自身的业务范围。

拜耳制药重要的并购案例

“4+7”带量采购后,中国医药行业可能发展趋势分析

“4+7”带量采购后,药品降价幅度很大,价格下跌后,行业如何发展,对制药企业的影响的程度如何,是更值得关注的问题。

创新仍然国内制药企业的必经之路,需要政策支持。

除了国际化和并购之外,不断加大研发投入,也是拜耳以及辉瑞等公司成功应对降价的主要方式,创新研发的道路在国内仍然适用,良好的创新药的定价环境,在一定程度上可以提高新药研发效率。

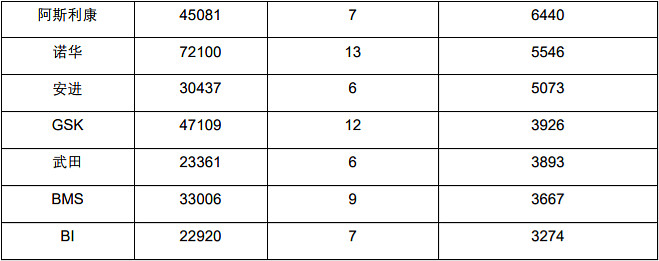

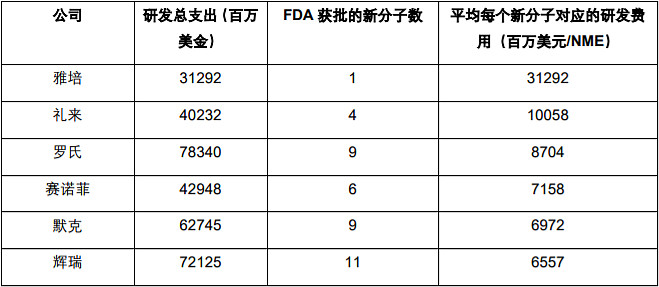

通过对全球前几大药企2006-2014年的创新效率进行分析,并计算出平均每个新药上市所对应的研发支出,发现研发效率较高的企业多集中在美国。

全球主流跨国药企研发效率对比

这种趋势,与美国市场对创新药较优越定价政策有一定的相关性,把当前一些重磅品种,在不同国家上市的价格进行比较,结果发现美国地区的价格明显高于其他国家,可见,创新药良好的定价环境也有望进一步使企业研发的效率进一步加快。

本轮“4+7”,行业如何演变?

过去,药品降价更多是以招标的形式出现,不同质量、不同剂型的产品会存在一定的价格差异,或者说,就降价本身而言,企业仍对自身品种存在一定的议价能力。

而此轮“4+7”带量采购的降价,是在品种均完成一致性评价的背景下完成的,除了降价幅度较高之外,与过去最大的不同在于品种价格的降幅是企业自发报出的,或者说按照“4+7”独家中标的规则,企业不得不做出这样的降价幅度,这意味着,企业对自身现有产品的议价能力正在减弱。

哪些产品能加速促进国内制药行业价格体系的重塑过程?

从国外的案例中不难发现,新产品带来的新增量,新产品带来新定价体系,不断推出新差异化产品,重新提升自身的议价能力,是当下企业能够快速突围不错的方式。

那么,哪些产品能加速促进国内制药行业价格体系的重塑过程呢?

未来不断上市,促进国内药品价格体系重塑的新品种,需要具备一定的条件:

从上市的角度:产品上市速度相对较快,研发失败的概率相对偏低

从利润的角度:存在相对较高的利润水平,足够支撑公司后续的研发管线;

从销售的角度:竞争格局相对较好,在销售方面存需要专业学术推广的支持。

毫无疑问,创新药是企业最佳的选择,除了创新药之外,生物类似药(Biosimilar)也存在很大的产业机会,当下的Biosimilar有望成为过去的“高质量的仿制药”,快速提高企业的议价及竞争能力。

一方面,与完全意义的创新药相比,Biosimilar 的研发难度更低,风险更小,且上市速度更快。以复宏汉霖的利妥昔单抗为例,其从获批到上市,仅花费了 4 年左右的时间,目前,国内企业针对生物类似物的布局,已经形成了一定的梯队,未来 2-3 年内有望快速爆发。

另一方面,从盈利水平上看,现在生物的利润水平仍然很高,目前上市的生物药,尤其是单抗列类品种多属于全球范围内的大品种,竞争格局尚没有那么激烈,加之 Biosimilar 的生产过程较为复杂,国内目前具备规模化生产水平的企业并不多,Biosimilar 有望替代过去“高质量的仿制药”,快速为企业带来新的业绩增量。

文章来源:东方证券

$武田制药(TAK)$ $丽珠集团(SZ000513)$ $复星医药(SH600196)$

@今日话题 @小竹笋儿@实况神圣@究极马里奥@只吃一碗面@鬼妹搞基@大雪球小学生@小小储蓄罐@心似白云常自在@wuhansteel@似曾相识81@微进化ing@欣然资管Ben@大彤哥跑跳碰@snow_ball@奥哈马的巴特菲@woodenfox@玄冲子@向东是大海V@Miss樱桃子

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。