医保局牵头的11城市(4+7,京津沪渝+广州深圳沈阳大连西安成都厦门)联合集中带量采购方案马上就要出台了。主要针对于目前通过一致性评价的产品。方案提出“不分质量层次,唯一中标,60-70%市场份额”的思路,会让通过一致性评价的产品在市场占有率及销量方面有一个极大的飞越。小富士今天就给大伙儿来详细的分析下药品集中带量采购对相关上市药企有什么影响。

什么是药品集中带量采购?

小富士先来给大家科普下~

国家医保局成立后的第一个大动作,就是将组织第一次全国范围内的药品集中采购试点,试点方案要点如下:

区域:北京、上海、天津、重庆、广州、深圳、沈阳、大连、厦门、成都、西安11个城市。估计11市用药金额占全国公立医疗机构25%;

品种:遴选通过一致性评价的仿制药对应的通用名品种。所以基本上过了一致性评价的品种都要进行,进而鼓励后续药企的积极性,预计过了的口服制剂全部进行带量采购,注射剂不确定;

是否跨区域:组织试点地形成跨区域联盟,联盟地区公立医疗机构为集中采购主体,鼓励各省跟标。与以往各省招标最多价格联动形成鲜明对比,现在是各地的量集中起来谈判;

时间安排:截止集中采购公告发布前一日,试点地区在集中采购结果公布30天内在省级采购平台上按照集中采购价格完成挂网。预计9月发布公告,10月可以公布带量采购结果,给3个月的质检时间,19年1月开始执行;

入围门槛:质量入围和供应入围,质量入围原则上以通过一致性评价为标准,供应入围是生产能力和质量。直白理解就是通过一致性评价的品种和原研药入围。

采购方式:

入围3家及以上,招标采购;

入围2家,议价采购;

入围1家,谈判采购;

这个就是说入围2家(1仿制+1原研),原研面临通过一致性评价的仿制药的价格竞争,仿制药不会大幅降价;入围3家及以上(2仿制+1原研),仿制药之间价格战激烈。不过预计最后只有一家企业中标。

采购量:试点地区医疗机构报送采购量基础上,本次采购将采购年度药品总用量的60%-70%;剩余用量,各医疗机构仍可采购省级药品集中采购的其他挂网品种。这样看来采购量和上海集中带量采购的比例差不多,都是前一年用量的70%左右;

采购周期:集中采购主体按集中采购价格与企业签订带量购销合同并实施采购,集中采购周期为1年。优先使用,确保1年内完成合同用量。按量签订购销合同,卫健委监测并定期考核通报实际使用情况。采购周期1年的话,意味着19年9月会启动第二次招标,到时更多企业,竞争大概率加剧;

账期:严查医疗机构不按时结款问题,医保基金在总额预算基础上,按不低于采购金额的30%提前预付医疗机构。医保预先打款,是保障采购量措施之一;

采购品种的医保支付标准:原则上同一通用名下的参比制剂、通过一致性评价的仿制药,医保基金按同一的支付标准进行结算。高于支付标准由患者自付;低于支付标准,实际支付。基本上确定了仿制药和原研药同一医保支付价,对原研进口打击很大;对于仿制药的支付标准会稍高于中标价(不一定按实际价格进行医保支付),使得医院有一定的空间,鼓励医院使用带量采购的产品;

激励:医保年度总额预算不做调减,集中采购节省的医保资金,有医保部门通过绩效考核、结余留用等适当办法给医院,主要用于提高医务人员薪酬。医保支付价激励之外,更多的是结余留用的鼓励

惩罚:对不按规定采购,使用药品的医疗机构,在医保总额指标、地方对公立医院改革的奖补资金、医疗机构等级评审、医保定点资格、国家及地方重点专科评定和复核、医疗机构负责人目标责任考核中予以惩戒。惩罚的力度较重,也是保障采购量措施之一;

分工:国家医保局制定方案和监督,指导各地医保局做好医保支付、结算和总额预算;卫健委负责监督采购、使用情况的监督;国家药监局做好一致性评价和GMP认证等。这样来看医保局总览大权,可以说支付方决定一切的时代到来了。

为什么实施药品集中带量采购?

医保局设计这次采购政策最直接的出发点就是节省医保基金。目前的医保基金从参保人数来看已经没有扩张的空间(虽然新农合合并进来,但可视为已参保人群),收入增长明显放缓,而支出压力随着新产品准入、人口老龄化等因素不断增大。按目前的趋势下去,预计到本世纪中叶,医保基金就面临着穿底的压力。

在此严峻的形势下,医保基金必须要花费的更有效率才行。而改进支出的最有效的办法无非3种:

医保支付方式改革(总额预算控制、多元化支付方式)

调整支出结构(如降低辅助用药及过期专利药的花费)

直接降低购买价格(招标降低价格或支付标准)。

降低原研药价格从道理上来说无可厚非,国际上的普遍情况均是原研药在专利过期后,因为低价仿制药的上市而直接退出市场,即所谓的“专利悬崖”。之前,在国家发改委药品政府定价的时代,也提出过通过政府定价来解决问题的方案,但因当时原研药和国产仿制药间普遍存在的巨大质量差异而放弃了。

现如今,仿制药一致性评价已经在逐步推进,可以认为此前的质量差异已经大幅缩小,而且给予通过一致性评价产品在准入方面的优待,也是国务院之前文件中明确提及的。

此次带量采购对于上市公司的影响

目前通过一致性评价的品种涉及17个上市公司,其中A股14家,港股3家:

目前国内个上市公司及子公司通过一致性评价的品种

有两个以上品种通过一致性评价的企业的影响分析:

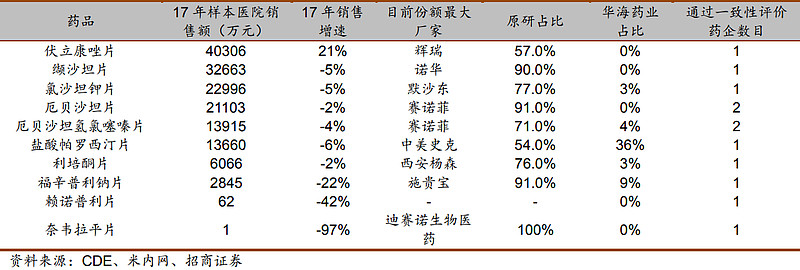

华海药业:此轮带量采购受益最大,通过的10个产品中7个产品样本医院销售额超过5000万元,该7个品种中,只有盐酸帕罗西汀片华海市场占比超过10%,其余均小于10%。且只有厄贝沙坦片和厄贝沙坦氢氯噻嗪片有两家药企通过一致性评价(包括华海),其余品种均只有华海通过一致性评价。但是华海目前缬沙坦原料药造成的损失还不能准确预测,所以带量采购+缬沙坦原料药事件的综合影响还不好判断。

华海药业通过一致性评价的品种

复星医药:受益,目前通过一致性评价的品种都是大品种,但是苯磺酸氨氯地平片和草酸艾司西酞普兰片通过数量已经分别有3家和2家,叠加考虑复星的体量,只能说是受益。

复星医药及其子公司通过一致性评价的品种

京新药业:受益很大,瑞舒和左乙拉西坦片都是重磅大品种,且左乙拉西坦片只有京新1家通过,考虑京新的体量,可以说非常受益此次带量采购。

京新药业通过一致性评价的品种

浙江海正:受益很大,瑞舒和厄贝沙坦片都是重磅大品种,虽然两个品种都有一家以上的企业通过一致性评价,但海正市场占比都非常小,可以说非常受益此次带量采购。

海正药业通过一致性评价的品种

信立泰:非常受益,两个大品种都只有信立泰1家通过一致性评价,我们判断基本没有降价的压力,且替格瑞洛公司刚获得批件,可以通过带量采购马上抢占阿斯利康的市场,可以说信立泰是非常受益此次带量采购。

信立泰通过一致性评价的品种

其他企业:

乐普医疗:受益。目前阿托伐占比很小,可以迅速获得份额。但是我们认为嘉林制药肯定会死守自己的份额,所以该品种面临一定的降价压力。虽然乐普体量较大,总的来说乐普还是受益的。

德展健康:嘉林药业阿托伐占比18%,算是比较高。面临新进入者新东港(乐普医疗),我们判断德展健康可能会通过显著降价抢占更多的市场份额,所以受益可能不像想象中那么明显。

普利制药:受益非常大,我们预计是3年内唯一一个通过一致性评价的注射用阿奇霉素,目前占比低,广阔市场等待公司收割,基本没有降价压力。

华润双鹤:苯磺酸氨氯地平是核心品种之一,但通过一致性评价的企业已经有三家,且江苏黄河市场占比基本为0%,抢占市场的动力很足,所以最后对企业的影响还有待观察。

恒瑞医药:盐酸氨溴索片和吸入用地氟烷的市场对于恒瑞的体量来说都太小,影响不明显。

对于科伦药业、现代制药来说,由于体量较大,单个品种进入带量采购带量的影响并不

明显。

部分内容来自:招商证券

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

$恒瑞医药(SH600276)$ $乐普医疗(SZ300003)$ $华润双鹤(SH600062)$

@今日话题 @陈志锋的微博 @守拙2014 @老黑01 @小油滴 @曾经老板 @南侠赵云 @蓝色天鹅绒 @魅力小财妞 @精研日进 @蜗牛的哲学 @lkr4195 @云落落 @实况神圣 @湾湾的大河 @鲜鱼汤面 @只吃一碗面 @鬼妹搞基 @宇宙第一美股魔女 @零小飞