上篇,小富士为大家分析了口腔健康领域的行业发展现状,以及整个市场的潜力。我们已经知道,植牙的潜在市场需求至少有4000亿元。(上篇入口:网页链接)

那么在未来的发展中有哪些具体的投资机会呢,下面小富士就一一为大家详细解读。

1.正海生物(300653.SZ):国产口腔修复膜代表企业

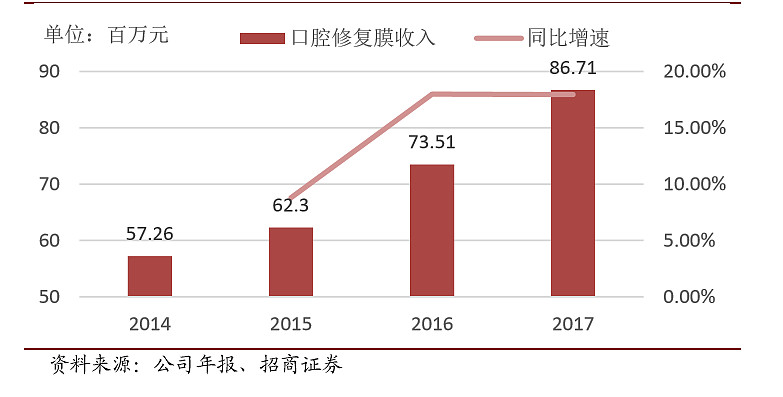

正海生物的口腔修复膜主要应用于颌面外科和种植牙科,通过膜与创面直接接触,缝合后与周边完好组织融合,可使患者获得更好的恢复效果。国内颌面外科口腔膜仅有正海 生物一家,占据垄断地位;目前国内种植牙市场龙头为外资企业盖氏,占据超过70%的国内市场,正海生物约占比10%,在国内企业中处于领先地位,且在价格上相比进口产品有较强的竞争优势,未来进口替代的空间广大。

公司目前致力于增加口腔膜产品的规格,提高终端定价权和客户覆盖面。2017 年公司 口腔修复膜规格已从45种上升至500多种,规格数量大幅增加将提高产品价格分布的广度,强化公司定价权。规格数量的提升有利于公司在终端维持产品价格,产品多元化对销量的增长也有一定的促进作用。预计口腔膜2018年将持续放量,成为公司未来两年利润核心增长驱动因素。

正海生物口腔修复膜目前直营覆盖300多家三甲医院和口腔诊所(按机构名统计而非按 店数),同时通过300多家合作经销商覆盖全国大部分地区,其中公立医院终端销售额 占比约7成。公司2018年成立专门销售事业部,针对民营医疗市场做重点开发,进一步打开公司产品的市场空间。

在5月17日发布的调研报告《正海生物—再生医学领域的领军者》中,我们预计公司 2018-2020年归母净利润增速分别为44%/26%/30%,EPS分别为1.11/1.40/1.82元,当前股价对应2018年67倍PE。

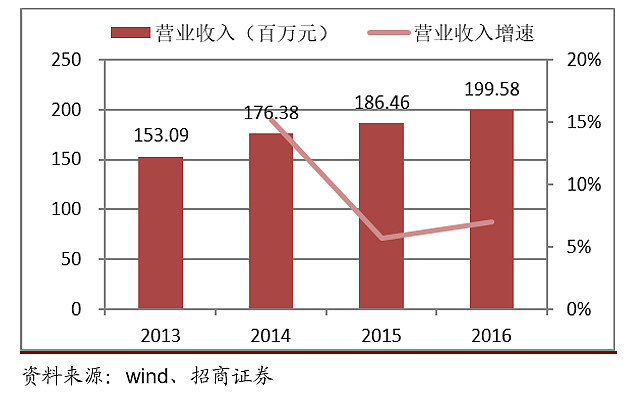

正海生物口腔修复膜营收情况:

2.通策医疗(600763.SH):口腔医院模式成熟,面向全国快速扩张

口腔业务是公司的传统业务支柱,随着“立足浙江、进军全国”的发展格局日趋成型,我们认为公司口腔业务将进入快速发展的成长期。根据口腔医疗行业独特的手工业性质,公司依托“杭口”品牌,以浙江省为核心,摸索出了一条独有的“区域总院+分院”的 发展模式,并已经初步形成了一定的规模优势。

截至2017年底,公司已经拥有各类连锁口腔医院达到23家,牙床数量达到1411张, 医护人员达到1944人,其中医学博士16人,医学硕士311人,我们预计未来公司在浙江省内将继续维持快速扩张的势头。同时,公司背靠与中国科学院大学合作共建的存济医学院,通过公司与海骏科技及其全资子公司共同设立的产业并购基金,在省外中心城市设立“存济”品牌的三级口腔医院,其中武汉项目已经开始试营业,重庆项目有望于今年内投入运营,而西安、上海、成都和北京项目正在稳步推进中,云南项目也已经有了雏形。

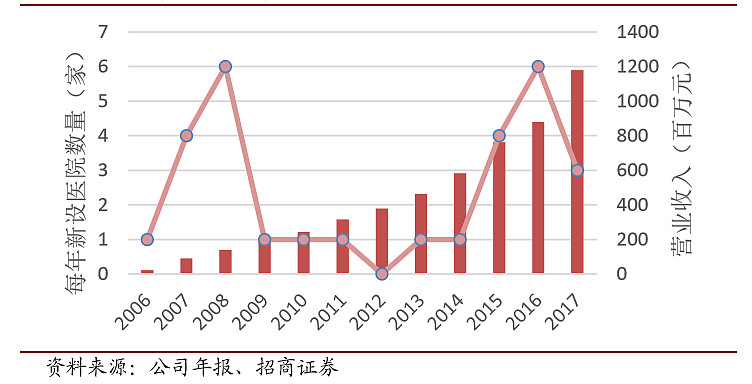

回顾公司口腔业务的发展历程,公司经历了“第一次快速扩张——》消化吸收——》第二次快速扩张”的三个阶段,而目前公司处于第二次快速扩张的关键期。

第一次快速扩张,是从公司 2006 年设立杭州口腔医院集团有限公司正式涉足口腔医疗市场到2008年公司开始进军省外市场一举设立6家连锁医院的3年时间。这个阶段, 公司推行高举高打、不分省内外快速布点的战略,为后来的发展积累了宝贵的经验。

第二个阶段,横跨2009年到2014年的6年时间,公司平均每年新设医院数量不到 1 家。在此期间内,公司总结第一次快速扩张的经验教训,确立了两个“专注”的发展战 略,一是专注省内,二是专注“区域总院+分院”的发展模式,虽然医院数量并没有大幅增加,但是公司在医院运营经验和相关资源挖掘上取得了质的进展,公司业绩也稳步 提升。

而2015年至今,是公司的第二次快速扩张阶段。经过前两个阶段的铺垫,公司打造的 “区域总院+分院”的发展模式日趋成熟,新投入运营的医院开始贡献业绩,公司在经验和经济上双双具备了重启省内外快速扩张战略的基础。本次省外扩张吸取了第一次快速扩张和同业民营医疗集团的经验教训,围绕全国中心城市打造类“杭口”的三级口腔医院,目前初步规划已经达到 6 家,等在体外培育成熟后再装入体内,期待未来这些大型口腔医院能够将公司“区域总院+分院”的模式继续发扬光大。

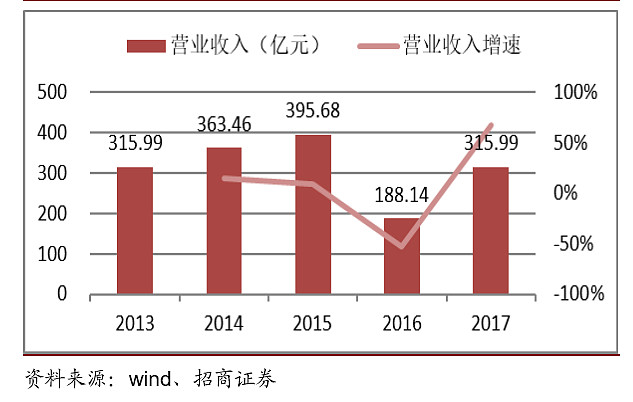

通策医疗历年新设医院数量和营业收入的统计:

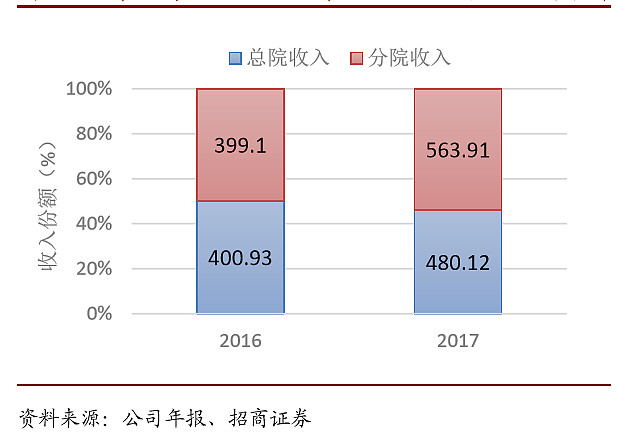

而从近两年公司口腔业务收入的结构和趋势看,“区域总院+分院”的模式在浙江省内已经发展成熟的判断也得到验证。其中,总院份额开始下降,分院增速是总院两倍以上且份额不断提升,证明公司“以点带面”的战略取得了成功;而下一步随着已运营分院的不断成熟和新建分院的陆续投入运营,公司口腔业务在医院数量和收入质量上的良性增长将得到进一步持续和强化。

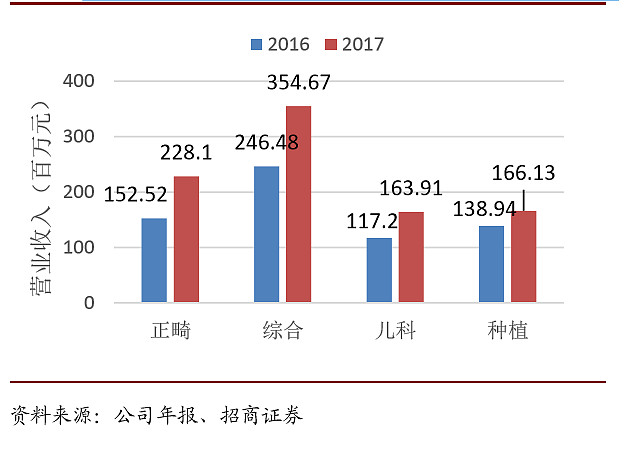

另外从分业务领域口径看,公司正畸、儿科和综合业务在2017年实现了40%-50%之 间的快速增长,种植业务由于竞争激烈等原因增速只有20%左右,但考虑到种植业务面向的广泛的对象人群和目前较低的种植率,这个业务有望和其他业务一样在未来迈入高速发展的上升通道。

通策医疗 2016-2017 年按医院类型收入结构分析:

通策医疗 2016-2017 年按业务类型收入结构分析:

3.美亚光电(002690.SZ):口腔 CT业务占比不断提高,已成公司业绩最强增长点

过去我国 CBCT 设备主要依赖进口,美亚光电(公司)是首家自主研制成功CBCT的 国内厂商,公司2012年开始获得口腔CT(口腔X射线CT诊断机)批文并开始将设备推向市场。现在公司拥有中视野/中大视野口腔 CBCT、臻(series)中大视野口腔CBCT、超大视野口腔CBCT 三款产品。2017年公司新一代超大视野口腔X射线CT诊断机系列产品成功取得CFDA的注册认证,另外包含口内扫描仪、CAD 专业设计、CAM专业加工系统的妙思 (MUSEY)数字化椅旁修复系统的研制也取得了积极进展,公司未来将进一步完善口腔影像领域的产品线,深耕口腔医疗设备市场,强化在该领域的竞争力。

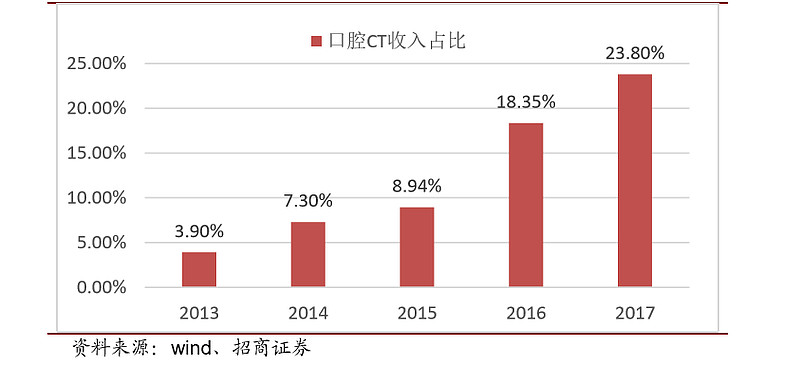

2013-2017年公司营业总收入分别为 5.6亿、6.6亿、8.4亿、9.0亿、10.9亿元,同比增速为16.50%、27.18%、7.17%、21.39%,而同时刻的口腔CT业务收入分别为0.22亿、0.48亿、0.75亿、1.65亿、2.60亿元,增速为 118.28%、55.32%、120.22%、 57.20%。

可以看出公司的口腔CT业务已经渡过转型初期的产品培育阶段,进入了快速增长期, 近几年均保持了连续的爆发式增长,4年复合增速达到85%,增速远高于公司总收入增 速。从收入占比来看,口腔CT业务占比分别为3.90%、7.30%、8.94%、18.35%、23.80%, 占比已接近四分之一,可见公司经过多年布局开辟的新业务基本成型,已经成为收入重要的贡献来源,且预计未来仍将继续保持较快速度的增长。

美亚光电口腔CT业务收入占比持续提高:

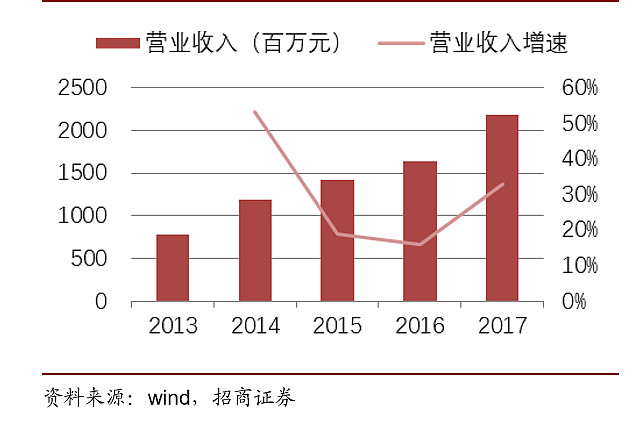

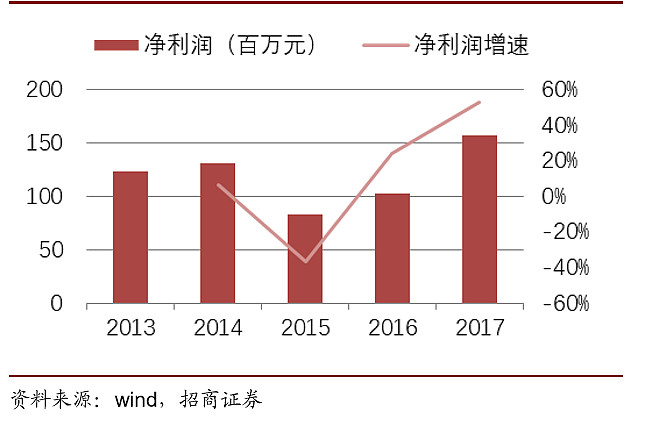

4.现代牙科(3600.HK)—全球领先的义齿制造商

现代牙科(3600.HK)为全球领先的义齿器材供应商, 1986年成立于香港,1992年将 生产线迁移至深圳,公司主要从事义齿器材生产及经销业务,专注于发展迅速的义齿行 业,为客户提供定制式义齿。公司产品组合大致可分为三类:固定义齿器材,例如牙冠及牙桥;活动义齿器材,例如活动义齿;及其他器材,例如正畸类器材、运动防护器及防鼾器。

公司通过在经销商领域的不断并购,建立起了一个覆盖全球的销售和经销网络。公司于 中国拥有21个销售点,并于海外拥有50间服务中心。

公司2013-2017年营业收入持续增长,2017年营业收入为21.81亿元,同比增长32.83%,净利润近3年逐年递增,2017 年净利润为1.57亿元,同比增长52.68%。

现代牙科营业收入及同比变化情况:

现代牙科净利润及同比变化情况:

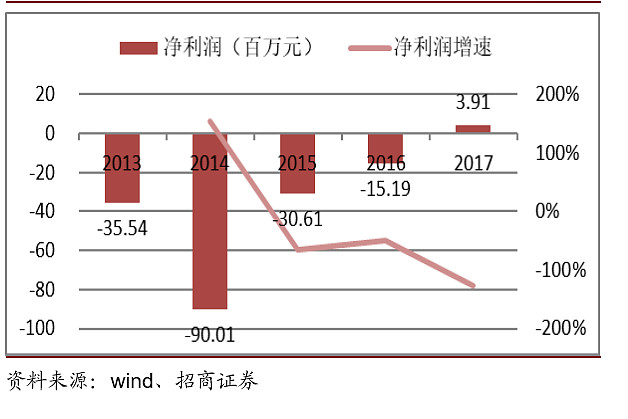

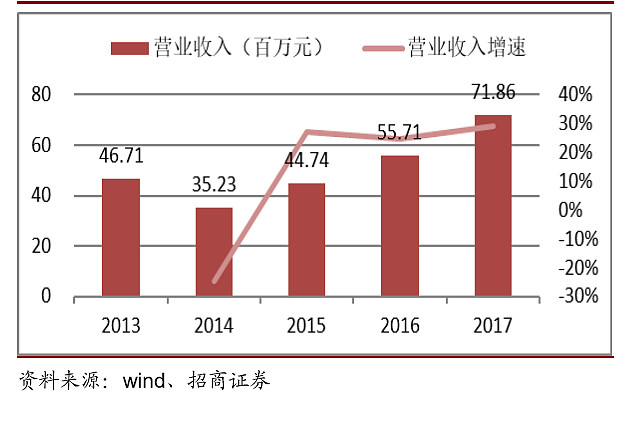

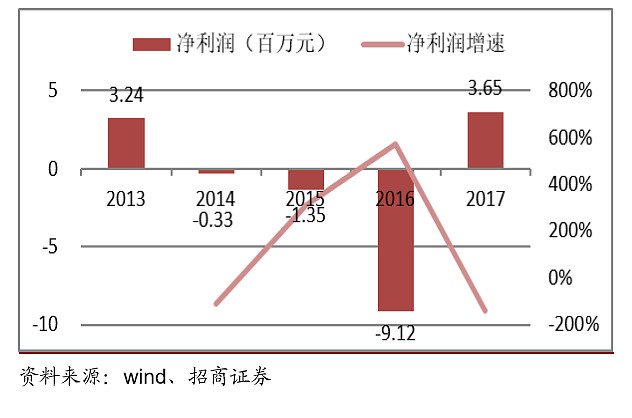

5.佳兆业健康(0876.HK):专注义齿业务后扭亏为盈

佳兆业健康 (原名:美加医学,0876.HK)原本是一家主要从事电子零部件的制造及买卖 业务的香港投资控股公司,于2016年12月2日宣布退出电子产品市场,专注于义齿的制造及买卖业务。其义齿产品包括牙冠及牙桥、可拆式的部分及全部义齿、植体及金属牙冠。

公司2013-2015年营业收入较为平稳,2016年营业收入大幅下降,降幅为52.45%, 2017年迅速上升至3.16亿元,增幅达67.95%,恢复至前三年营收水平。公司2013-2016 年净利润均为负值,但2014年以来增速明显,2017年净利润扭亏为盈,升至391万元,同比增长125.74%。

佳兆业健康近五年营业收入及同比变化情况:

佳兆业健康近五年净利润及同比变化情况:

6.埃蒙迪(831969.OC):主营产品为牙科手术耗材

上海埃蒙迪材料科技股份有限公司(831969.OC)是国内首家新三板上市的牙科医疗制 造企业,公司主要从事牙科医疗器械研发生产,主要产品有镍钛根管锉 M-Taper、ProMIM 被动自锁托槽,镍钛牙弓丝、镍钛弹簧、普通托槽等系,广泛应用于牙科根管治疗和矫正领域。

公司2015-2017年营业收入稳步上升,同比增幅均在 20%以上,2017年营业收入达 7186万元,公司2014-2016年净利润均为负值且持续下降,2017年净利润大幅回升,达365万元。

埃蒙迪近五年营业收入及同比变化情况:

埃蒙迪近五年净利润及同比变化情况:

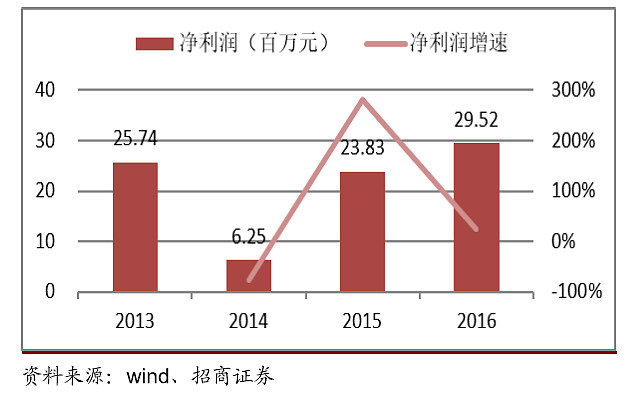

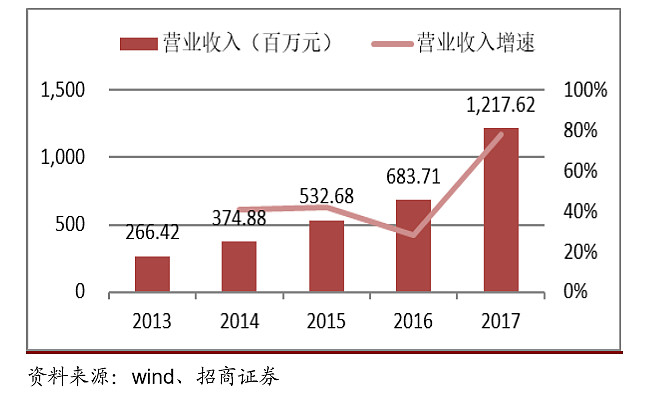

7.家鸿口腔(834566.OC):中国义齿制造第一股

深圳市家鸿口腔医疗股份有限公司(834566.OC,已退市)成立于1995年,是中国目 前生产规模宏大,技术实力强大的大型专业义齿生产企业之一,于2015年挂牌新三板, 时称国内义齿制造业第一股。2017 年公司从新三板退市,并向深圳市证监局递交IPO辅导备案。

公司主营业务为二类牙科医疗器械定制式义齿和正畸产品的研发、生产与销售。公司生产及销售的定制式义齿和正畸产品包括种植牙、金属烤瓷牙、全瓷牙、活动假牙、正畸 矫正器、保持器等,产品主要出口至包括美国、德国、挪威、瑞典、法国等国家和地区。

公司2013-2016年营业收入稳步上升,2016年营业收入达2.00亿元,公司净利润于 2014年大幅降低,后又恢复至前期水平,2016年净利润达2952万元,同比增长23.91%。

家鸿口腔上市期间营收及同比变化情况:

家鸿口腔上市期间净利润及同比变化情况:

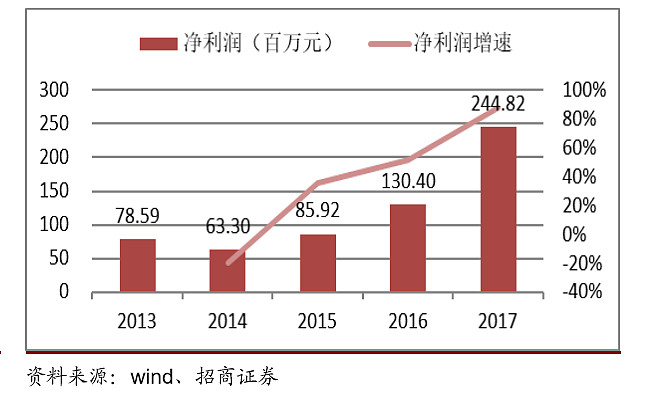

8.国瓷材料(300285.SZ):外延并购进入义齿产业链上游

国瓷材料(300285.SZ)是一家化工行业上市企业,为我国最大的 MLCC 陶瓷粉生产 商。2017年,公司8.1亿元收购爱尔创 75%股权,爱尔创主营业务为生产义齿的主要原材料—氧化锆。公司跨界齿科器械领域,致力于打造“纳米级氧化锆—义齿材料”,实现陶瓷产业链的进一步延伸。公司2013-2016年营业收入稳步上升,2017年收购爱尔创后营业收入大幅上升,达12.18亿元,同比增长78.09%。公司净利润增速逐年快速上升,2017 年净利润达 2.45 亿元,同比大幅增长87.75%。

国瓷材料近五年营业收入及同比变化情况:

国瓷材料近五年净利润及同比变化情况:

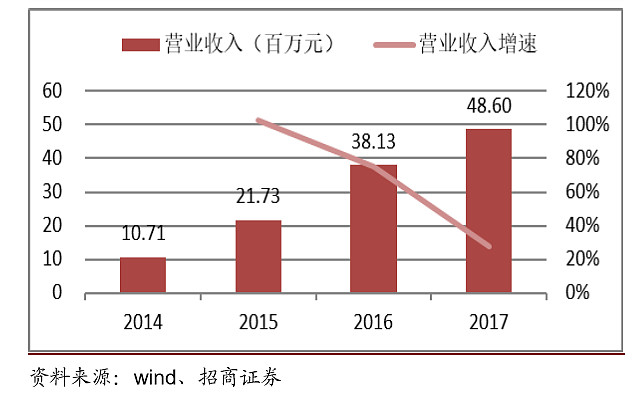

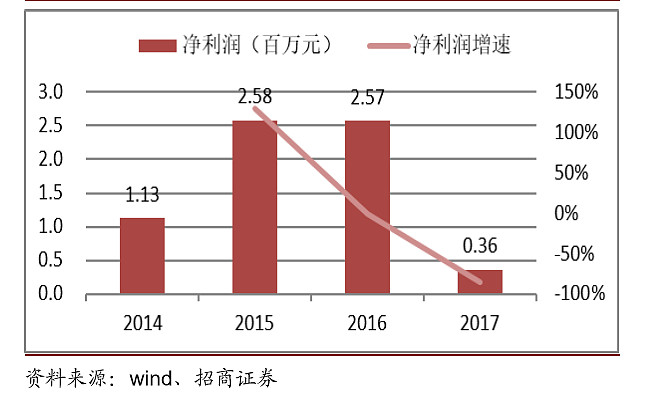

9.拜瑞口腔(838025.OC):2017年净利润大幅下滑

珠海拜瑞口腔医疗股份有限公司(838025.OC)主要从事研发、生产和销售定制类义齿, 包括金属烤瓷牙、全瓷牙、活动假牙等,公司产品主要用于修复牙体缺失、缺损,牙列缺失、缺损以及牙列不齐时的矫正过程。

公司营业收入自 2014 年以来高速增长,2015年同比增幅达 102.98%,2017年营业收入为 4860 万元,同比增幅为 27.47%,增速明显降低。公司净利润 2014-2015年高速增长,2016 年增长陷入停滞,2017年净利润大幅降低85.89%,仅为36万元。

拜瑞口腔近四年营业收入及同比变化情况:

拜瑞口腔近四年净利润及同比变化情况:

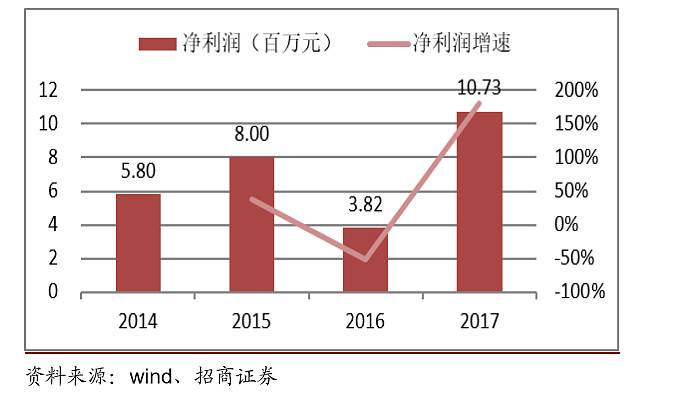

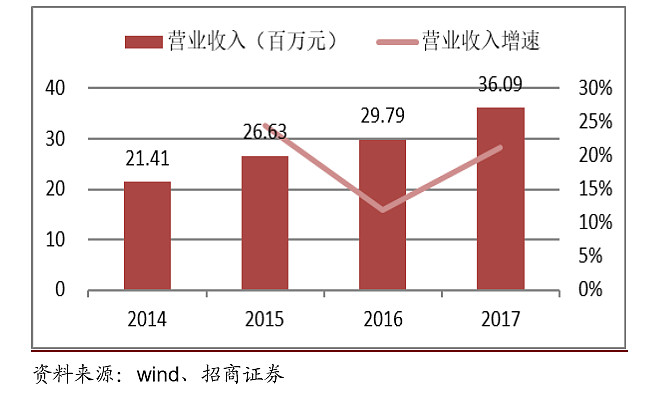

10.赢冠口腔(838197.OC):2017年净利润明显回升

北京赢冠口腔医疗科技股份有限公司(838197.OC)主要从事设计生产义齿和其他口腔 修复产品,产品包括普通烤瓷义齿、钛冠烤瓷义齿、贵金属烤瓷义齿和各种支架、活动义齿排牙、正畸产品等。

公司营业收入在 2014-2017 年稳步上升,2017年营业收入达3609万元,同比增长 21.15%。公司净利润总体呈上升趋势,在2016年有所回落,但2017年大幅回升,同比增长180.73%,达到1073万元。

赢冠口腔近四年营业收入及同比变化情况:

赢冠口腔近四年净利润及同比变化情况:

风险提示:行业政策发生变化;出现其他替代性治疗方法。

(市场有风险,投资需谨慎)$通策医疗(SH600763)$ $美亚光电(SZ002690)$ $国瓷材料(SZ300285)$

@今日话题 @罗宾八宝粥 @牛氓的胜利 @moutaichina @醉酒看股 @雪白血红 @闲来一坐s话投资 @只买医药股 @衣香人影2010 @东哥投资 @格老巴老的价值投资 @辛无疾 @心似白云常自在 @微进化ing @大彤哥跑跳碰

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。