开篇点题:海王就是渣!爱得有多深,伤的就有多痛。待到万劫不复,有人黯然离场,有人就此沉沦,还有一种就是我,依旧用价值投资来欺骗着自己。

大家好,我就是那个不愿,但又不甘止损,从而被迫转为中远海控钉子户的小股民。

此景应有音乐:如果大海能够,唤回曾经的爱,就让我用一生等待……所有受过的伤,所有流过的泪,我的爱,请全部带走……

言归正传,在谈#中远海控#海王能否王者归来前,先回归,我与海王的这一年半:

选择你,我承认是自己急功近利了——那时不该冲动

放不开,来自于咎由自取的不甘心——那会应该割肉

留下来,也许是因为你只剩下了性价比——这回把希望寄托未来

相信即便不是中远海控,在大家的炒股生涯里,都会有我这般雷同的经历。无关对错,人吗,有时候真的撞到南墙,也死不回头。

进入正题,对于中远海控,我坚守的底线在哪?以及面对近期的大事件(200亿买船,200亿买港口,Q3季报公布),我们逐一拍点,来探讨下未来的海王是否可期?

关于我的底线:钉子户也不是傻子,当海控股息率低于4%,应该就是我退出之时。

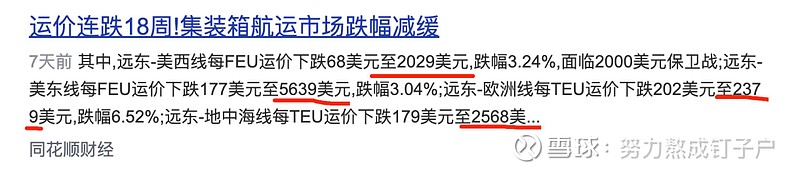

即年净利在200亿+(分红100亿):以CCFI为风向标,800点保本,每上浮200点,对应100亿净利,所以,当CCFI跌至1200以下的时候,我会考虑跑路。

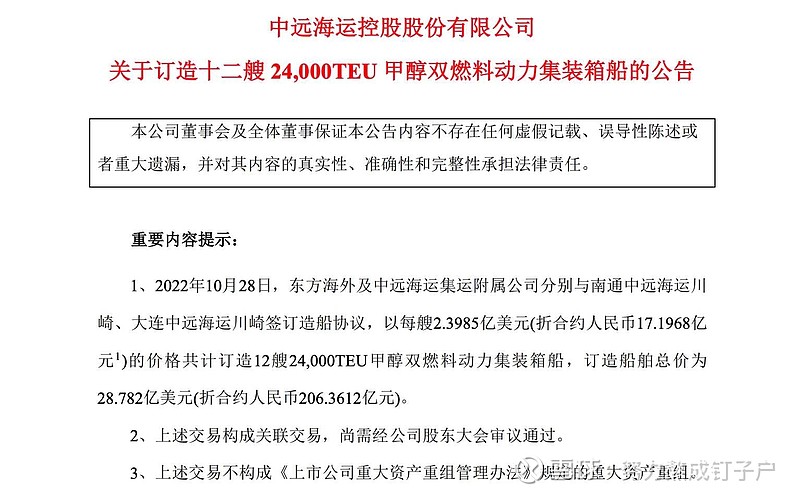

关于200亿买船:虎落平原被犬欺,手持高额现金流挨骂,拿去投资买船也挨骂。但是理性看待,甲醛双燃料动力集装箱船,风险与收益都很明显。

风险性:全球性经济危机,集运不景气下,补充运力,与其说是未雨绸缪,不如说是一场赌局。

收益性:环保要求提高,若联盟统一标准,淘汰旧燃料船,而作为超前布局者,海控则渔翁之利。

结论:好坏参半。但客观来说,至少也算一种投资,总比有钱不花的好。

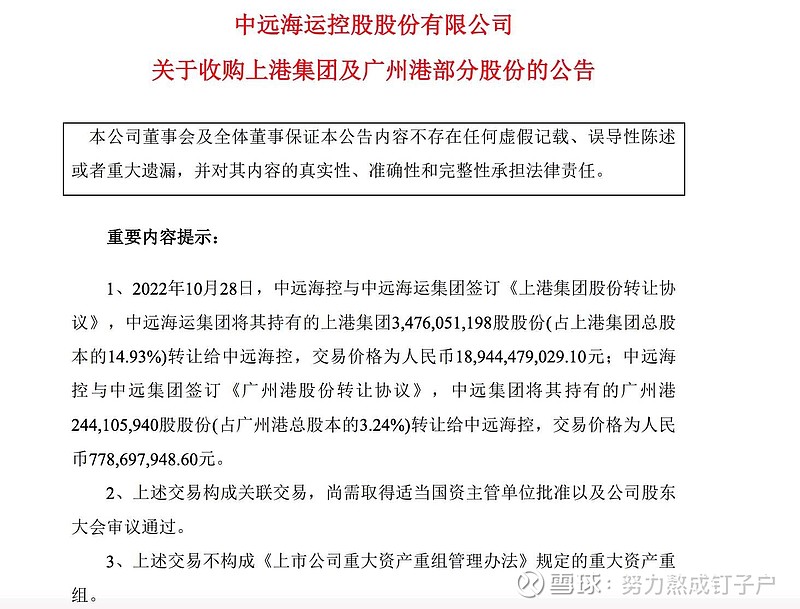

关于200亿买港口:当下看来微不足道,但谁说未来,他就不能是复辟当初首购东方海外国际的前瞻?

结论:正面向好,至少是一个保本的买卖,以期未来博大。

关于Q3季度财报:中远海控实现息税前利润(EBIT)为1436.08亿元,同比增长49.92%;实现利润总额1409.06亿元,同比增长51.40%;实现归属于上市公司股东的净利润为972.15亿元,同比增长43.74%。

这里,我要着重提的就是国际航线单箱收入2876.04美元/标准箱,我想着也是集运价格答复下滑下,海控业绩还算过得去的根本吧。

想想这1-2年里,货代的利润就觉得可怕,当下即便运费暴跌,但是至少还有均价2876.04美元/标准箱兜底,Q4即便低于预期也不会太多。

同时,还有一个数据,值得关注,即基本每股收益为6.06元/股,折合6.5581港币,纵观目前港股的价格,性价比犹在。

结论:跌无可跌之际,在全球经济紊乱的当下,中远海控算是一个相对温暖的港湾吧。

写在最后,钉在中远海控,虽然是个大败笔,但是至少也让我学会了冷静。8年股市生涯了,这也是我仅有的一次大仓位持股,却坚持了快1年半。或者依旧没有未来,但是这份经验,确实能鞭策人成长。