最近的一些研究表明,连它们的销售额都不可信。据公布数据,青蛙王子品牌2012年的销售额是13个亿。而它刚开始进入KA主力销售渠道。

更早进入KA的国产老牌子郁美净,2012年收入是6个亿(公司官方消息)。同样在KA看得到的小浣熊(是青蛙的老乡)2012年收入估计在2个亿上下。而稳稳占据高收入人群市场的日本品牌贝亲2012年8个亿。这8亿的销售额包含了不菲的婴儿产品(哺乳用品和尿片)收入(青蛙尿片的收入只占2012年销售额的6%),更不说贝亲的儿童洗沐产品均价1.5倍于青蛙。如果算贝亲儿童洗沐销售额为5亿,那它2012的销量(按毫升算)就只有青蛙王子的1/4。 强生孩儿面嗳呵的销售数字还在搜集中。

如果我们假设:

(a) 批发折扣都是清一色的40-50%。青蛙和小浣熊经核实为40-50%,郁美净应该类似,而贝亲基于其更强势的品牌很可能给渠道的折扣更低,但出于保守原则,我就算他们也给40-50% 的折扣给渠道。折腾批发折扣的原因是以上引用的销售额均为渠道折扣后的净收入。我们需要估出毛收入的份额,也就是终端消费者购买的市场份额。

(b) 贝亲的单位价格为青蛙小浣熊郁美净的1.5倍,

这样算下来,2012年这几个牌子的销量(按容积算)份额为青蛙 54%,郁美净 24%,贝亲 14%,小浣熊 8%。好一个青蛙王子!

可这和一二线市场KA商超终端观察到的货架陈列规模完全不符!郁美净起码和青蛙一样多,小浣熊不至于弱到青蛙的1/7,贝亲的陈列规模不会只有青蛙的1/4。

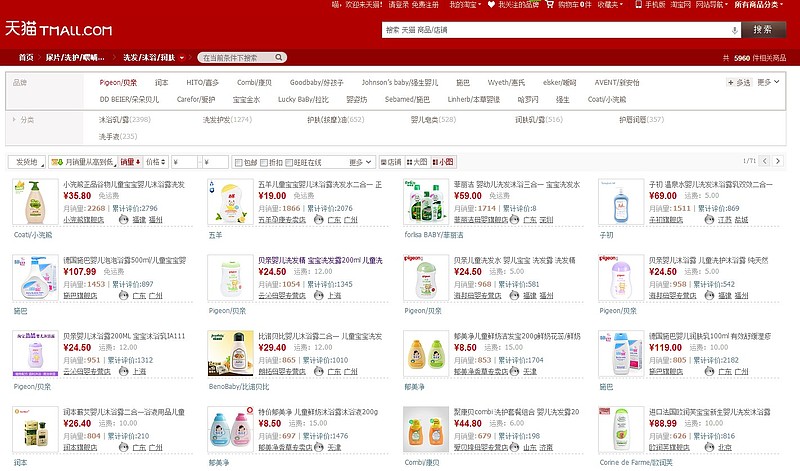

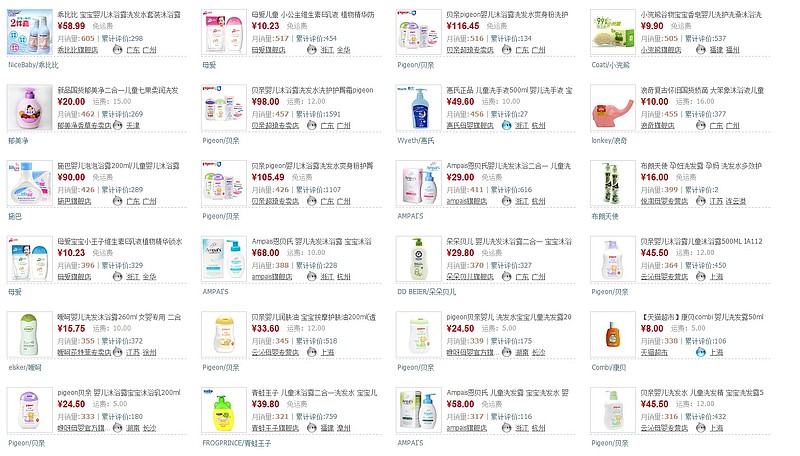

公司也许会辩解说:我们强在城乡结合部,3456线市场,也就是鸟不拉屎没法观察的“市场”。中国电商覆盖了KA不能覆盖的3456线市场,就让我们观察一下电商龙头天猫上的数据吧。

截止发稿日,天猫儿童洗沐润肤品类的单品月销量排行榜前84名中,青蛙王子只有2个品种入围,销量分别在321 和 170瓶。而小浣熊有3个品种入围,销量分别是2268,505,183瓶,郁美净有三个品种入围,分别销了853,697,462瓶,贝亲最可怕,起码有25个入围前84,前5个品类的销量分别是1054,968,958,951,516瓶。看截图:

好吧,那么青蛙王子,你的销量到底有多少?你不说也罢。你那些所谓摆脱关联方生产的“原生:宠爱”系列产品,均产于蓝田经济开发区。而蓝田经济开发区的户主还是你的关联方兼前身福建双飞。恰巧福建双飞2007年的总产值也被网站晒了出来:为2个亿不到(下图中第六位),其中包括了非青蛙王子的品牌,如双飞剑,深呼吸,和出口代工产品。

而招股书中显示,青蛙王子,双飞剑,深呼吸,出口代工的总销量2008年居然同比增长了140%,达到4亿7千4百万。这么高的同比增长,对于一个在传统日化行业经营了若干年的公司,有些离奇吧?

现在在三流券商的吹捧下在股市天马行空的青蛙王子,经得起任何真正投资人的推敲吗?