$三超新材(SZ300554)$ 今天金刚线八大金刚之一的三超新材大跌,而其他金刚线公司基本都收涨,所以可能是属于个股的问题,而不是行业的问题,主要原因应该是中报反应出来的一些问题。我初略的看了一下他的中报,报告中提到的一个点应该是引起今日大跌的原因:

在各家金刚线企业中报预喜高增长的情况下,三超却说订单不及预期,这肯定对公司来说就是大问题了。三超新材中报毛利率23.86%,净利率1.47%。

没有对比,就没有伤害,再来看看其他几家主要的金刚线企业的中报。

美畅股份,二季度销量环比上升,销售均价基本持平。毛利率估计保持一季度的51.91%,净利率38.32%。

高测股份,出货量大幅提升,金刚线营收与净利润实现高速增长。根据东吴证券的研报预计,二季度高测,金刚线出货(自用+外销)1600 万公里,单公里净利 11 元,贡献盈利 1.8 亿,净利率大概在30%的样子。

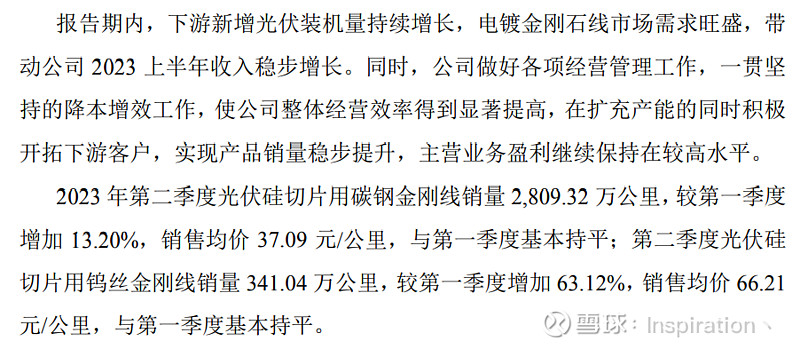

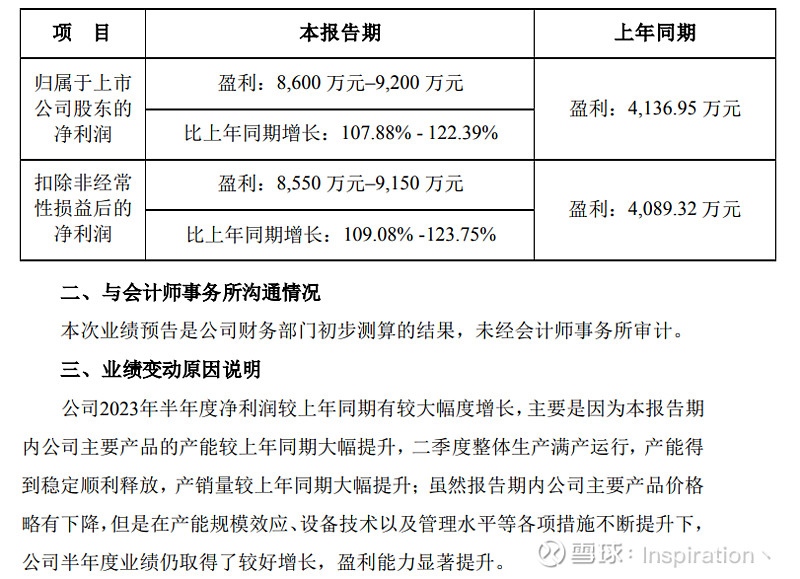

岱勒新材,二季度满产运行,产能稳定顺利释放,产销量大幅提升,产品价格略有下降,整体保持了较好的增长。根据一季度的报告,毛利率33.63%,净利率13.8%。

同样是金刚线行业,各家企业却展现出了不同的境况,从侧面说明金刚线行业,并不是猛猛扩产能,就能获取暴利的一个低门槛行业,而是需要建立在技术驱动,以技术带动降本增效,提升公司竞争力。