我开始关注美团是在2023年,当时作为腾讯的股票实物分红入账,自此就一直躺在我交易软件中,眼看它的股价起起落落落落起起。

现实世界中,美团APP是我常用的手机应用之一,叫外卖、看点评、买菜、买药、共享单车,我是这些功能的深度用户,自己觉得对美团还挺了解。然而,在读了公司财报之后,我才发现很多我不知道的事。

目前,美团旗下拥有至少8个平台,其中我们常用的平台有:

•美团到家:包括餐饮外卖、闪购、美团买药和美团无人机等业务线。属于美团的核心本地商业,服务活跃用户5亿(这个数据很重要,后面会用到)、活跃商家1300万、活跃骑手700万。行业第一,市占率远超竞争对手饿了么。收入贡献超50%,收入来源包括消费者支付的配送费、从销售额中抽取的佣金、帮助商家营销推广收取的广告费。

•美团到店:涵盖美食、酒旅、门票、出行、休闲娱乐、生活服务和充电宝业务。同样是美团的核心本地商业,消费者线上购买各类服务的团购券/代金券,到线下门店核销。竞争对手来自抖音本地生活。收入贡献约15%,收入来源包括交易佣金和商家广告费。

•大众点评:大家很熟悉的点评网站,覆盖吃喝玩乐游购娱等生活场景,可能没想到早在2015年就被美团收购。收入来源包括交易佣金和商家广告费。

•美团优选:自营的社区团购(次日达),主打生鲜食品杂货,价格更低,是美团的新业务领域之一,竞争对手仅剩多多买菜和淘宝买菜。目前仍在开拓市场的烧钱阶段,尚未实现盈利。

•小象超市:自营的线上超市(即时达),比外卖品种更全,比电商配送更快,同属美团的新业务,已基本实现毛利转正。

•骑行:美团单车、电单车业务,个人体验是黄蓝绿小车里面最好骑的。

美团本地生活服务图谱

除此之外,美团还有几个我们不那么熟悉,但对美团服务、交易、金融功能至关重要的平台:

•基础研发平台:打造公司级高性能技术架构等关键能力,美团外卖的核心竞争力就是算法更优,外卖小哥的送餐效率更高。

•自动车配送:以自研L4级自动驾驶软硬件技术为核心的配送车,在部分区域取代外卖小哥,降低运营成本。

•金融服务平台:提供底层账户、支付通道、信贷、保险和理财等金融解决方案。我已经开通了美团月付,实际就是美团版的花呗,极速支付体验良好。

下面,我将从业务质量(竞争格局)和管理质量两方面对美团公司进行定性分析,然后在此基础上,对其估值做出定量测算。(本文分析结构来自《价值投资3.0:数字经济时代如何寻找百倍成长股 Where The Money Is Value Investing in the Digital Age》一书,作者:[美]亚当·西塞尔,豆瓣链接 网页链接)

1. 竞争格局:核心优势仍强,社区团购力不从心

优势1:先发优势

外卖到家业务是美团的支柱,它与电商、游戏、点评等其他互联网业态最大的不同就在于,到家业务考验运营和履约能力,而后者是纯平台模式,不需要自己交付实物。

目前的中国外卖市场,已经形成了美团和饿了么的双寡头格局,市占率约70%:25%。美团自2014年开始“抢滩”外卖市场,由于每个城市的餐饮供需结构不尽相同,必须招兵买马做“地推”,一个接一个地建立起“商家-配送-食客”的关系网络,同时建立起来的还有极强的扩张和管理经验。

新玩家很难再通过自建配送网络实现突破,成本至少是先到者的5倍以上。这就像造飞机需要巨额启动资金一样,外卖行业也已形成了很高的进入门槛。

不仅如此,美团的配送效率在国内也是独一档的,更扩宽了自己的护城河。之前有篇爆文《外卖骑手,困在系统里》,反映的是骑手在高强度工作下的艰难处境,但从另一面也折射出美团算法的“极致”。举个例子,美团的算法甚至会考虑商家出餐时间,把出餐慢的订单分配给距离稍远的骑手,结果就是你很少看到黄衣小哥在店里等,基本都是“餐等人”。

优势2:网络效应

网络效应是互联网公司的基因,也是它们最强护城河。一家拥有网络效应的公司,其价值会随着用户的增长呈指数级增长。

还是拿美团外卖举例,当吸引了足够多的优质餐厅入驻,就会有越来越多的食客下单,反过来又会吸引更多的商家入驻、做宣传推广;订单量上涨,骑手赚得更多,吸引更多骑手加入,进一步提升美团外卖的配送承载能力和效率。到店、点评、优选业务同理,“买家吸引商家,商家吸引买家”。每一次微小变量都像齿轮向前转动了一下,通俗地讲就是形成“良性循环”。

这种动态发展的效应,会形成“一家独大”的局面。说到社交APP,你第一反应肯定是微信,同样的,打车就是滴滴,外卖就是美团,毕竟有了最好的,谁愿意用第二呢?

网络效应不仅能提升互联网企业的估值,而且能使其更快实现盈利。因为随着交易规模指数级增长,当单均盈利超过固定支出时,这项业务就跨过了盈亏平衡点,由亏损黑洞变成利润和现金流来源。(理解这一点很重要,为什么独角兽企业常年亏损但股价一直涨?为什么高科技企业市盈率普遍偏高?正是因为市场认为它们当期投资开支能够在未来赚取更多的利润,所以我们在给高科技企业估值时可以将当期费用“平摊”到未来几年,使其市盈率下降到可比水平)

根据安信证券估算,2023年美团外卖单均盈利(UE,外卖经调整经营利润/外卖单量)有望提升至1.2元,这有赖于网络效应所带来的单量密度提升、调度算法优化、用户/骑手激励效率提升、配送网络效率优化,可以说是美团的看家本领。

机会1:增长空间

在如今的本地生活江湖,美团最大的挑战来自抖音。美团的模式是“人找店”,消费者有需求时上美团APP找商家;而抖音的模式是“店找人”,利用其短视频和直播的流量优势,发动上千万达人探店,发布种草视频,快速拓展商家。

不得不说,抖音的模式更加贴合年轻人的消费习惯——我不相信商家广告,我就信我喜欢的主播安利。但也不必对美团的到店业务感到悲观,因为这个市场还没进入存量竞争的红海,抖音的“搅局”甚至有助于培养消费者习惯,提高到店消费的线上渗透率。

根据安信证券的估算,2023年本地生活服务市场规模是16万亿元,其中餐饮4.9万亿元(+10.7%),旅游4.0万亿元(+95%),综合服务(如家政、美发、娱乐、健身、宠物)7.2万亿元。按品类看线上渗透率,预计2023年餐饮外卖线上渗透率为23.5%(对比电商购物渗透率27.2%),到店餐饮8.9%(相对较低),酒旅48%,到店综合3.2%(相对较低),均有提升空间,特别是到店业务。因此,从平台竞争来看,当前的竞争仍为增量市场竞争,增量来自更广泛用户触达、商户覆盖、用户消费频次的提升。

另一方面,在宏观经济增速放缓及个体就业形势恶化的影响下,餐饮外卖和本地消费的平均客单价有下滑趋势,长期来看,对美团营收增长是个减分项,同时会压低估值持续期的永续增长率。

机会2:新业务扭亏为盈

美团股价在2023年遭遇腰斩,很大部分原因,就是市场诟病美团在美团优选、美团买菜等新业务上的投资迟迟不见盈利。细想一下不难理解。

乍一看,外卖、闪购、优选、买菜,似乎都是美团骑手把商品送到客户手上,但背后的运营逻辑大不相同。外卖和闪购是配送平台模式,连接商家和买家,重运营交付;优选和买菜是自营模式,美团即是卖家又负责配送,前期需要建造物流仓储,还要拿出红包补贴抢夺客户,这都是要烧钱的。

好消息是,轮运营能力,美团就没输过谁。它不仅有开拓团购和外卖业务时的资源和经验,而且还拥有庞大的潜在用户群和骑手队伍。2023年,美团优选业务覆盖3,000+市县,累计交易用户达4.7亿人,以高性价比商品拓展下沉市场流量,市占率略低于多多买菜,预期亏损继续收窄;小象超市业务覆盖9个高线城市用户的30分钟生鲜配送需求,用户规模、平均客单价及购买频次均稳步增长,盈利预期明朗。

坏消息是,优选业务陷入困局。美团在23年财报中提到:“2023年,由於社區電商的市場規模同比基本持平,美團優選的增長速度放緩。……激烈的競爭使得提高商品加價率和降低補貼的難度加大。……我們承認這個市場比我們先前的預期更艱難。2024年,……目標是大幅減少經營虧損。”

打开美团APP,我发现“美团优选”没有在首页显示,只能通过搜索栏进入,而小象超市的Icon紧跟在外卖Icon之后,排第二位。战略选择不言自明。

劣势1:创新玩法掉队

写到这里回应一下标题,为什么称美团正在补课?是因为它在当下流行的创新玩法方面有些后知后觉。

一是短视频和直播。面对抖音在本地生活领域的进攻,美团竖起高高的围墙,依然走“用户上APP找商家”的老路,结果就是流量被抖音鲸吞。

二是拼团。同样是腾讯投资的企业,拼多多用好了“拼团低价+微信传播”的绝妙组合,实现“病毒式”传播,而美团虽然也尝试过微信群推广,但明显感觉是,拼多多的群里随时有人发起拼单,而美团的群里总是静悄悄。

三是游戏。这里指的不是独立游戏,而是旨在留存客户的小功能,比如签到种树、花式领红包、薅羊毛秘籍等等。最近美团APP新增了不少类似“花活”,但结果只是APP变得越来越臃肿。

2. 管理质量:王兴需要臂膀

最近两年,互联网公司创始人流行提前退休,远的有亚马逊贝佐斯梦想飞向太空,近有拼多多黄峥立志当个科学家。美团王兴显然不是他们中的一员。

优势3:王兴的战略眼光

王兴是个好学善思的人,长期跟踪全球互联网的创新模式,对新模式的敏感度与深度思考能力超过大多数创业者。王兴是移动互联网的“超级信徒”,他应该是中国最早一批iPhone用户和HTC G1用户。他还是最早开始写公众号分享的一批种子用户,他著名的“100条商业思考”直到今天还津津乐道。

美团发展早期,王兴就提出了“四纵三横”战略,“四纵”是指互联网用户的基本需求——信息获取、沟通、娱乐、商务,“三横”是指互联网技术的变革方向——搜索技术、社交网络、移动互联网,后来美团外卖就是受这一理论影响,利用移动互联网和社交网络,为用户提供便捷的本地生活服务,成功实现业务拓展和多元化。

后来这一战略演变为“Food+Platform”,再进化到今天的“零售+科技”,无不体现了王兴及其管理团队的战略眼光和市场洞察力。

优势4:美团的地推基因

王兴性格坚韧、头脑清晰,从创办校内网、饭否、美团一路走来,收获了丰富的运营经验,组建了一支执行力极强的地推团队。

这支团队号称“地推铁军”,它的组建和训练过程体现了美团管理风格中的执行力和对市场的敏锐把握,通过严格的选拔、系统的训练、团队协作与文化建设以及持续优化与调整等一系列措施,为美团迅速占领市场份额奠定了坚实基础。

威胁1:王兴的“任人唯亲”问题

王兴在管理方面饱受诟病的一点是“任人唯亲”。

据报道,王兴的妻子郭万怀掌握了集团财政及人事任命大权,其表弟殷志华任职新美大智能餐厅负责人,王兴的5位同学分别担任美团平台及酒旅总裁、技术高层、餐饮事业部CEO、后台高管、前美团法人。

这种任人唯亲的做法可能导致公司内部公平性和专业性的缺失,影响团队的士气和外部人才的吸引力。

威胁2:美团高管流失问题

美团早期,王兴的核心团队齐整,人才引进有序,其中核心层多是他的清华同学,而且很早就建立了以王兴为核心,以契约精神为链接,以战斗情谊为黏性的文化。

后来,美团高管不断流失,以王兴为代表的极客文化和干嘉伟为代表的销售文化之间的矛盾由来已久,干嘉伟的销售团队对美团的壮大起了巨大的作用,但此后逐渐被边缘化,直至淡出管理层。

高管的频繁流失和内部文化冲突可能影响公司的稳定性和长期发展战略的执行。

威胁3:美团组织架构频繁调整

美团在组织架构和人事调整方面进行了多次变动,包括陈亮管理买菜、快驴、优选三个事业部,以及郭万怀掌握集团财政及人事任命大权等。频繁的组织架构和人事调整可能导致员工的不确定性和对公司方向的困惑,影响团队的凝聚力和执行力。

尽管王兴及其管理团队面临这些挑战,但美团的业务依然非常出色,这些超一流业务一定会推动股票价格未来长期跑赢大盘。记住:业务质量的重要程度远远超过管理质量。 巴菲特有句名言:“我想要投资那些业务质量出色到连白痴都能管理好的企业,因为总有一天真的会有一个白痴来管理企业。”

3. 估值:相对低估

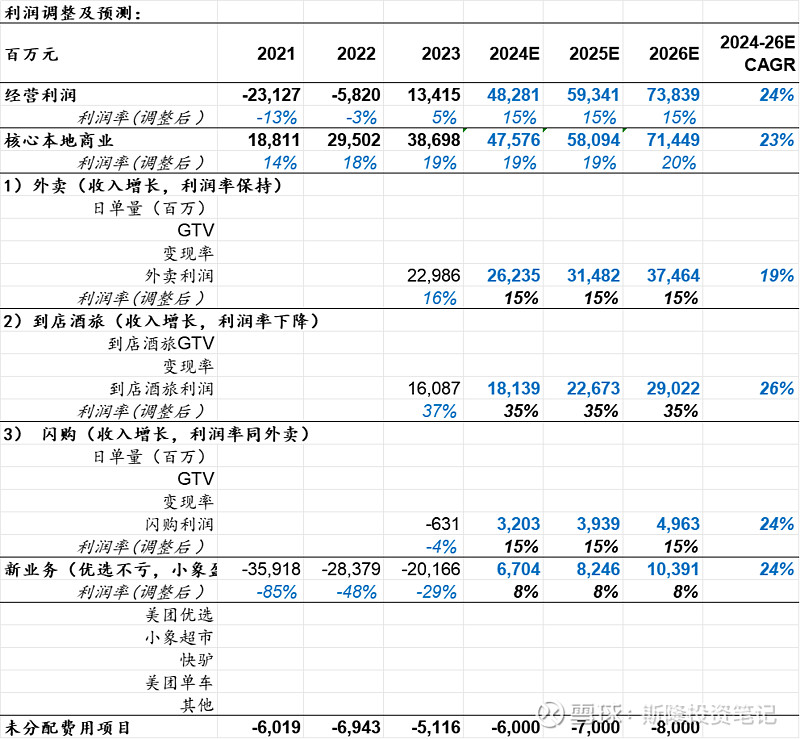

虽然业务和管理的分析略显复杂,但对美团估值的分析却很清晰。美团当期财务报表没有充分体现其潜在的盈利能力,也就是说,在给美团估值时应当调整它的销售利润率。主要有这几个方面:

1.美团外卖2023年销售利润率约16%,但呈现出平均客单价下滑的趋势,未来三年利润率调整为15%。2.到店酒旅2023年销售利润率约37%,但由于抖音等在本地生活领域的竞争加剧,需要增加营销支出和用户补贴,未来三年利润率调整为35%。3.闪购业务2023年仍未盈利,该业务本质也是到家配送服务,调整利润率与美团外卖一致,为15%。4.美团优选目前仍亏损,保守估计实现盈亏平衡,即利润表剔除这部分业务造成的亏损。5.小象超市盈利趋势明朗,它的合理毛利率应当与京东持平,约15%。

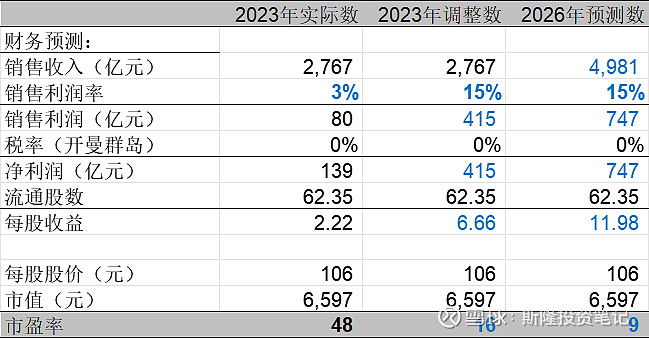

综合上述情况,我决定将美团销售利润率从3%调整至15%,并在此基础上进行未来三年盈利预测,结果是2026年美团每股收益11.98元,按当前市值计算市盈率约为9倍,股价估值水平只有不到现在的1/5,还是相当划算的。对应当前合理股价区间为139—160港元。

调整利润率后的市盈率估值模型

作为参照,当前港股平均市盈率为9.27倍,中证互联网50指数市盈率为20.70倍。因此,如果以9倍市盈率买入美团,就相当于用只有其他互联网企业一半的估值水平买入美团旗下几个中国最强的本地生活数字平台。如果对美团的业务长期看好,那么现在应该是个集中持有的好时机。