上市公司盈利整体情况

4月30日,是A股上市公司批露年报和一季度报的截止日。一起来看看,口罩后的第一个完整年度和最新一个季度,上市公司的盈利能力(以ROE为代表)发生了怎样的变化。

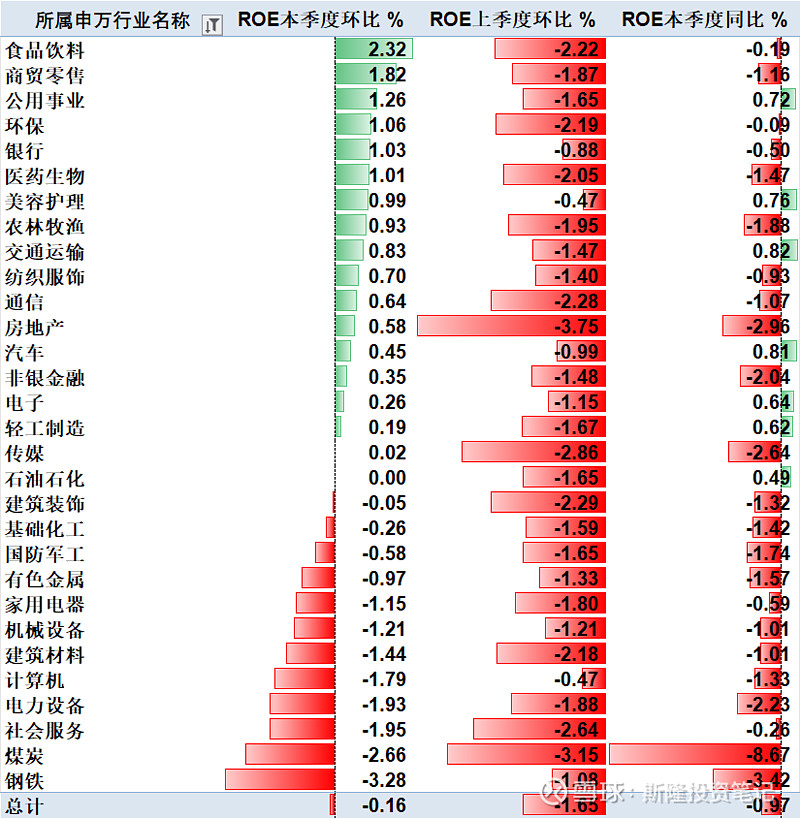

上图可知,24年1季度平均ROE变动是-0.16%,虽然依然下滑,但幅度已经较去年四季度-1.65%明显收窄,说明上市公司盈利能力整体上是边际改善的。

分行业来看,食品饮料、商贸零售、公用事业、环保、银行、医药生物等行业,修复力度居前。当然,必须承认食品零售服务等行业受春节旺季的影响,但其他制造业ROE普遍改善也是不争的事实,特别是房地产、建筑材料、建筑装饰这类基础行业的回暖,给上市公司整体利润修复增添了一抹春色。另外,煤炭钢铁价格继续下探中。

下面记录一下我的低估值组合本次调仓的过程。虽然上市公司已经批露了一季度报,但我在估值时依然使用的是23年财报,原因一是完整年度利润更具可比性,二是公司的内在价值并不由一个季度的表现所决定。

我的低估值组合调仓

在之前的文章中,我系统介绍过低估值组合的筛选方法,这里不再赘述,感兴趣的朋友可以看这篇文章《完成中报换仓!分享几点心得与发现》的最后一段内容,这里只提几个关键点:

核心思路是格雷厄姆的烟蒂股策略——只在“股价低于内在价值”的股票中筛选,着眼于财务报表中承载的信息,较少考虑未来的成长空间。具体应用时,我会首先排除“市净率>2”的股票。你可能会觉得这过于保守,但试想一下,如果换成买房,即便是烈火烹油的2016-2018年,你也不会用心理价位2倍的价格成交一套心仪的房产。

本年我拜读了《财务报表分析与证券估值》一书,作者斯蒂芬·H.佩因曼是哥伦比亚大学商学院教授,他在书中指出企业价值来源于剩余经营利润,即“综合收益-净经营资产×必要报酬率”,有点类似国企考核常用的“经济增加值”概念。意思是企业不光要盈利,而且还要超过股东对于经营资产的必要回报(可以理解为股东投资的机会成本),否则将有损股东权益。举个例子,不少“中字头”企业利润颇丰,但股价却很低迷,原因之一就是它们占用的资本规模过大,乘以必要报酬率后比利润还要高,造成了“企业赚钱、股东亏钱”的局面。

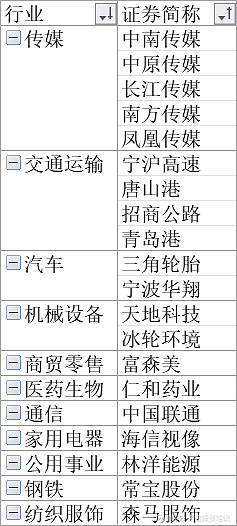

经过建模和筛选,本次调仓选中的20只股票分布如下:

部分行业及公司观察

1. 传媒

传媒股是我的组合中占比最高的行业类型,它们的财务共同点包括:

股利支付率50%+,股东获利率(=综合收益/股东权益)10%+,属于成熟企业中的优质标的;

毛利率35%+,RNOA 20%+,现金流充足,具有价格垄断特性;

销售利润保持低速稳定增长,甚至填平了口罩的影响。

之所以有以上特征,是因为这类传媒股的营收支柱是教辅出版发行收入,而这些公司在本省内拥有教材教辅的垄断权和定价权,控股股东往往是省政府或国资委。比如,凤凰传媒在江苏,南方传媒在广东,中原传媒在河南,长江传媒在湖北,中南传媒在湖南,无一例外都是人口+高考大省,考生基数大、刚需稳。

2. 交通运输

交通运输是此次持仓的第二大行业,共有两个公路股、两个港口股入选。

财报特征:

股利支付率在30%-50%,股东获利率10%-15%,同样是成熟优质企业;

不同于对“铁公基”的刻板印象,它们的毛利率可达40%,净利率可达30%,其中公路股得益于对路网子公司的联营收益,港口股得益于进出口恢复以及对优势货种的区域垄断。

3. 制造业

制造业向下具体分布广泛,我直接按上市公司来说,其中不乏细分专业领域的龙头:

(1)森马服饰。主要产品为休闲服饰、儿童服饰。公司拥有两个主要品牌,即大众休闲装品牌“森马”和中等价位的“巴拉巴拉”童装品牌。

财报特征:

股利支付率50%,股东获利率10%,成熟企业;

经营性资产规模收缩,定期存款增加,存货周转率提高;

毛利率40%+,销售利润在疫情后恢复增长,但尚未恢复到疫情前水平。

(2)常宝股份。从事各种高端特种专用管材的研发生产和销售,主要产品包括油气开采用管、电站锅炉用管、工程机械用管、石化换热器用管、汽车用管、船舶用管以及其他细分市场特殊用管。

财报特征:

股利支付率20%+,股东获利率16%+,赚钱效率高;资产规模平稳,应收账款周转率下滑;

毛利率18%+,净利率8%+,经营利润恢复迅速。

(3)天地科技。我国煤炭行业唯一的综合性科技创新基地,套智能化煤机装备、安全装备、洗选装备、高效节能环保装备、监测监控系统。西部地区对煤炭新增产能需求较高。

财报特征:

股利支付率30%+,股东获利率11%,优质标的;

经营性资产规模增长,应付账款规模增长,现金资产充足;

毛利率30%,净利率8%,经营利润增长。

(4)三角轮胎。下游汽车行业产销快速增长,海外市场需求旺盛;轮胎原材料价格下跌。

财报特征:

股利支付率20%+,股东获利率10%+,赚钱效率尚可;

经营性资产规模下降,金融存款增多,产能新增机会较少;

疫情后销售利润恢复较快,毛利率20%+,净利率12%+,竞争力较强。

(5)海信视像。主要产品有智慧显示终端业务、激光显示、商用显示、云服务、芯片业务。公司彩电外销出口持续表现亮眼,内销市占率提升。

财报特征:

股利支付率40%+,股东获利率10%,赚钱效率较好;

2023年通过非同一控制下企业合并乾照光电,造成固定资产等科目增加较多;现金充足,金融资产占比超50%;

毛利率15%,净利率3%,应收账款周转率下降,竞争激烈。

(6)冰轮环境。产品包括低温冷冻设备、中央空调设备、节能制热设备、能源化工压缩/液化装备、精密铸件、智能仓储装备、氢能装备等。

财报特征:

股利支付率25%-,股东获利率10%+,赚钱效率尚可;

经营性资产稳步增长,资产周转率下降;

毛利率22%+,净利率8%+,销售利润稳步增长,FVOCI万华化学。

(7)宁波华翔。产品包括汽车内外饰件、汽车底盘附件、汽车电器及空调配件、汽车发动机附件;其中新能源纯电车型订单占比58%,燃油车为29%,其他类产品为13%。

财报特征:

股利支付率15%+,股东获利率11%,24年承诺分红比例上涨;

经营性资产规模扩张但没有举债激进扩张,投资新能源子公司,应收账款占比高且周转率下降;

毛利率17%-,净利率5%-,销售利润增长,但其他综合收益受新能源子公司损益影响大。

4. 商贸零售

重点关注一家上市公司——富森美。这家总部位于成都的公司,是专业从事装饰建材、家居的卖场运营商和泛家居平台服务商。受益于政府出资收购保障房的地产新政,以及居民的改善性住房需求。

财报特征:

股利支付率100%,股东获利率13%,优质标的;

净经营性资产稳定增长,存货规模及周转率双增,有投资性房地产及土地使用权资产;

毛利率70%+,净利率50%+,竞争优势较强,经营利润基本恢复至疫情前。

注:本文内容不构成投资建议。