最新持股:

指数ETF 38%,腾讯控股 30%,贵州茅台 18%,长江电力 10%,赣锋锂业 3%,中国平安 1%

本周交易:

无。

收益率曲线:

注:本文内容不构成投资建议。

一提到华为,很多投资者都扼腕叹息——如此优秀的民族企业却没有上市,无处挥洒自己“买多中国”的一腔热血。

其实大可不必遗憾,A股有一家公司,在多个方面与华为都具有相似性,它就是连续8年蝉联视频监控行业全球第一的海康威视。

01 海康威视与华为的相似之处

(1)业务模式相似

海康威视以安防监控技术起家,逐步成长为安防感知领域的全球龙头。以此为基础,海康根据客户需求,在智能物联应用层面进行定制化开发,提供不同场景下的产品和解决方案。

根据年报介绍,“海康威视的业务可概括为3类支撑技术、5类软硬产品、4项系统能力、2类业务组织和2个营销体系。其中:

3类支撑技术包括物联感知技术、人工智能技术和大数据技术;

5类软硬产品包括物联感知产品、IT基础产品、平台服务产品、数据服务产品和应用服务产品;

4项系统能力包括系统设计开发、系统工程实施、系统运维管理和系统运营服务;

2类业务组织包括3个事业群(公共服务事业群、企事业事业群和中小企业事业群)和8个创新业务(智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗);

2大营销体系包括国内业务营销体系和国际业务营销体系。”。

具体我不展开,大家去看海康威视年报长达66页的“业务概况”,对上面每一项都有详细介绍,顺便说一句,我个人认为年报篇幅与公司质量是正相关的,一般公司的年报平均200页左右,而海康年报278页。

华为走的也是这条“从产品到服务”的发展道路:先以电讯交换机设备起家,逐步进化成为客户提供一揽子的通讯解决方案,然后开拓出手机等消费终端业务。

这种业务模式的企业有几个特点:

一是高利润率、高研发支出,通过自我造血完成技术迭代。海康威视2021年营业收入814亿元,毛利率高达44.33%,研发投入82.52亿元,占销售额的比例是10.13%,这一比例是辨别高科技企业的照妖镜,一般制造业公司约3%,高科技企业约8%,华为更厉害16%(绝对值超1400亿),而联想只有2%……

二是一手抓销售、一手抓研发,其他方面能精简就精简、能外包就外包。海康威视自建32家国内营销中心和66个海外营销机构,研发和技术人员超过2万人,接近全公司人数的一半,这些员工是海康发展的基石,公司通过多轮员工激励来稳定他们,这对于一家国有实控企业来说,实属不易。

三是业务场景碎片化,打造出专业的产品需求团队,有效解决客户实际问题。普通制造业思路是先有产品,然后想方设法把产品卖出去,更先进的思路是先寻找客户的实际需求,根据需求给出产品+技术+服务的整体解决方案,这正是华为的“以客户为中心”战略,也是海康销售额连续10年保持增长的关键。

(2)狼性文化相似

据内部人士讲,海康一直视华为为“偶像”和追赶对象,表现在用人上,海康秉承“以人为本、共同成长”的用人理念,翻译一下就是“员工为企业奋斗和奉献,企业则以高绩效和股权激励员工,彼此相互成就”,这与华为所倡导的“以奋斗者为本”不谋而合。

虽然知乎上有不少帖子在“批判”海康的加班文化,但从公司利益最大化或者股东利益最大化的角度上来说,“企业发展员工受益”的用人观是有价值的,它解决了代理问题,激发了员工干事的主动性。离开了员工的主动付出,企业的创新创造就是无本之末。

(3)美国制裁相似

大家有没有想过一个问题:阿里腾讯的收入比华为海康要大,为何美国却要制裁后者呢?原因很简单,阿里腾讯手里没有美国担心的技术优势,它们的服务器是从美国进口的、大数据和算法能力也是美国领先,而华为海康在各自领域的硬实力是美国所不及的,所以美国急于制裁以免差距越拉越大。

所以稍显武断地说,美国打压的都是好公司,不打压说明没有让美国人害怕的技术。

具体到海康威视,美国人打压的具体目标是什么呢?对公司影响几何呢?

2019年10月,美国以“协助侵犯人权”为由,将海康威视列入实体清单,导致公司无法从美国进口监控设备所需的芯片,同时公司在美国的销售收入锐减。

收入方面,公司2021年海外业务收入占比27%,前五大市场分别在越南、美国、墨西哥、英国及巴西。极端情况下,英美等国均撤换海康产品,对海康业绩增速的影响不到10%,依然保持正增长。

芯片方面,自从被美国列入实体清单之后,海康威视已经进行3年的国产化替换,由于安防设备对芯片尺寸的要求要比手机低很多,所以国产化芯片足以保证海康不断供,但是国产芯片由于生产规模小,单位成本比进口芯片还要高,这将对海康的毛利率造成影响。

为了应对成本升高问题,同时也给国产芯片提供过渡时间,海康自2019年起就采取了高库存战术,囤积进口低价芯片,这一点会在后面的财报分析中进行展示。

02 海康威视财报分析

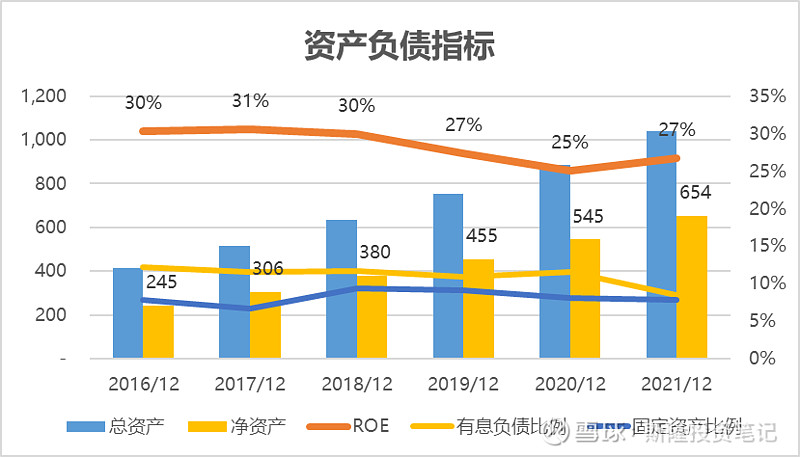

(1)公司属于轻资产企业,有息负债率较低

虽然杠杆比例不高,但是公司ROE水平长期保持在25%以上,堪称优秀,而这依靠的是创新驱动带来的高利润率和深度服务保障的高周转率。

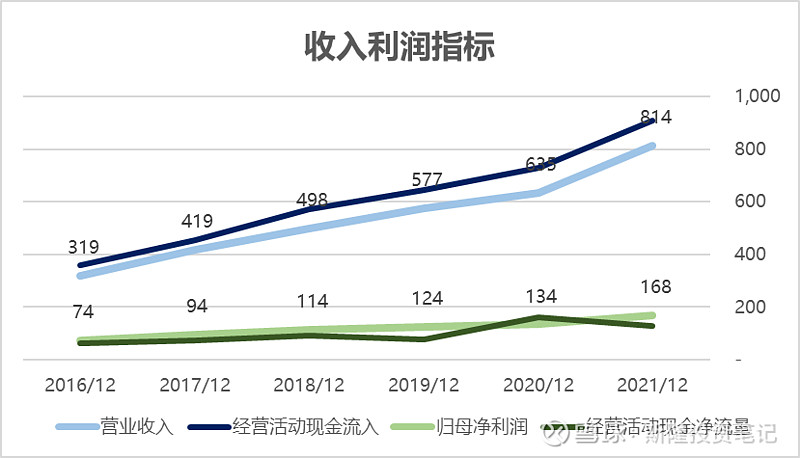

(2)销售回款质量高,现金流充足

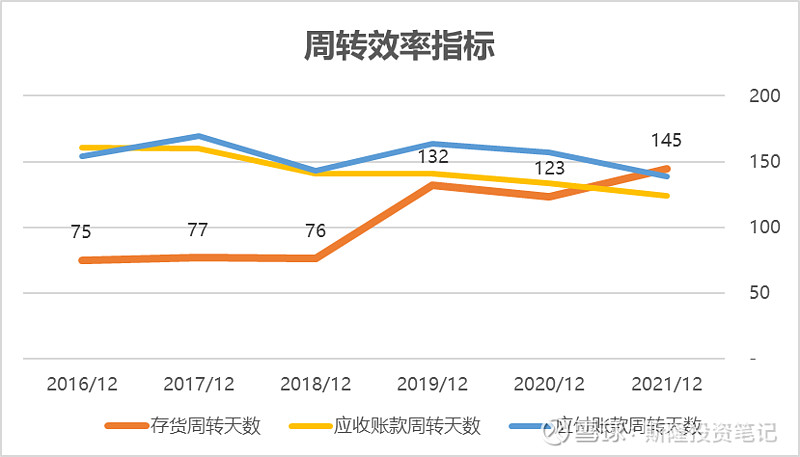

下图中深蓝色线离浅蓝色线越高,说明公司销售回款越快、供应链占款越少,也就说明公司在产业链中的话语权越强。随着芯片国产化程度的提高,这一水平有望继续保持。

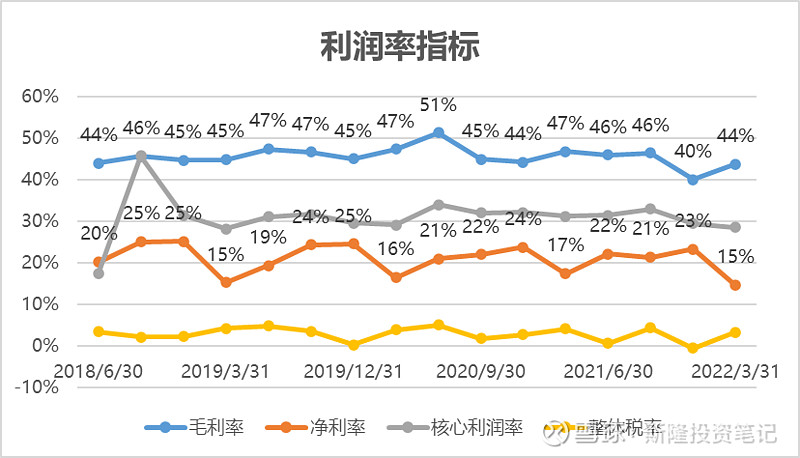

(3)产品服务差异化战略,保障了较高的利润率水平

目前因国产芯片带来的毛利率下降趋势还不明显,投资者应当密切关注利润率指标的变化。

(4)原材料囤货体现在存货周转率的下降和经营活动现金流的减少

下图中存货周转天数自2019年起明显增加,不要解读为公司销售出了问题,否则应收账款周转天数也会增加。

03 海康威视股价复盘

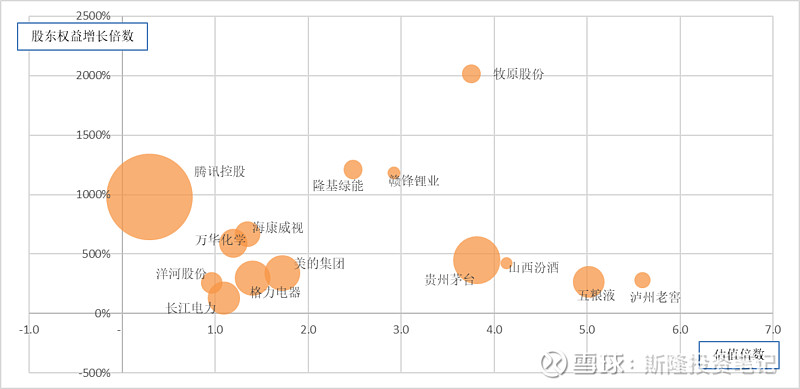

公司2014年至2021年归母股东权益增加486亿元,累计分红393亿元,未进行再融资,综合计算股东净增值879亿元,年化增速32%。关于分红多说一句,海康威视近三年股利支付率平均值为48%,这与其国有控股的属性是有关的,而且是必须完成的ZZ任务。

股价方面,公司2014年末股价5.55元,2021年末51.42元,增长8.3倍。

两者相比,市场对海康的估值水平提升1.2倍,这对于一家高科技公司来说并不算高,你可以理解为市场对于美国制裁的担忧,也可以理解为市场低估了海康,这取决于你的认知。

2014-2021年复盘图:X轴代表市场估值溢价,Y轴代表股东权益增长倍数,气泡大小代表股东权益增值额。图像逐渐丰满,可以看出在去年年底海康威视、万华化学的权益增长和市场估值水平是接近的,都有机制、有技术、有市场的优秀民族企业