新【证券法】第四十四条规定:持有5%以上的股东、董监高人员,将其持有的股票和其他具有股权性质的证券在6个月内买入卖出、卖出买入的差价部分收益全部归公司所有,董事会应当收回其所有收益。

这样的新规就直接把股东通过可转债减持套现的路给堵了(堵的是个人腰包,而非公司利润)侧面也增强了公司的盈利部分,合法化。

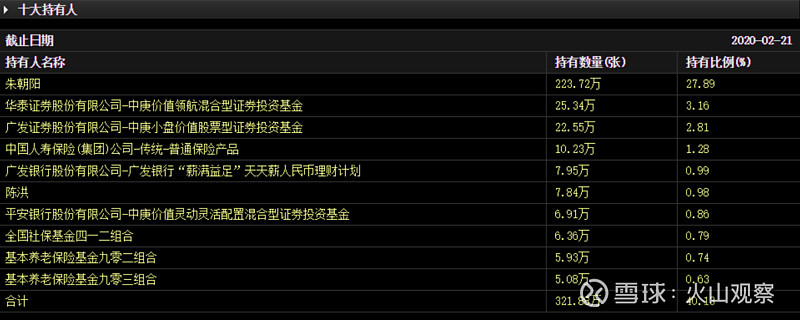

如:113563 柳药转债,持有情况如图。

上市第一天,最低123,最高128。大股东减持柳药转债 802,200 张,占发行总量的 10%。本次减持后,朱朝阳先生持有柳药转债 1,434,950 张,占发行总量的 17.89%。

此次可转债,大股东配售了223万张,每张100元,出资2.23亿,总募集是8亿的体量。因此,上市第一天减持,按平均价125减持,无风险获利2000万。但这并不会并入公司利润报表中,所以才有了此新政,顶层设计还是要规范市场,让公司的利益归于公司。

问题是新规后,可转债会如何?我认为会继续火爆,为什么?可转债审核速度比定增审核快多了,加之可转债的优越性,可投资属性,参与人群几乎所有。所以此新规利于上市公司改善利润质量,可转债继续大行其道(当然这个需要在小牛市中发行,更加容易被投资人接受。)

有投资人问,那是否会缩减可转债募集规模,我的理解是不会,因非熊市中发行的可转债,开盘基本都会涨幅在10-30%之间,大股东减持后,还是利于公司利润报表。

最后,我谈下对可转债的投资看法,作为投资组合的一种是可以的,不宜全仓,虽然可转债下有保底,上有收益,但其收益相对太过微薄,年化应该不会超过12%,如年限再拉长,收益会下降到6-8%。当然,用2019年的可转债行情来看,的确蛮可观,但我们做的是长期投资,而非一段时间。

现在火山对可转债的操作思路是 当作补仓备用金来操作,组合中有 打新底仓,板块个股,H股ETF,纳指ETF,日经225ETF,黄金ETF,石油ETF,每个品种仓位不一,一段时间需要调配,如石油暴跌,可把可转债备用仓位加仓到石油上。

我始终认为任何时间点位都不能满仓,那不满仓就会损失上涨收益,这的确非常的头疼,所以,可转债 和 打新底仓 是比较好的补仓备用金。

====================================================================

做聪明的投资人,物以类聚人以群分,热爱投资,热爱分析,价投组合,你吗?艾特我。

ლ(~•̀︿•́~)つ︻̷┻̿═━一 ლ(~•̀︿•́~)つ︻̷┻̿═━一 ლ(~•̀︿•́~)つ︻̷┻̿═━一