作者:多家上市公司股东。某大型银行总行基金业务主管;基金/黄金/期货/期权投资者。更多内容,请订阅微信公众号【多玩乐】。

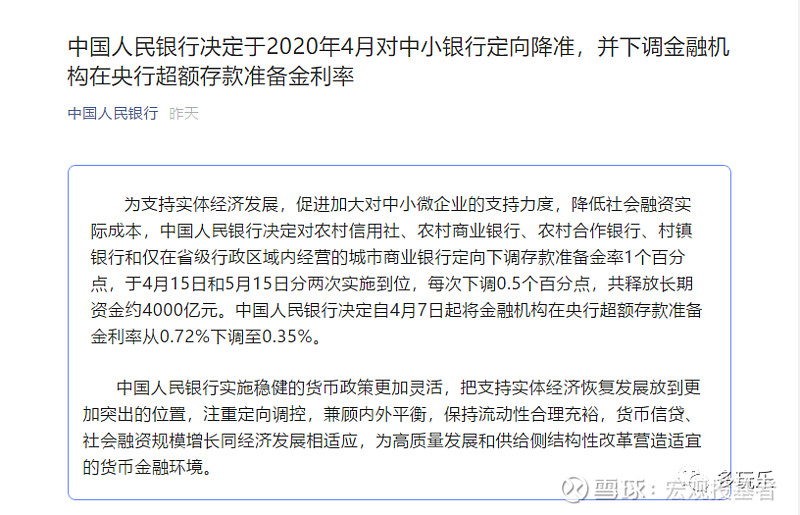

昨天,央行宣布了一个超级大的政策。第一个是降低农村金融机构和仅在本省经营的商业银行的存款准备金率1%,第二个是从4月7日这天起,将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

消息发布后,股东哥在微信群看到不少投资者、财经记者都表示“降准不降息,很失望”、“降息预期落空,下周(股市)要坑人”。

任某平的降息论,真是害人不浅。存款基准利率已经五年多没动过,股民最关心这个会不会降,而根本没留意到央行消息里仅用一行字表达的“超额存款准备金利率”。

“超额存款准备金利率”,名字这么长,什么来着。

很多人只知道存款准备金率,没听过“超额存款准备金利率”。

说起来也不能怪谁,要知道上次调整“超额存款准备金利率”,还是十二年前的2008年了。而绝大多数的基金公司基金经理、券商研究员、银行理财经理、股民都没有十年以上的从业时间/投资时间,不了解“超额存款准备金利率”。

作为一名从业时间超过十二年的资深银行人士,股东哥判断,降低“超额存款准备金利率”是一个堪比核弹的大政策,效果远远大于降低存款基准利率。

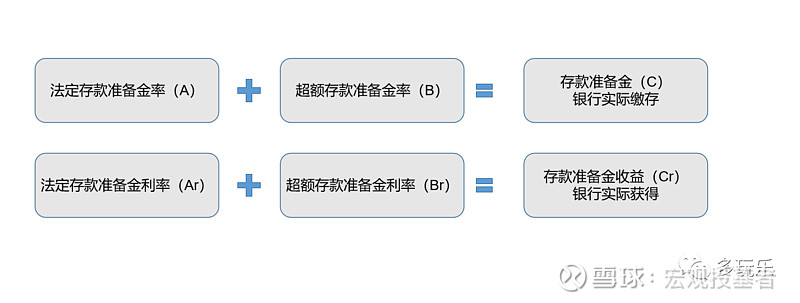

超额存款准备金利率是什么?要说“超额存款准备金利率”,就要分清4个概念,法定存款准备金率和法定存款准备金利率、超额存款准备金率和超额存款准备金利率。

【法定存款准备金率】,是一国中央银行规定的商业银行和存款金融机构必须缴存中央银行的法定准备金占其存款总额的比率。【法定存款准备金利率】,就是对银行“不得不存”的钱,央行付给银行的利率。

【超额存款准备金率】,就是指某个金融机构在存款准备金率基础之上主动多存金额占其存款总额的比率。【超额存款准备金利率】,就是对银行“主动多存”的钱,央行付给银行的利率。法定存款准备金+超额存款准备金,是现实世界金融体系的存款准备金体系。

存款准备金率有啥用?

打比方说,如果存款准备金率为10%,就意味着金融机构每吸收1000万元存款,要向央行缴存100万元的存款准备金,用于发放贷款的资金为900万元。每900万贷款终将产生900万存款,存给央行90万,剩810万可以放贷。最大程度上,新增1000万原始存款,可以增加1亿贷款能力。

倘若将存款准备金率提高到20%,那么金融机构可贷资金将减少到800万元,每800万贷款终将产生800万存款,存给央行160万,剩620万可以放贷。最大程度上,新增1000万原始存款,只能增加5000万贷款能力。

因此,可以简单理解为,存款准备金率决定银行放贷能力的上限。存款准备金率越低,银行放贷能力越高。

这几年,存款准备金率不断下调,从最高21.5%下调至12.5%。不同金融机构又有区别。目前金融机构平均法定存款准备金率为9.9%,大型商业银行为12.5%,中型银行为10.5%,小型银行为7%,大多数服务县域银行为6%。大型银行和中型银行达到普惠金融定向降准政策考核标准的,可享受0.5个或1.5个百分点的存款准备金率优惠。这次定向降准1%的农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行等,金融机构虽然数量众多(超过4000家),但资产总额约占整个银行体系的四分之一。

那么,超额存款准备金率,就是体现了银行放贷意愿。国家只能规定银行必须按存款准备金率最少存多少到央行,但是不能阻止银行不想放贷、只想多存啊。

就像,银保监会多次上调保险公司投资股市的上限,从10%提高到了20%,今年又提高到了30%。实际上,大多数保险公司投资股市的比例常年维持10%左右。

超额存款准备金率,各家银行的业务风格不一样,有高有低。

动手写这篇文章之前,股东哥有个猜想,是不是银行放贷愿意收紧了?经过调查工行和招行的数据发现,果然印证了股东哥的猜想。

数据显示两点,国有大行代表工行和股份制银行代表招商银行的法定存款准备金,都是贴着监管线。超额存款准备金率,2019年较2018年都有提升,股份行提升情况比国有大行更高,扩大贷款意愿弱。

股东哥认为,尽管2019年降低了2次存款准备金率,累计降幅达1.5%,但是中国银行业的放贷和投资意愿却收紧了。

有句俗话,你可以把马牵到河边,却不能强迫马喝水。

超额存款准备金利率,从0.72%下调至0.35%,就要改变这种情况,就是逼马喝水,就是逼银行去放贷、去投资!

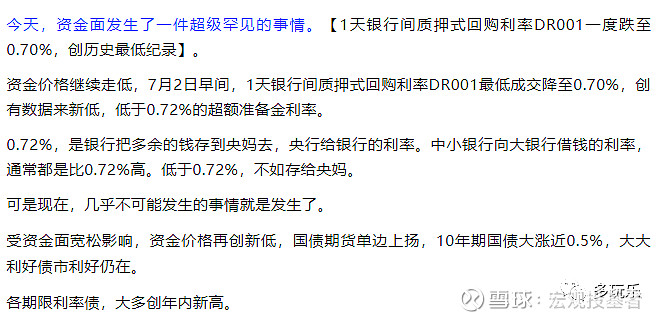

去年股东哥写过一篇文章《发国难财的机会,了解一下?》。2019年7月2日,发生了一件超级罕见的事情【1天银行间质押式回购利率DR001一度跌至0.70%,创历史最低纪录】。

这篇文章里就讲到了【超额存款准备金利率】,银行间回购利率低于超额存款准备金利率,不如存给央妈。

所以,股东哥去年以来多次讲【资金面宽松,大大利好债基,利空理财产品】是非常有自信、有底气的。现在,央妈把【超额存款准备金利率】降低到了0.35%。0.35%是什么概念?就是活期利率啊亲~2020年开年以来,银行间的资金利率持续走低,3个月SHIBOR降低到1.84%,1个月AAA同业存单降低到1.15%,银行间隔夜利率最低到过0.86%。

资金价格走低,0.72%的【超额存款准备金利率】成了一个越来越近的关口,利率下不去了,银行宁肯少赚也要多存到央行。

以前,银行可以不积极增加贷款、少购买债券,把【多余的钱】存给央行,央行按0.72%付给银行,银行可以吃一点点息差,虽然少,但是有赚。

以后,如果银行继续这么干,央行只会按客户活期利率付给银行,就是一分钱息差就到没了,算上人工、水电、固定资产折旧,银行还要亏钱。

这些,和投资有什么关系呢?怎么叫利好呢?又有什么投资机会呢?

首先,股东哥提出两个问题。

1、如果你是银行董事长,你会怎么办?

2、你这么办了以后,各类市场会怎么样呢?想明白了这两个问题,就全懂了。

后续内容请移步公众号阅读或者直接点击下方链接直达

风险提示:本号用于记录个人投资笔记,不承诺准确或及时;与所在机构无关、不代表任何机构的意见;不构成对任何投资者实质性投资建议;不对任何阅后投资行为承担责任。本号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,本号不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。投资有风险,请理性选择基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。当投资人赎回时,所得或会高于或低于投资人先前所支付的金额。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩也不构成新基金业绩表现的保证。购买基金,投资者应详细阅读《基金合同》、《招募说明书》等基金法律文件。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对个人投资者实质性的投资建议或基金公司最终的投资观点。不拟就任何依赖本文件/观点作出的投资行为承担责任。