$上海瀚讯(SZ300762)$ $国博电子(SH688375)$ $铖昌科技(SZ001270)$

由于低轨卫星的计划在国内主要还是由国资在主导,民营企业要进入这个圈子还是比较困难的。因此,看相关企业的时候,最好还是看看这个企业是否在国内的低轨卫星的圈子里面。我们跟着几个大的星座计划走,去看看目前的情况。

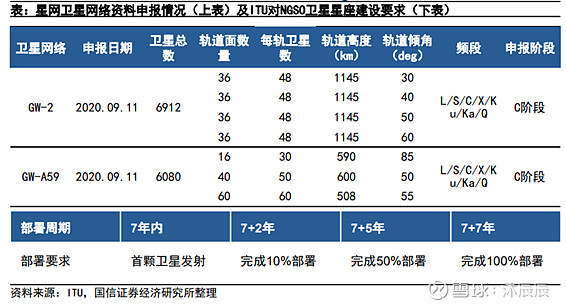

1)星网(GW)

星网(GW)由中国卫星网络集团有限公司主导,成立于2021年4月26日,总部位于河北省雄安新区。2021年4月28日,经国务院批准,新组建的中国卫星网络集团有限公司由国务院国有资产监督管理委员会代表国务院履行出资人职责,列入国务院国有资产监督管理委员会履行出资人职责的企业名单。

董事长:张冬辰

历任电子工业部第五十四研究所助理工程师、工程师、室主任、所长助理、副所长、所长,历任中国电子科技集团有限公司副总经理,中国电子信息产业集团有限公司副总经理、总经理。

总经理:张洪太

历任五院504所科研生产处副处长、处长、副所长、党委书记、所长、五院西安分院院长,中国航天科技集团公司五院副院长、院长。

副总经理:范云军。

历任北京移动网络规划工程师,网络优化工程师,网络开发中心副经理,发展战略部总经理,业务发展中心总经理,市场部总经理,北京移动副总经理,中国移动巴基斯坦子公司总经理,中国移动国际公司总经理,北京移动总经理,中国联合网络通信集团有限公司副总经理。

从高管人员来看,中国星网聚集了卫星发射,卫星制造,电信运营三个主要领域的人员,从人员配置上来说是比较合理的。

2024年6月,中国星网(持股55%)联合中国移动(持股20%)和中国兵器工业集团(持股25%)共同成立了中国时空信息集团有限公司。该公司极有可能成为未来星网星座的业务运营方,中国星网本身将更加侧重卫星通信系统的建设和运营。

星网已申请1.3万颗卫星,于2022年10月首次开始规模集采,航天五院、中科院上海微小卫星工程中心、银河航天中标。2023年星网试验星成功发射,下一代卫星研制设计已启动。银河航天正在开展新一代通信卫星的研制工作,将实现相控阵天线和太阳翼一体化,支持手机直连卫星。另外,有网络消息称,虹云计划和鸿雁计划两个星座已经做了合并,最终都会由星网集中建设运营。2015年之前,国内的卫星制造主要集中在体制内,最大的三家为:航天五院、航天八院、中科院微小卫星工程中心。

航天五院最为全面,承担中国所有的通信卫星,高轨通信事业部。中国大部分导航卫星的研制,如北斗系列卫星的研制;载人航天器如天宫神州的研制;深空探测器,如去火星月球的卫星的研制;还有大量军用或民用的遥感卫星研制。

航天八院的特点是负责中国所有的气象卫星的研制,同时承接一些五院做起来困难的、比较偏门的卫星。

上海工科院微小卫星工程中心是依托中科院逐步发展起来的。北斗三代卫星一半来自五院,一半来自上海微小卫星工程中心。另外,近年来海微小卫星工程中心还抢了很多航天科技集团的军工订单。体制内的整体格局:五院最为传统,八院挑战五院的地位,上海中科院微小卫星工程中心挑战五院和八院的。

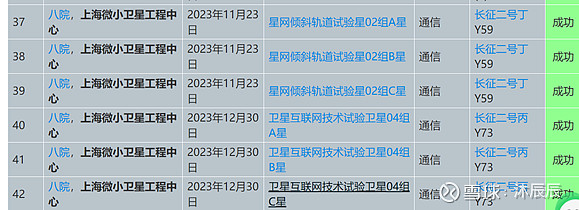

如下查询了一下,八院和中科院上海微小卫星工程中心23年给星网发射了6颗实验星,其中三颗明确是给星网的,而另外三颗虽然没有写清楚,但结合发射记录,推测也是星网的实验星。

星网目前总计发射了10颗实验星,基本上由5院,8院,中科院上海微小卫星工程中心以及银河航天承包了,单颗卫星的质量在300kg。比较奇怪的是,银河航天前面有中标了星网的项目,但实际上23年发的卫星却没有银河航天的身影。银河航天原本有1000颗卫星的星座计划,但据传由于发射卫星费用太高,银河航天大概率会放弃自建星座而聚焦于卫星制造。

星网计划于2024年8月发射首批卫星,预计全年发射约45至50颗卫星,以启动组网工作。但据传闻,星网的进度可能会比预期更慢。

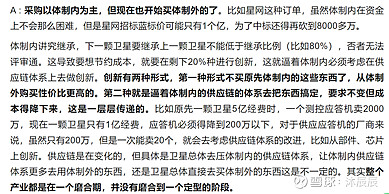

近期有看到一份行业调研,里面点评到星网的项目目前还是比较倾向于体制内的厂商来做,但是体制内的厂商总体成本偏高,而星网的预算相对又没有那么高,因此供应链上暂时还没有磨合好。目前星网单颗卫星的价格大概在几千万这个级别,发100颗星的成本都在几十亿,费用太高,这个大抵就是星网进度可能比预期偏慢的原因之一了。

文章来源:网页链接

G60星联(千帆星座)

根据最新报道, 我国“千帆星座”首批组网卫星预计 8 月 5 日在太原发射,将实现“一箭 18星”,首发任务出厂剩余6天(一颗星生产仅需1-1.5天)。据悉,今年计划交付 50 到 70 颗卫星,明年有望翻番,后年再翻番。

在2025年底前完成648颗GEN1卫星发射任务,在2026~2027年完成后续648颗GEN2卫星发射任务。一期星座合计1296颗,到30年底,实现15000颗星提供手机直连多业务融合服务。

现阶段,G60星链总计发射了4颗实验性,质量看起来均比较小,后期规划卫星质量为300kg。

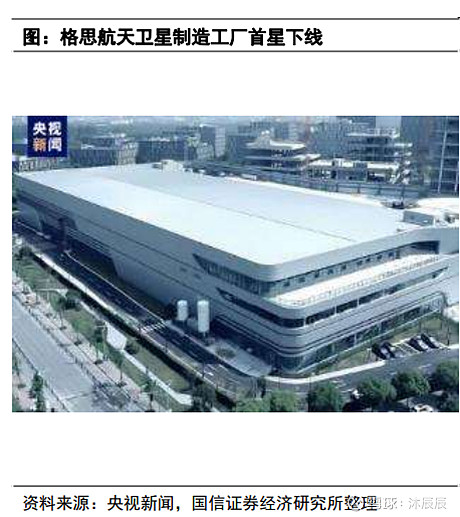

“G60 星链”计划的实施核心企业是上海垣信卫星科技有限公司,该公司于 2018 年 3 月设立。2022 年,垣信卫星与中科院背景的中科辰新共同设立卫星 ODM 厂商格思航天,承接量产卫星设计制造与卫星核心组部件研发业务。2023年12月27日上午,上海格思航天G60卫星数字工厂投产暨G60卫星互联网首颗商业卫星下线仪式在长三角G60科创走廊顺利举办。工厂启用后,在卫星互联网批量化的生产情况下,可在1.5天左右生产1颗卫星,年产预估达到300颗。

2024 年 2 月,垣信卫星完成 67 亿元人民币 A 轮融资,金额巨大震惊融资圈,而且投资阵容超级豪华——领投方为国开制造业转型升级基金,创始股东上海联和投资继续战略加持,跟投机构包括国科资本、国盛资本、上汽恒旭资本、央视融媒体基金、国泰君安、中科创星、亚信安全,以及新鼎资本、高远资本、美蓝湖投资、金研资管、正和岛投资。

上海格斯航天主要股东为中科辰星以及上海垣信,法定代表人为曹金。中科辰星的法定代表人也是曹金,主要股东是上海联和投资以及上海微小卫星工程中心。其中,上海微小卫星工程中心还持有上海垣信3%的股份。这里要回顾一下了,上海微小卫星工程中心同时也中标了星网的卫星制造,同时占了两大星座计划。而上海联和投资则同时是垣信的创始股东(42%股份)以及上海格斯的股东,其属于上海国资委旗下的企业,相当于整个垣信的G60星座计划,其实都有上海国资的身影。

深挖了一下,上海联和投资对外投资和卫星相关的部分,其中一个是上海瀚讯,是A股的上市公司,另一家是白盒子,主要做通信基站DFE芯片的,其董事长均是卜智勇。卜智勇,男,1970年生于安徽滁州,现任中国科学院上海微系统与信息技术研究所宽带无线通信研究室主任,研究员、博导,中国科学院上海微系统与信息技术研究所宽带无线通信研究室主任,研究员、博导。最重要的是,其同时也是垣信卫星的CEO。

那这样看,上海瀚讯必然是G60星链最大受益者之一了。5 月 6 日,中国招投标网公示上海垣信“低轨卫星星座通信仿真与验证平台项目”中标结果,包件一为低轨卫星星座通信系统在轨验证平台,包件二为低轨卫星星座系统接入网系统仿真参数配置模块及协议模块开发,中标人均为上海瀚讯,中标金额为 0.2 亿元。上海瀚讯是G60载荷唯一供应商,载荷是低轨卫星中价值量最高的环节,长期看占卫星制造70%的成本(现阶段卫星平台和载荷各占50%,单星1000万人民币左右)。如按明年开始每年300颗低轨卫星的发射数量,那么瀚讯在卫星上的营收将会是15亿人民币,而28~30年每年卫星数量基本要达到2000颗左右,假设单星500万人民币,载荷占70%,那会是70亿人民币。这仅仅是卫星载荷的营收,还没有考虑到地面终端这块。而瀚讯即使在1年业绩巅峰的时候,也不过是7亿的营收,可见卫星业务会对其带来非常大的增量。

但这里有一个很大的问题,垣信融资不过67亿,如果按前期单星1000万,那火箭发射按2万元/公斤(天龙三号预估费用),单星600万元(300kg)发射费用,那发一颗星的成本就在1600万元,67亿大概能发418颗星,这还不算公司研发运营都需要成本。垣信要继续发星,融资还得继续做呀。