$安克创新(SZ300866)$ $视源股份(SZ002841)$ $传音控股(SH688036)$ #消费电子继续活跃!德赛电池飙涨停#

安克创新是我一直持有的股票,之前一直是感性上觉得公司很好,很优秀,业绩也在持续增长。尝试结构性地分析一下公司,看看是否还值得一直持有。

1.持续十年高速成长,安克创新为什么能这么成功?

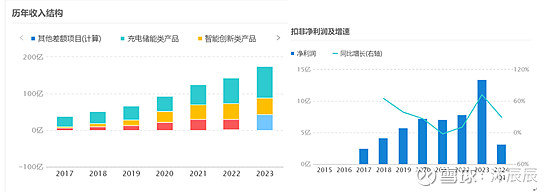

安克创新最早的名字是湖南海翼电子商务有限公司,从事亚马逊电商业务。公司成立以来,营业收入和净利润就开始高速成长。营业收入从2014年的7.16亿快速成长至2023年的175.1亿,净利润从2015年的1.34亿增长至2023年的16.15亿,仿佛其成长没有任何的边界。那么,安克创新过去这些年为什么能够这么成功呢?复盘安克创新的历史成长,我找到了以下几点原因:

1)优秀的销售渠道运营和品牌建设能力

2)依托国内供应链,构建高性价比产品

3)聚焦“浅海”市场,持续拓展新品类

2. 优秀的销售渠道运营和品牌建设能力

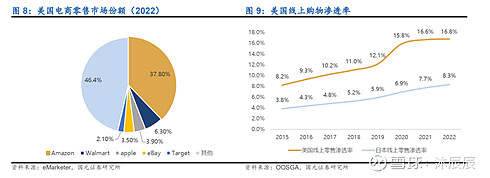

公司早期主要聚焦在亚马逊电商做北美市场的生意,创始人阳萌出身于Google的算法工程师,有深厚的搜索引擎算法优化(SEO)经验,非常熟悉并且擅长亚马逊电商的运营,一路伴随着亚马逊的成长而同步成长,逐步渗透到了北美市场以内的欧洲,日本等地。从下面几个图表可以看出,亚马逊自己的业务在持续增长,安克创新在亚马逊的业务也在持续增长。

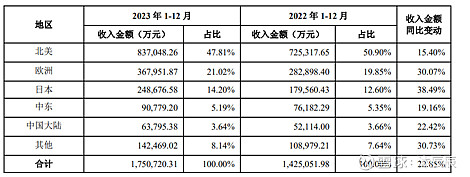

在销售地区上,公司在多个国家有着非常良好的销售业绩,在外海有着非常高的生意占比,可以说在全球化运营商是非常成功的。目前,安克创新也在全力回归到国内市场。

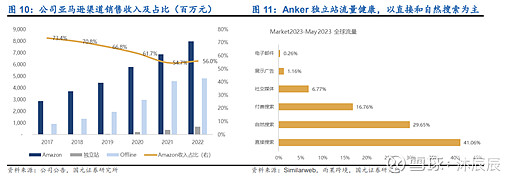

在销售渠道上,安克创新在享受亚马逊电商发展的红利期的同时,也在想办法逐步降低对亚马逊的依赖程度。

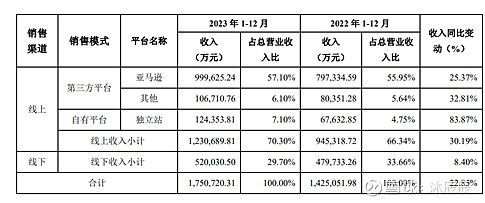

线上渠道方面,公司凭借在电商领域深耕多年沉淀的线上经营经验,持续扩大现有市场的销售份额,目前主要以第三方平台和自有平台独立站进行精细化的线上运营及销售,公司在第三方平台的销售收入以亚马逊为主,同时也在不断探索新的平台业务和发展机会,如与京东、天猫、速卖通、ebay、抖音等知名电商平台均不断开拓更优合作。

线下渠道方面,目前公司已入驻北美地区沃尔玛、百思买、塔吉特、开市客等全球知名连锁商超,以及日本零售巨头 7-11 便利店集团,在欧洲、澳大利亚、东南亚、南美等国家和地区的线下渠道也在不断拓宽拓深。

在品牌建设方面,安克创新,经过多年经营,公司已搭建了涵盖六大自主品牌的品牌矩阵,在全球消费电子市场中建立起较高的品牌认知度和忠诚度,自主品牌深入人心。2023 年 6 月,根据全球知名品牌排行榜凯度 BrandZ™发布的《BrandZ™中国全球化品牌榜单》,公司旗下品牌 Anker 在全球品牌排名中位列第 13 位,连续七年入榜,并在电子配件品类中排名第一,显示出公司品牌的强劲实力和全球影响力。

坦白地说,笔者对互联网电商,卖场,海外市场,品牌建设,其实懂得不多,并没办法对这些收集回来的信息做什么点评。但是,作为投资者而言,我们并不需要懂渠道,懂品牌,我们只需要看效果。

从销售地区看,公司北美,欧洲,日本,中东,中国的业绩都在增长,而且其他地区的增长相对更高。说明安克创新全球化运营能力非常强,且有适应不同国家的需求的能力。

从销售渠道看,公司亚马逊电商持续增长,其他电商如京东、天猫、速卖通、ebay、抖音等也在快速成长,线下渠道也在高速增长。说明安克创新能够玩转各种电商平台,且线下渠道运营能力也很强。

从品牌建设上看,独立站对公司知名度要求是非常高的,其独立站的业务成长,侧面说明安克创新品牌运营能力非常强。上榜高价值品牌榜单就更直接说明能力了。

3.依托国内供应链,构建高性价比产品

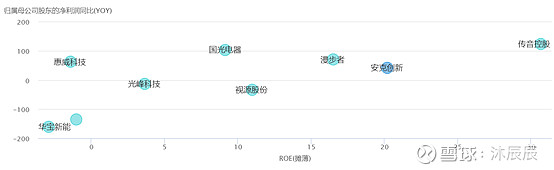

这点无需多言,绝大部分时候,国内的供应链比国外的就是要更有性价比。这里简单聊一下安克创新的采购模式,公司生产主要通过外协加工,但对核心零部件则自己进行统一采购。这样的好处在于无需建设工厂,投入重资产,使得整体ROE水平较高,如下图,安克创新在消费电子同行里面ROE是比较高的,近几年均在20%左右。另外对核心零部件的统一采购则能够更好地把关质量以及获得供应商的价格支持。

4. 聚焦“浅海”市场,持续拓展新品类

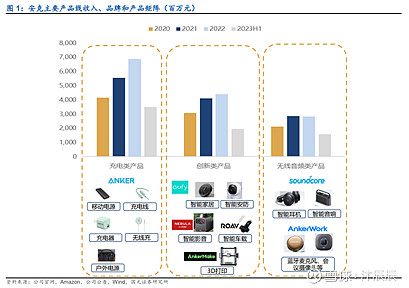

安克创新作为一个产品公司,产品其实是最重要的,也是为什么我要放在最后才来讨论。先简单复盘以下安克的品类。从充电类起家,不断完善充电产品品类,逐步涉足扫地机,安防,投影,3D打印,耳机,会议影音系统等等。公司通过不断孵化新品牌来持续创造新的增长点,并都是聚焦一些市场空间不那么大,但竞争也没那么激烈的浅海市场,通过微创新营造自身独特优势。 这是能够区别于一般消费类公司的关键所在,比如传音,华宝新能源,漫步者,品胜,视源股份等等。如果只聚焦于一个领域的产品,体量上去之后估值只能跟随行业走且PE水平不会太高。但如果能不断拓展新品类,那么才能走出独立行情,持续增长。

安克创新的创始人阳萌曾在接受36氪的采访(核心观点如上图)时提到,希望安克创新能够像德州仪器一样,通过多个品类的成功成长为一个巨头。阳总在采访中提到,“和德州仪器的SVP交流,他说他们有70个产品线,170亿美金营收,分到每个产品线平均只有2.4亿美金。所以一群细分品类也能够组成一家很大的公司。安克还只有17个产品线,平均每个1.4亿美金营收,我们路还很长。”如果安克也能做出70个产品线,那想象空间就非常大了。

既然希望学习德州仪器,那我们来分析看看,为什么德州仪器能在这么多产品线获得成功。笔者个人归纳了两个主要原因:

1)聚焦应用,不断补全该应用里面的各个细分产品。如德州仪器专注于汽车电子,那逆变器上的DSP,隔离驱动,接口,buck,boost,buck-boost,LDO等产品都可以逐步去研发,去渗透,客户都是同样的客户,去满足其所有需求。

2)具有可复用于不同产品线的核心竞争力。如TI有领先的封装工艺,令其各类电源,信号链产品能够做到更小的体积。这样的好处在于,构建了核心技术之后,能够应用在多个品类的产品,使其产品相对容易做出优势和差异性。

满足了第一点之后,公司的扩展方向会更加有确定性,成长也更加有确定性。这一点如小米这样的全屋智能家电玩家是能够做到的,但安克创新似乎并没有这种明确的方向,因此我们看到安克创新的产品是相对发散的,没有太大相关性。这点阳萌提出的方案专注于人的选择和人的培养,同时让人才分享更多的利润。这点毋庸置疑是对的,但是能否选择到这样的人其实还是有很大不确定性的。人当然重要,就如同理想汽车,没有用什么新技术,靠老板作为一个超强产品经理,定义了一款成功的汽车产品,一个年轻的世界500强企业就诞生了。但是要找到李想这样的产品经理,具备很大的不确定性。

第二点,笔者认为安克创新是有这方面能力的,比如领先的降噪技术,对各类音频产品都是能够有所增益的;如AI大模型,对安防,扫地机等也是会有增益的。

5.拥有复制财富密码的能力,但复制什么还不是那么明确

综上所述,我们看到安克有着平台化的优势技术,高性价比的国内供应链,优秀的品牌和渠道建设能力,以此聚焦浅海市场的多品类战略。其中美中不足的是多品类的扩展方向相对不那么清晰,有一定的偶然性。

但笔者认为,即使就现有的品类,不断增加全球化布局,优化产品,伴随市场成长的同时增加份额,就这样都已经足够支撑其23倍的市盈率了,新品类权当是刮彩票了。

6.一点美中不足,高速发展过程,内控相对不够精细化

针对安克创新的财报,不难发现其内部管理近年有些松懈,或许是近年出海环境太好的原因吧,这个属于一点美中不足,但整体瑕不掩瑜。

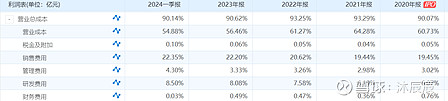

1)费用率持续上升

如下为各项费用站营收的比例,我们可以看到,从22年开始,销售费用,管理费用,研发费用都在持续上升。当然吸引人才需要多给钱,但也要看到成果。对规模较大的公司而言,理论上费用总额可以上升,但是相对营收占比不能上升太多。

2)毛利率的上升,似乎仅仅和汇率增长同步

安克创新22-24年的利润快速增长,一定程度上和美金的快速上涨时有很大的关系的,安克的成本是人民币结算,销售收入很大部分是美金结算,美金的持续升值相当于给公司发了很大的福利。如5元人民币的成本,1.2美金的售价,那么汇率是6.4的时候,毛利率是34.9%; 而毛利率是7.2的时候,毛利率是42.13%。

从下面两个数据可以看出,21年美金元汇率大概平均在6.4左右,公司毛利率35.72%。而22年平均可能到了6.7,而毛利率38.73%,折算回6.4汇率的话,则毛利率为35.86%。23年对22年的情况是类似的,毛利率似乎一定程度是跟随汇率的,并没有做出特别的优势。那如果后续美金下跌,或者国外通货膨胀缓和了,那毛利率这块可能会遇到一定的挑战。虽然公司有做外汇套期业务,但外汇套期应该是算在其他综合收益的,理应不影响毛利率。