$艾为电子(SH688798)$ $圣邦股份(SZ300661)$ $卓胜微(SZ300782)$ #芯片# #全球半导体销售额大增!半导体股快速飙升# #半导体#

1.穿越半导体周期,强势成长

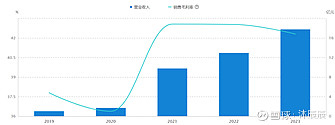

前几天,南芯科技发出了一份半年度业绩预告,内容如下,羡煞一众国内模拟芯片公司。营收高速增长,利润也高速增长。

“经过公司财务部初步测算,预计 2024 年半年度实现营业收入 123,184.98 万 元到 130,184.98 万元,较上年同期增长 86.51%到 97.11%。 预计 2024 年半年度归属于母公司所有者的净利润为 20,255.07 万元到 22,055.07 万元,较上年同期增长 101.28%到 119.16%。”

另外,公司从2020年开始,连续4年营收,净利润均做到了同比增长,在消费电子非常低估的22,23年都没有出现负增长。另外,从2022年4季度开始,到2024年2季度,连续6个季度营收和利润均实现环比增长,甚至足够在国产半导体圈子里面喊一声,还有谁?

2.电荷泵芯片已然全球领先,持续创新增加单价

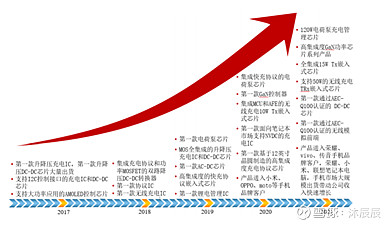

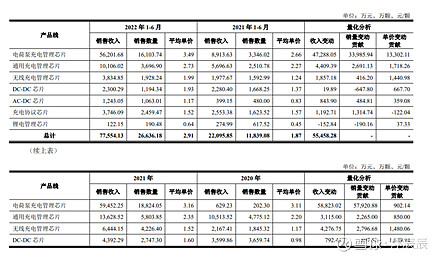

回头看一下南芯科技的发展历程,从升降压充电芯片起家,中间推出了一款高集成度针对充电宝应用的升降压充电芯片,基本统治了整个市场,和安克创新应该也是因为这个产品结缘的。 后来,在2019年推出了首款电荷泵芯片,开始了腾飞之路。

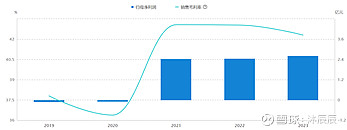

我们可以看到,2020年开始,电荷泵充电管理芯片带来了629.23万的营业收入,在2022年上半年,已经产生了5.6亿的营业收入,创造了超级爆款。同时,在这短短几年间,南芯科技不断对电荷泵充电管理芯片进行升级,把充电功率变得更更大,效率变得更高,单价也从2020年的3.11元上升到2022年的3.49元。

根据 Frost &Sullivan 研究数据显示,以 2021 年出货量口径计算,公司电荷泵充电管理芯片位列全球第一,升降压充电管理芯片位列全球第二、国内第一。笔者从业内了解到,南芯的一些电荷泵充电管理芯片在一些手机客户由于性能最为领先,已经成为独家供应了。所以说在这块产品,南芯已经不再是做国产替代的工作了,而是进入了next level——国内外的友商,要加把劲才能追上南芯了。

3.既是客户也是股东,深度绑定

从南芯科技的照估说明书可以看到,安克创新,紫米,OPPO,小米,华勤等客户均是南芯的股东,而且持股比例还不算太低。由于南芯上市的估值还是比较高的,即使按今天的估值看,这些客户在南芯的股权上赚到的钱,也是够买几年南芯的产品了。这样绑定客户的方式,可以说是非常强有力的。

4.南芯的难题,下一个电荷泵产品在哪里?

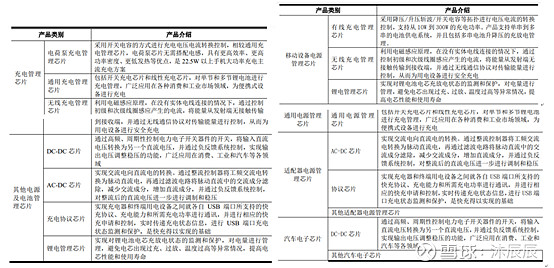

首先看看南芯的产品结构。左边为招股说明书产品类别,右边为2023年年报产品类别。可以看到有两个主要变化:

1)大分类上,从产品类型(充电管理芯片,其他电源及电池管理芯片)转变到了应用类型(移动设备电源管理芯片,通用电源管理芯片,适配器电源管理芯片,汽车电子芯片)。

2)从二级分类上,把电荷泵充电管理芯片改成了有线充电管理芯片。

这个变化体现了两个事情:

1)公司从聚焦产品转向聚焦应用,可以预见后续公司会增对罗列的几个应用扩展产品

2)公司希望淡化对电荷泵充电管理形成的业绩依赖,目前还仅仅是年报上更改名称的市值管理,后续希望能够在业绩上真的能够做到降低对这一产品的依赖程度。

再看看2023年的营收分类,可以看到,2023年移动设备电源管理芯片(电荷泵充电芯片)的毛利率是保持得比较好的,这个看得出来公司在这块确实是具有全球领先的竞争力的。

从新方向上,通用电源管理芯片的营收增长较慢,且毛利率下滑得比较快。参考之前纳芯微的文章,通用的产品竞争激烈,很难保持稳定的毛利率,纵使营收能增长,但利润的增长是很难的。

再适配器电源管理芯片上,营收高速增长,毛利相对稳定,公司在5月份的投资者问答上说到“2023年公司还推出了全集成方案POWERQUARK®系列,推动适配器小型化/集成化的发展进程。今年一季度,公司在适配器类的电源管理芯片业务收入同比大幅成长,预计今年整体将保持高速成长的态势,未来与集成化方案相关的产品规模会持续扩大。” 可见,适配器的营收24年甚至25年都能高速增长,但毛利率仅有30%左右,未来说不准甚至会拉低公司的净资产收益率。

最后,汽车电子上的投入,基本是每家国产模拟芯片公司的重兵投入之地。就南芯而言,汽车电子业务的基数较小,营收持续增长应该问题不大。但由于汽车的销量和手机比差异还是太大了,而且导入周期很长,很难像手机业务那样爆发式成长。

初步认为,南芯后续的成长很难再复制2020到2023年这样的爆发式成长,但中速增长的机会还是比较大的。2023年南芯登陆科创板,募资了16.58亿,但是在2023年年底大方地分红118,588,400 元(含税),占 2023 年度归属于上市公司股东净利 润的 45.37%。一方面是创始人股票没办法解禁的情况下有资金需求,另一方面也确实是没那么多需要投资的方向。

5.库存问题有,但现阶段不大

从23年的产销量情况分析表看,有点奇怪。从逻辑上,2022年库存+2023年生产量-2023年销售量=2023年库存量。 2023年库存量<2023年生产量-2023年的销售量,这个数据意味着2022年库存量是负数?或者说2023年的生产量里面,有一定比例的报废情况。 这里认为数据应该出现了一些编写错误?因此不作为分析依据。

直接从资产负债表看,存货金额是逐年在增加的,但营收也在增加。再深入看一下存货占当期营业收入比例,存货占当期收入的比例也是逐渐增加的,说明了公司在营收快速增长的时期,对库存的管控没有太严谨的,这个在业务快速上升期不会出现什么问题,但万一业务开始缓慢增长甚至下滑,则会变成一个小雷。另外,公司存货跌价准备的计提比例越来越低,倾向于相信公司一直以来有统一的跌价准备计提规则,认为目前库存的年份比较新,所以计提比例变低。

另外,公司于 2022 年 1 月 30 日与中芯国际集成电路制造(上海)有限公司签订《战 略合作协议》,根据协议规定,公司需向中芯国际集成电路制造(上海)有限公 司支付产能保证金 51,040.00 万元,公司承诺 2022 年至 2024 年向中芯国际集成 电路制造(上海)有限公司及其关联公司采购的产品金额不低于年度计划采购金 额的 90%、2025 年的承诺采购金额不低于 2024 年的承诺采购金额。如后续无法保持营收成长,确实库存会成文一个问题。

6.电荷泵红利期即将结束,持续创新才是关键

在电荷泵充电管理芯片这个品类上,南芯已经领先了一段时间了,后续其他的竞争对手有一定可能会赶上来,南芯如不能保持持续创新的话,这块主力产品将会在未来几年遇到很大的压力。另外,从南芯财报上从产品分类变更到了应用分类,一定程度上可以看出公司对再出一个爆品的信心不是很足,而认为绑定客户把产品按应用做全更为安全。

对股票投资者来说,给南芯估值是很难的事情。如按照电荷泵充电管理芯片龙头来估值,一个公司的市场份额去到了市场第一,其实是很难给高估值的,参考比亚迪,23倍市盈率,半导体行业给多点,按PE 30倍。结合今年上半年预告,乐观预估24年全年净利润5个亿,其中按75%是电荷泵(如下为23年情况,假设24年多样化成果较好),则移动设备电源管理芯片可以给到112.5亿的市值,而其他业务按模拟芯片行业平均,PE在80倍左右(圣邦股份134倍,卓胜微38倍,艾为87倍),则可以贡献100亿的市值,合计212.5亿市值,现阶段165亿市值。

要知道,212.5亿市值是按24年的预估业绩算的,因此这样去评估,现阶段的市值算是在比较合理的估值范围。

最后,引用南芯半导体创始人兼CEO阮晨杰在接受半导体行业观察采访时的一句话,期待南芯能够再造出下一个全球领先的产品。“暂时拥有别人没有的技术并不能一劳永逸,技术领先是有时效性的,任何时候都要客观、公正地看待自己的技术实力,在技术上有追求、有突破才能有更长远的发展和进步。只有能够创造利润,顺应市场发展的技术和产品才能成为产业发展的推动力。(作者:半导体行业观察 链接:网页链接)