$索菲亚(SZ002572)$$欧派家居(SH603833)$

最近看到欧派家居的一个投资者问答,里面提到了索菲亚应该是行业里面为数不多的对2024年保持乐观的定制家居行业上市公司了。这让我有点好奇,索菲亚凭什么能独自乐观? 从欧派和索菲亚的23年财报,我大概看出来了一点端倪。

链接:网页链接

1.市场预期不同

索菲亚认为“2023 年,全国房屋竣工面积 99,831 万平方米,同比增长 17.00%;全国家具类零售总额 1,516 亿元,同比增长 2.8%。反 映出家居消费与地产竣工之间存在滞后,公司根据家居行业消费链条分析,新房竣工端的定制需求传导至定制家居行业需 要 6-18 个月的时间,因此地产竣工端的消费需求有望在 2024 年继续得到释放。”

欧派则认为“2023 年房屋竣工面积增速与家具类零售额增速存在一定背离,或与消费者的观望情绪浓厚、消费 意愿降低等主观因素有关。另随着新房供给量逐步放缓,二手房交易或在住存量房所带来的局部 /整体翻新的家居需求有望逐步成为行业购买需求的重要来源。”

可见,索菲亚认为定制家居行业23年和房屋竣工面积的差异只是时间差,而欧派则认为属于消费意愿下降。同时,双方均认可未来二手房装修会有一个增量,但索菲亚明显对这个增量预期更加好,甚至认为可以弥补新房竣工的低迷。如下为索菲亚的预测数据。

2. 应对消费降级的灵活性

在这方面,索菲亚下探到低端市场的速度和决心是比欧派要强很多的。

在2023年的年报,索菲亚已经明确了索菲亚是在卖1000以上的产品,米兰主要是卖600多的产品,并把米兰纳作为一个非常重点的战略品牌去推广。但反观欧派,则保守得多。欧派23年年报上。基本没有提及低价市场的策略,如下为近期看到的一些调研,才逐渐想做低价市场,但仍比较扭捏。

“目前,欧派家居的主品牌和子品牌主要定位于中端及中高端市场。我们观察到,下沉市场的产品形态和研发风格与我们现有的主力产品有较大区别。直接进入中小品牌的价格带有一定难度。尽管消费降级背景下,中低端客户群体增多,但我们需要从研发、供应链、生产制造和门店布局等方面进行调整。因此,欧派、欧珀利和博尼斯等品牌仍将维持中高端定位。我们也会通过子品牌尝试低端市场,但不会贸然用主品牌进行价格下探。我们会推出一些主品牌的特价套餐,但这些套餐在花色、尺寸和SKU上有较多限制。”

3.体量不同

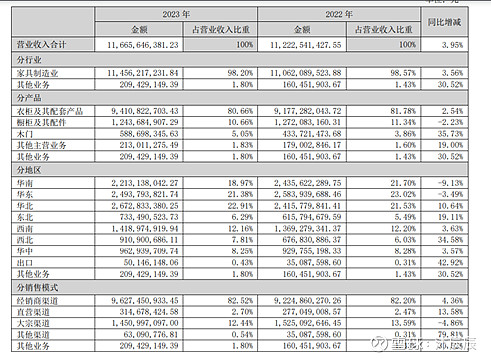

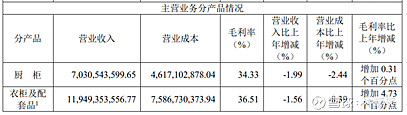

如下为索菲亚的2023年分应用的应收,可见,除了衣柜,索菲亚的体量远远低于欧派。 橱柜的业务是下滑的,但是观察下来应该是由于大宗业务的下降(新房开发商的装修主要是带橱柜,这块的下滑对橱柜影响比较大),但其他都高速增长。

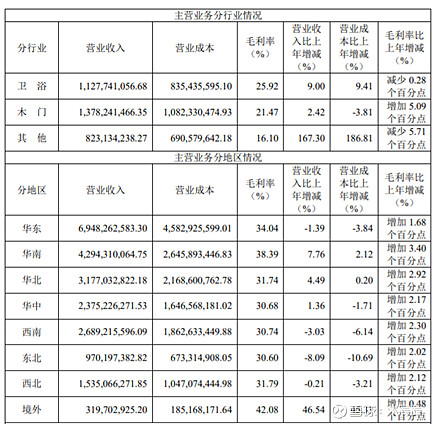

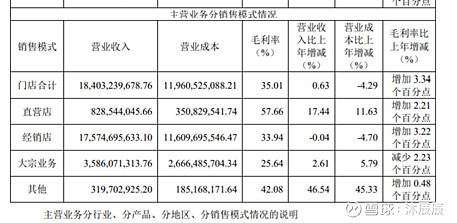

反观欧派,体量较大的橱柜和衣柜的在下滑,只有份额相对小的业务在增长。可见小体量是相对有好处的。

另外,定制家具的市场是非常分散的,龙头企业扩展新业务竞争对手不一定是其他大品牌,很有可能是一些区域性小公司。那么在体量小的业务增长上,机会是很大的。“2022 年主要 9 家定制家居上市公司合计营业收入 549.73 亿元,占规模以上家具制造业比重仅有 7.21%,9 家企业营 业收入呈阶梯化趋势,百亿以上营业收入规模仅 2 家,30 至 50 亿元营业收入规模 3 家,30 亿元以下营业收入规模 4 家。”

结论:

综上所属,索菲亚对低端市场切入坚定迅速,迎合了消费降级的趋势。同时,除了衣柜以外的业务基数小,增长空间大,定制家居行业分散,小基数的情况下要获得增长是相对容易的。 但是对于市场判断的不同,这个见仁见智,可能是因为索菲亚业绩的增长空间导致的乐观吧。

那索菲亚值得投资吗?

投资先要看行业,定制家居行业预收费再生产,从商业模型来说是相对不错的。但是竞争比较激烈,门槛比较低。勉强算是个还不错的行业。

目前整个行业估值都是比较低的,风险相对较小,往下空间不大。但是,定制家居行业短期股票走势必定是跟房地产行业的,因此要么是有新的政策刺激,要么是看到新房销售数据好转,股价才有机会。 因此,买入这个行业的无论那支股票,需要赌房地产销售回暖或政策进一步刺激。 好的一点是,定制家居行业的好转只需要地产销售面积增加,不需要管房价涨跌,因此胜率相对高。

因此,看好房地产销售面积回暖的,可以看看定制家居行业。那如果看定制家居行业,索菲亚这个为数不多的乐观派,看起来更值得选择。