专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

所谓“双低”转债,就是转债价格低、转股溢价率低的转债。

由于溢价率低,当正股出现上涨时,转债也会跟涨,并且涨幅接近,正股下跌时,因为转债有保底的特性,跌也跌不到哪去。因此,“双低”策略逐渐成为转债投资者津津乐道的投资方法。

但是,有些转债披着“双低”的外皮,却给投资者挖坑。今天,我们就来把这些陷阱找出来。

一、双低转债轮动策略

目前主流的“双低”轮动,是选取排名前10或20内的转债买入,一段时间后进行轮动,卖出不符合条件的,买入新进入排名的转债。

双低的筛选标准,目前主要有两类。

老双低=转债价格+转股溢价率

新双低=纯债溢价或回售溢价较小者+转股溢价率=老双低-债底(纯债价值和回售价值较大者)

老双低很好理解,新双低则涉及到纯债和回售,考虑了债券的评级、利率以及到期时间。具体哪种更优,非这篇的重点,就不详细分析了。

从宁稳网的筛选结果看,两种策略的结果出入较大。

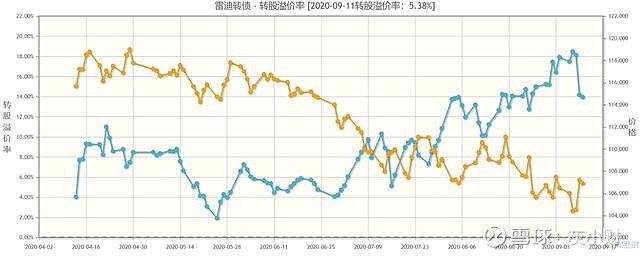

选取长期出现在榜单的雷迪转债,看下策略的效果。

黄线代表溢价率,蓝线代表转债价格。

4-6月市场较弱,正股在低位盘整,对应的转债在103-110波动,溢价率在13%-18%,是典型的“双低”转债。

7月后市场强势,正股累计上涨17%,转债涨幅也达到了10%,同时溢价率进一步缩小。

雷迪转债在104元左右,年化利率超过2%,溢价不到20%,形成了较高的安全垫,即便正股继续下跌,转债的回撤空间也十分有限。

正股走强后,由于溢价率低,转债能跟上正股的涨幅,2个月时间,也收获了超10%的涨幅。

随着转债价格上升,它的排名在老双低里已经很靠后,新双低里更是不见踪影,根据轮动策略,就该考虑将其调出了。

双低策略有效,但并不意味着可以按排名无脑配置,下面就来说下“双低”转债的陷阱。

二、双低转债的陷阱

下面这几类转债属于伪“双低”,若把它们轮动到组合里,大概率要踩坑。

1、即将强赎的转债

宁稳网的数据默认不显示公布强赎时间的转债,但集思录仍然会出现,排名前6中,有3个是即将强赎退市的转债。

唐人转债,基本面很好,评级不低,107元的价格居然还折价。按双低的筛选标准,无论新旧模型,都应该立刻调入。

但唐人转债已经公布了强赎日期,9月17日是最后交易日,10月9日是最后转股日,强赎价格是100.31元。

目前的价格买入,正股涨,那转债一定同步涨,正股跌,转债也会同步跌,只是下限由于强赎价是100.31,不会跌破这个价格,最大跌幅在7%左右。

没注意到强赎,按“双低”转债配了打算放一个月,期间没卖出或者转股,那最终的成交价就是100.31,将出现巨大的亏损。

公布强赎的转债、即将公布强赎的转债,满足强赎条件的转债,都不适合作为“双低”转债配置。在筛选时,务必要排除在外。

2、即将到期的转债

转债的生命周期平均在2年以内,但确实有那么些钉子户,转债快到期了,还没完成强赎任务。

转债是由纯债+正股看涨期权组成。对期权而言,到期时间越短,向上表现的机会就越少,其隐含的价值就越低。

反映在转债上,就是溢价率会逐渐收窄。如果此时转债价格正好不高,就会形成“双低”转债的假象。

我们看看在新老模型中都排在前列的电气转债。

电气转债明年2月就将到期,还剩4个月的时间。电气转债为了强赎,不能说不努力,AAA国企转债,罕见大幅下修转股价。

但正股偏偏不给力,始终难以突破强赎价。随着到期临近,溢价率始终维持在低位。即便转债有所反弹,依然会出现在双低榜单,高价时也“轮动”不出去。

到期赎回价106,如果在110以下配置,回撤可控,亏不了多少。但如果在110以上按双低策略买了,到期时可能就会出现实打实的亏损。

临近到期的转债如下图。随着到期时间临近,转债估值下行,债性保护降低,转债走势会弱于正股。若他们出现在双低榜单中,可要擦亮你的眼睛了。

3、基本面差的转债

辨别这一点就需要对转债的基本面有一定了解。

排除强赎、临近到期的转债,其他“双低”转债的共同特点就是评级低,规模小,基本面一般或较差。

便宜没好货,同样115元,券商转债为什么能给30+溢价,汽车配件类的转债不给溢价,市场已经给出了答案。

优质转债,115有30+溢价,到了130,可能还有20+溢价。而基本面差的转债,超过120就会出现折价。溢价低,跟涨未必同步。

优质转债,在110就会有强支撑,而基本面差的转债,可能会跌到100甚至90以下。低价+低溢价,回撤的幅度未必小。

最典型的就是维格转债。纺织服装类转债市场本身给的溢价就低。正股商誉高,业绩大幅下滑,PB<1,无下修空间。

但它经常出现在“双低”榜单中。因为价格“低”嘛,行情好,超100,行情差回到90。从107跌到87,近20%的回撤,对于转债的投资,已经是相当大了。

榜单里111的国城转债、106的搜特转债,从基本面角度看,目前的价格,还称不上“低”。

关于双低策略的总结

1、“双低”策略是有效的,有的转债评级不高,市场给的溢价低,当转债价格也很低时,下有保底,回撤可控。溢价低,能跟上正股的上涨。

2、使用“双低”策略时,不可无脑看榜单任性买入,否则肯定踩坑。

3、低价比低溢价更重要,低价意味着安全,上升空间大,而低溢价,导致的因素有很多。

4、多学习多研究基本面,找出物美价廉的真“双低”。

更多理财、可转债干货、福利等,欢迎关注灰小财!