专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、联诚转债打新申购

联诚精密可转债7月17日(周五)打新申购,深市转债,若持有正股,可进行配售。

1、基本面

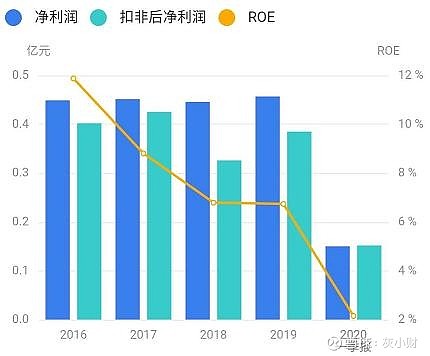

正股基本面一般,估值偏高。近年来业绩稳定,毛利率略有波动,现金流较充裕。2020年一季报营收同比增长1.79%,净利润增速166.7%。

主营各种精密机械零部件如金属构件、金属零部件的研发设计、生产和销售,产品广泛应用于乘用车、商用车、柴油机、工程机械、商用压缩机、液压机械、光热发电、高铁、环保水处理、农业机械等多种行业。客户包括卡拉罗、久保田、中国南车、中国重汽等。

公司的客户优质保证了净利润的相对稳定,但盈利能力偏弱,短期股价大幅上涨后估值偏高。未来业绩的增速还得看汽车行业的复苏情况。综合评分7.5分。

2、转债条款

债券评级低仅A,比A+还差,公司神秘到没有一家券商写过研报。到期年化收益率2.92%,下修条款适中(85%),PB2.82,下修空间较大,有回售保护。综合评分7分。

3、转债估值

目前转债大幅溢价,业绩稳健,市场关注度低,机械制品、汽车零部件概念,迷你转债易被炒作,同类转债市场偏好一般,给的溢价低。综合评分7.5分。

汽车配件类转债比较:

4、申购策略

加权评分7.37分,申购卖出该转债。无网下申购,发行规模小,预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别声明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。权重35%。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。权重25%。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。权重40%。

申购策略包括:

申购长持:评分超过8.5分,几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购持有:7.5-8.5分,破发概率很低,基本面较好或有一定题材,可以持有,在120以上逢高止盈

申购卖出:6-7.5分,破发概率较低,基本面一般,长期持有价值较低,可上市后逢高止盈

不建议:低于6分,破发概率大,基本面较差,不值得申购

更多理财、可转债干货、福利等,欢迎关注灰小财!