专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、福莱转债打新申购

福莱特可转债5月27日(周三)打新申购,沪市转债,若持有正股,可进行配售。

1、基本面

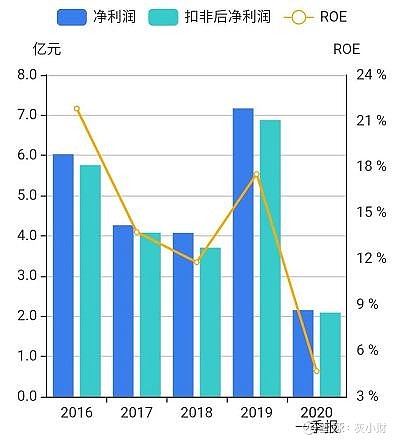

正股基本面较好,估值略偏高。近年来业绩快速增长,毛利率提升,现金流较充裕。2020年一季报营收同比增长29.13%,净利润增速114.6%。

公司主营光伏、浮法、工程和家居玻璃的研发、生产和销售,是中国最大的光伏玻璃原片制造商之一和全球第二大光伏玻璃生产商。客户包括晶科能源、韩华集团、隆基股份等一大批全球知名光伏组件厂商,客户粘性较高。

光伏玻璃行业技术和资金壁垒高,产品技术难度大,公司和信义光能合计市场占有率超50%,护城河效应显著。公司率先打破国外巨头对超白压花玻璃的技术垄断,抢占了市场的先机。随着光伏政策节奏加快,今年国内需求将逐季提升,公司的高成长性或将延续。综合评分9分。

2、转债条款

债券评级AA中性,年化收益率3.19%,下修条款宽松(90%),PB5.47,下修空间大,有回售保护。综合评分8.5分。

3、转债估值

目前转债小幅溢价,高成长性,行业绝对龙头,光伏、建材基建概念,同类转债市场较为偏爱,安全垫充足,破发概率低。综合评分9分。

光伏建材类转债比较:

4、申购策略

加权评分8.8分,申购长持该转债。无网下申购,发行规模适中,大股东积极认购,预计中签率较低。若持有正股,记得参与配售。家人有股票账号就一起打,祝大家好运!

特别申明:以上观点仅供参考,不构成投资建议

相关指标说明:

基本面指标考察公司主营业务与财务指标,公司未来的发展前景。权重35%。

转债条款指标针对转债的评级、到期价值、下修、回售条件等进行评估。权重25%。

转债估值指标结合转债当前溢价情况、同类转债对比、市场环境等因素评估。权重40%。

申购策略包括:

申购长持:评分超过8.5分,几乎不会破发,基本面好,值得长期持有,达到强赎价后才考虑卖出

申购持有:7.5-8.5分,破发概率很低,基本面较好或有一定题材,可以持有,在120以上逢高止盈

申购卖出:6-7.5分,破发概率较低,基本面一般,长期持有价值较低,可上市后逢高止盈

不建议:低于6分,破发概率大,基本面较差,不值得申购

更多理财、可转债干货、福利等,欢迎关注灰小财!