专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、5月13日鲁泰转债上市

鲁泰A可转债5月13日(周三)上市,中签率0.011%,顶格申购11%概率中1签。

转债溢价率 10.55%,上市预计109-111元,单签收益率较高,恭喜中签的朋友。

1、基本面

公司主营中高档衬衫用色织面料、印染面料、成衣等产品,业务出口比重占到70%。近年来业绩平稳,增速较低,毛利率略有下滑,现金流充裕。受疫情影响,2020年一季报净利润同比下滑40.92%。

公司是国内色织布行业的龙头企业,在供应链中具有较强的议价能力,盈利能力稳定,分红慷慨。但海外疫情严重,短期内市场需求将大幅萎缩,公司海外业务占比高,业绩短期将承压。

正股基本面较好,估值合理。近期大盘震荡调整,正股走势偏弱,溢价扩大,红包有所缩水。

2、转债条款

目前转债大幅溢价,转债评级AA+较高,到期年化利率2.58%,下修条款严格(80%),PB1.04,无下修空间。

3、策略与建议

纺织服装类转债市场偏好一般,给的溢价不高。成长性较差,行业前景一般,正股高股息率,更适合机构配置。风格稳健的投资者在转债上市后可逢高止盈,近期市场强势,看好正股的也可继续持有。

纺织服装类转债比较:

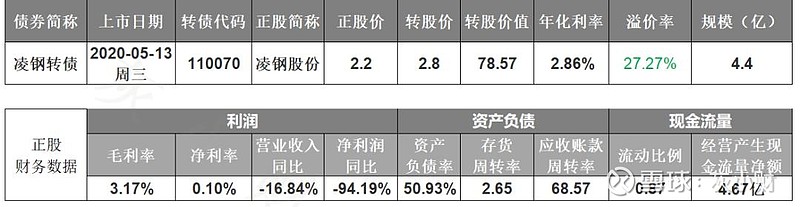

二、5月13日凌钢转债上市

凌钢股份可转债5月13日(周三)上市,中签率0.004%,顶格申购4%概率中1签。

转债溢价率 27.27%,上市预计104-106元,单签收益率较低,不过蚊子肉也是肉。

1、基本面

公司主营主营钢铁冶炼加工,位于辽宁凌源,是面向东北地区的钢铁棒材生产区域性龙头。近年来业绩下滑,毛利率下降,现金流较充裕。受疫情影响,2020年一季报净利润同比降低94.19%。

公司地处辽蒙冀交界,对于原材料的获取、下游的销售有一定优势。行业周期性较强,业绩与经济关联大,近年来经过去库存、补短板等措施,产能过剩情况有所改善,但未来业绩能否改善,还需看大基建的政策扶植和推广力度。

正股基本面较差,估值偏高。近期大盘震荡调整,正股走势偏弱,溢价率扩大,红包略有缩水。

2、转债条款

目前转债大幅溢价,转债评级AA中性,到期年化利率2.82%,下修条款适中(85%),PB0.82,无下修空间。

3、策略与建议

市场对于高溢价、无下修空间的转债无法给出高溢价。正股是周期性行业,行业前景一般,大基建、东北振兴概念,配置价值不高,仅在面值附近可作为债性转债持有。风格稳健的投资者在转债上市后可逢高止盈,同样的价位有更好的选择。

钢铁类转债比较:

特别申明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!