专注可转债研究,乐于分享理财干货,欢迎关注公众号灰小财

一、索发转债打新申购

索通发展可转债10月24日(周四)打新申购,代码754612,沪市转债,若持有正股,可进行配售(每400股可配一手转债)。

1、基本面

正股基本面一般,估值偏高。近年来公司营收稳步增长,但受市场低迷及原材料价格影响,业绩大幅下滑,毛利率下降,现金流有恶化迹象。2019年半年报营收增速3.96%,净利润同比下降78.08%。

公司主营铝用预焙阳极的生产和销售,是国内唯一家行业上市企业,产品低消耗,绿色节能,出口至欧美、中东、东南亚、大洋洲、非洲共十几个国家,出口量居全国首位。“索通牌”铝用预焙阳极知名度较高。

公司所在行业正处于下行周期,下游电解铝需求下降,预焙阳极产能过剩,原材料价格的上升更是压缩了利润空间。预焙阳极是原铝生产不可替换的重要原材料,公司作为行业龙头,待原铝市场复苏时,公司或将最先受益。综合评分7.5分。

2、转债条款

债券评级AA中性,到期价值较高,119.1元(年化收益率3.02%),下修条款宽松(90%),PB1.43,下修空间较小,有回售保护。综合评分8分。

3、转债溢价率

目前转债溢价率较低,转债评级中性,周期性细分行业龙头,目前业绩较差,静待复苏,同类转债均在面值之上,但市场偏好一般,安全垫尚可。综合评分7.5分。

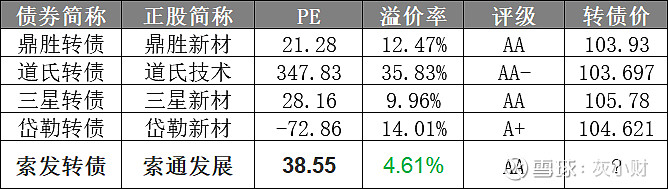

新材料类转债比较:

4、申购策略

加权评分7.65分,谨慎建议申购该转债。周期性个股,适合在业绩差时配置,打新收益可能不高,但未来价格弹性会很大,需要耐心持有。

有网下申购,预计中签率较低。若持有正股,可参与配售。家人有股票账号就一起打,祝大家好运!

特别申明:以上观点仅供参考,不构成投资建议。

相关指标说明:

基本面指标主要考察公司主营业务与财务指标,公司未来的发展前景。权重30%

转债条款指标主要针对转债的评级、到期价值、下修、回售条件等进行评估。权重30%。

溢价率指标主要结合转债当前溢价情况、同类转债对比、市场环境等因素评估。权重40%。

申购策略包括

建议:评分超过8.5分,破发概率很低,值得长期持有,可多账户申购

谨慎建议:7-8.5分,破发概率较低或破发后也可继续持有

尚可:6-7分,有一定破发概率,风险与机遇并存,研究度较弱

不建议:低于6分,破发概率大,基本面较差,不值得申购

更多理财、可转债干货,开户福利,请前往公众号菜单栏获取!