话说关于主动基在近几年来的“式微”似乎是一个不争的事实,不过从我近期与多方面接触下来的结果来看,实际情况似乎比我想象中的还要糟糕很多:

现在已经不仅仅是普通投资者对主动基失去了耐心和信心,有部分相对专业的投资者甚至从业者似乎都开始对主动基不是“闻基色变”就是“唯恐避之不及”了,于我而言这确实有些始料未及。

从我对全市场基金一向以来一视同仁的角度来看,不管是主动基还是被动基,广义上来看两者都具有“工具”属性,只不过被动基的工具属性更为明显,以至于需要投资者更多发挥自己的主动投资能力;

而主动基的“工具”属性中因为还包含了基金经理的主动能力,理论上来说可以部分覆盖(或者填补)投资者的投资决策能力,以至于某种程度上投资者可以相对“被动”地投资主动基。

所以这里的第一个无关对错的灵魂之问是:你认为自己投资被动基的能力是高于还是低于主动基金经理的投资能力?

请注意,这还不是投资被动基和投资主动基的直接对比,因为这中间还隔着一个选择主动基的重要步骤。

以上仅是有感而发,事实上本文也无意来证明或辩驳“主动基与被动基孰优”这个长期以来都无最终结论的争议话题,仅是想以近些年来的全市场实际数据做些分析和探讨,或许会得出一些简单直白的结论,但更多还是留给大家自己思考做判断。

正式讨论之前我们先做些界定。

界定一,关于讨论时段。

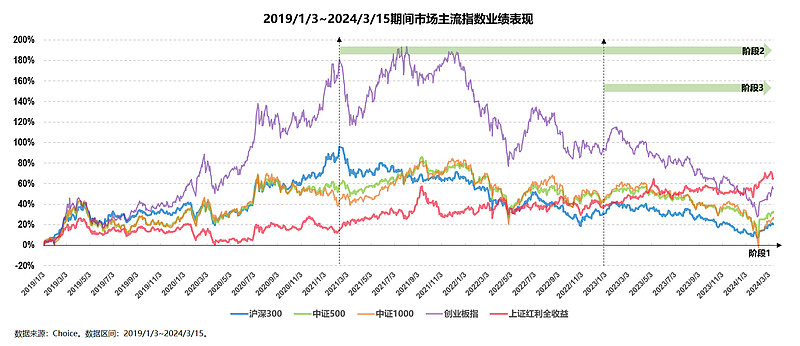

如上图,总体而言我选了三段时期来做讨论,分别是:

阶段1,2019年1月3日至今(截至2024年3月15日,下同)这段姑且可以认为是包含了一轮完整牛熊的阶段(之所以要姑且,主要是因为这里的牛是完整的,熊还不知道有没有真的结束,但应该也差不多了,下也同);

阶段2,2021年2月10日至今这段姑且可以认为是包含了一轮完整熊市的阶段(这里以沪深300指数为主要基准);

以及阶段3,2023年1月1日至今这段逐渐颠覆很多人认知以及摧毁很多人对主动基的最后一丝信心的阶段。

界定二,关于所选数据。

因为主要是讨论主动基金,所以这里对主动基的定义是“权益比例大于等于60%的偏股基金”,主要包含:

1)股票型基金中的普通股票型基金,但不包含指数型基金。

作为对比,所有的讨论均保留了市场主流的几只宽基指数ETF,分别是大盘代表沪深300ETF,中盘代表中证500ETF,小盘代表中证1000ETF,“当红”代表红利ETF,“当绿”代表创业板ETF。

2)混合型基金中满足条件的偏股混合型基金、平衡型基金和灵活配置型基金,但不包含同样满足权益比例条件的量化对冲基金。

阶段内包含的数据首先必须满足“基金成立时间大于等于这个阶段”的条件;

其次考虑到数据的重复性,同一基金产品如果有A类和C类份额的只取A类份额数据;

第三考虑到小规模特别是极小规模基金的各种不稳定性,所以这里只选取规模大于5000万的基金产品(实际做了对比,这个筛选条件并不影响最终的展示效果和结论)。

界定完毕之后,我们就可以愉快地来看图说话了。

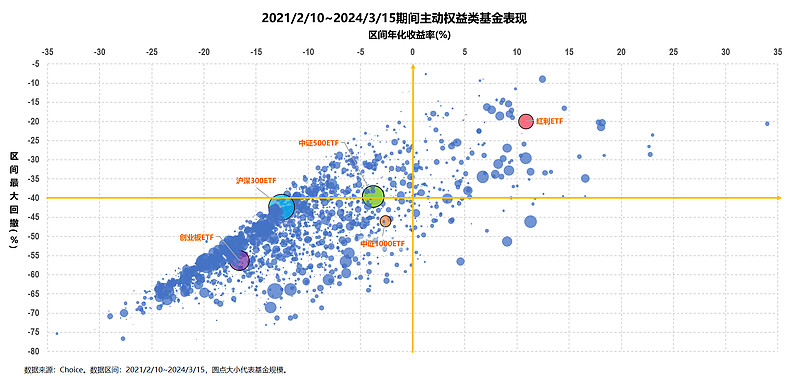

我们来看下阶段2(2021/2/10~2024/3/15)期间全市场主动基的表现情况:

众所周知这是一段时间较长(人生有几个三年的三年)的熊市,从图中我们大致可以看出:

1、中盘代表中证500ETF和小盘代表中证1000ETF大致位于全图中心点,只不过不管是从收益和最大回撤两个维度,还是单维度的收益来看,这个区间内能跑赢这两大宽基指数的主动基金并不占多数,这应该也符合大家的认知:熊市这几年来中小盘整体反而表现得比较强。

2、相应的,大盘代表且经常被视作市场基准的沪深300指数(以图中沪深300ETF指代)反倒表现欠佳,如果不看回撤只看收益的话,一眼望去图中区间年化收益率跑赢沪深300ETF的主动基金绝对不在少数。

3、更加悲惨的自然是当绿代表创业板指(以图中创业板ETF指代),哪怕是近视或者老花,估计也能看出来同期全市场绝大多数主动基都能跑赢这个指数,即便叠加最大回撤这个维度也不会改变这个结论。

4、作为对创业板指的对冲,当红代表红利指数(以图中红利ETF指代)可以说是“一骑红利妃子笑,谁不知是快递来”,同期能跑赢这个指数的主动基金几乎凤毛麟角,更不要说叠加最大回撤这个维度了。

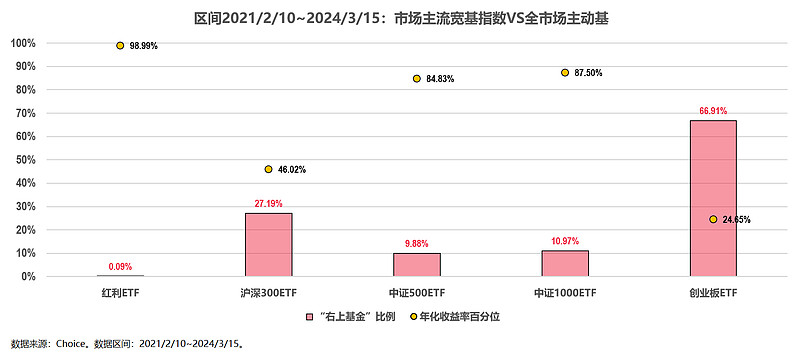

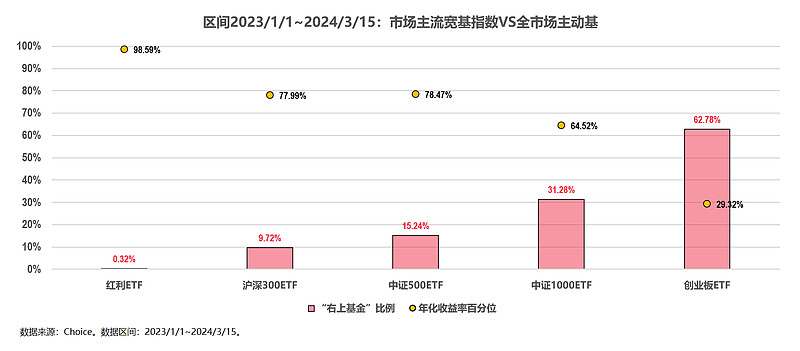

上面能大致看出来的情况我用一个精确的图来表达如下:

如上图所示:

1、从年化收益率概率百分位的角度来看,中证500ETF和中证1000ETF都处于80%以上甚至接近90%的高分位,意味着跑赢这两大指数的主动基在全市场占比均不大;

而沪深300ETF不到50%的中分位则意味着全市场至少有一半以上的主动基在收益上跑赢了沪深300指数。

收益率百分位接近100%最高位的红利ETF和收益率百分位仅有24.65%的创业板ETF我就不多解释了。

2、从“右上基金”(即收益和回撤都能跑赢对比指数的基金)的角度来看,也基本是重复了一遍上述的第一点:

在收益和回撤两个维度上,全市场有10%左右的主动基可以跑赢中证500ETF和中证1000ETF,超过27%的主动基可以跑赢沪深300ETF,超过66%的主动基可以跑赢创业板ETF,仅0.09%的主动基可以跑赢红利ETF。

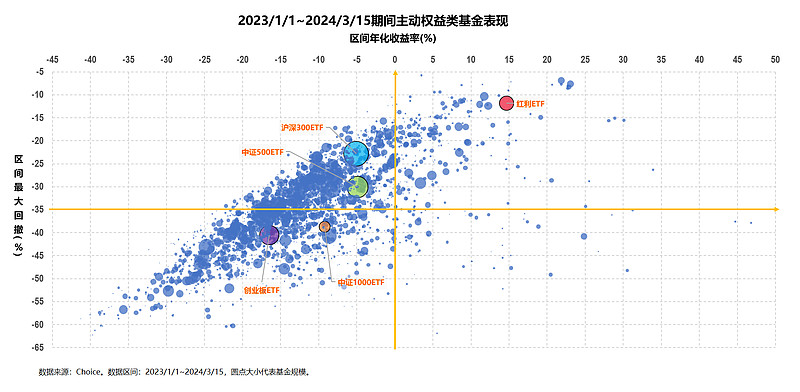

以上就不做进一步探讨了,我们直接来看阶段3(2023/1/1~2024/3/15)期间全市场主动基的表现情况:

事实上这段时期除了能“虾仁猪心”之外,整体上和阶段2并没有太大的区别,无非就是沪深300ETF和中证1000ETF互换了位置,不信可以看个精确描述版的图如下:

红利ETF和创业板ETF的情况几乎没变,前者继续全市场难以企及,后者继续全市场很容易“企及”。

沪深300ETF和中证1000ETF的互换位置也很好理解,始于去年末终于今年2月初的那波“小微盘暴跌风暴”对中证1000这种小盘风格指数多少具有一定的杀伤力,反倒是2021年2月10日以来就几乎一直处于跌势的沪深300指数有了一丝探底回升的迹象,以至于今年以来能跑赢沪深300指数又默默成了一件不简单的事情。

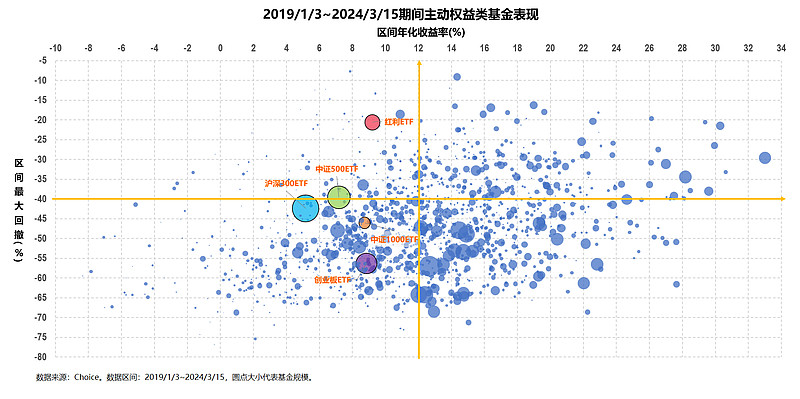

同样不做进一步探讨,并且直接再来看阶段1(2019/1/3~2024/3/15)期间全市场主动基的表现情况:

因为正好包含了一轮牛熊,所以这个图就比较耐人寻味了:

1、总的来看,伴随着区间的拉长和基金数量的减少,这段时期内全市场能跑赢三大代表性宽基指数(以沪深300ETF、中证500ETF和中证1000ETF指代)的主动基基本占据了绝对多数;

即便拉上非典型代表红利ETF和创业板ETF,也不改变上述事实,至少在区间年化收益这个维度上不改变。

2、上面两个阶段中的当绿代表创业板ETF虽然回撤依然大,但区间年化收益率竟然与当红代表红利ETF不相上下,更不要说那三大代表性宽基指数了。

如果结合上面这个精确描述版的图继续来看的话:

3、一轮牛熊之下,全市场跑赢市场主流宽基指数的主动基平均可以超过7成,其中收益率维度上最厉害的两大指数红利ETF和创业板ETF也就只能在30%左右的较低百分位,更不要说最常用来作为市场基准的沪深300指数了,13.04%的百分位意味着全市场将近9成的主动基可以跑赢沪深300ETF。

4、当然,叠加了最大回撤的维度之后,“右上基金”的比例要少很多,就不提红利ETF这种回撤上过于“变态”的品种了,即便是常规的三大代表性宽基指数,“右上基金”的比例平均也就30%不到。

5、这里还值得的一点是,能同时在收益和回撤两个维度上跑赢三大代表性宽基指数的“右上基金”比例为19.47%,这是一个含金量非常高的比例,意味着全市场有接近20%左右的主动基可以同时在收益和回撤两个维度上跑赢沪深300、中证500和中证1000这三大代表性宽基指数。

写到这里,我估计很多人还不知道我想要表达什么,这就对了,因为以上确实只是就事论事,基本不包含我的个人看法,事实上我也并不想加入太多我的个人看法以混淆大家的视听。

不过这样直接结束似乎又有些虎头蛇尾,所以我想了下最后部分就以提问的方式来抛几块砖,以供大家思考,后续有机会我们也可以继续深入探讨。

第一块砖:

基于上面的气泡图来看,不管哪个时段,跑赢三只代表性宽基指数(沪深300、中证500和中证1000)的主动基在绝对数量上其实都不算少,如果时段拉长到一轮牛熊的话这个比例会更高。

问题是,很多主动基的回撤还是有点过大了,尽管我也知道主动基都是做相对收益的,但回撤跑赢(或者大致持平)三支代表性宽基指数这个要求应该不为过吧,至少我个人在选择主动基的时候都会首先要求回撤和波动不能太大,并宁愿为此牺牲一部分收益率。

这个问题似乎要留给基金公司或者基金经理考虑或解决。

第二块砖:

如果把跑赢市场的“市场”定义为沪深300指数,那跑赢市场似乎还是比较容易的,最简单的就是用沪深300指数增强基金。如果眼光放宽阔一些,把主动基(主要业绩比较基准为沪深300)也作为广义的沪深300指数基金的话,至少上述各个阶段中的跑赢绝对数量都不算少。

同样的,如果把“市场”定义为大中小盘均衡配置(沪深300+中证500+中证1000),除了需要更多的筛选分析操作,以广义指增基金做配置的原理和上述并没有本质区别。

这个问题似乎可以留给像我这样的基金研究自媒体来做,事实上我也一直致力于此事。

第三块砖:

尽管红利指数和创业板指是以乱入的方式被纳入今天的文章,但利用两者矛盾鲜明的特点,似乎也足以构建出适合投资者不同投资偏好的优秀组合。

举例来说,两者1:1配置的均衡组合几乎在各个阶段都能在收益和回撤两个维度上跑赢那三个代表性宽基指数。

更进一步来说,如果能找到比红利指数和创业板指还要厉害的主动基,那画面就更美了。

这个话题其实具有一定的探讨价值,这里就先留给大家自己琢磨着玩吧。

其他的砖其实还有很多,限于篇幅我今天就先抛到这,后面继续。