话说今年以来的市场涨涨跌跌颇为磨人,以至于很多投资者除了较为悲观之外,还会陷入到底是买还是卖的纠结之中,不过震荡本就是A股市场的常态,对于我们大多数的投资者而言,如何在这样的震荡市中抓住投资机会反倒显得更为重要。

事实上,如果从更宏观的角度来看,当前极有可能正处于一轮大牛市的初级阶段以及康波周期的左侧阶段,因此当下的一个迫切需求就是要寻找一批擅长左侧定价、逆向买入股票的基金经理,由此才能较好地跟上这轮大牛市,但又不至于在初期的不断颠簸中被晃下车。

所以今天这期我们先来盘点三位中生代实力派左侧逆向投资好手。

第一位广发基金林英睿,就擅长从中观行业层面出发,逆向寻找低估值、未来2-3年有较高周期反转可能的行业。

第二位中庚基金丘栋荣,以颇具特色的PB-ROE框架独步市场,并以其逆向而特别的投资方式为投资者带来与市场风格不同的、不追涨不扎堆的另类选择。

第三位博时基金田俊维,基于GARP策略做自下而上的投资,追求估值性价比,不盲目追热点,同样更倾向于逆向做左侧投资。

以上把这三位基金经理罗列在一起并不是没有原因的,因为除了都偏向于做逆向的左侧投资之外,这三位基金经理还有不少共同点:

比如三人都具有7年以上公募基金管理经验,且如今都正处于实力(投资经验丰富)与精力(年富力强)俱佳的时段。

再比如三人都属于中生代实力派投资好手,不仅历史上都取得过骄人的业绩,目前在管的产品业绩也都非常出色。

丘栋荣名气最大,不管是其当年管理的汇丰晋信大盘,还是如今的中庚价值领航等,都凭借优秀的业绩为投资者所熟知;

林英睿也不遑多让,以其名字命名的广发睿毅领先,以及广发价值领先等也都以能涨抗跌名声在外;

田俊维相对比较低调,但是其管理的产品业绩却也“十分高调”:

比如其当年管理时间最长的天弘文化新兴产业不仅在接近4年的管理期间取得了接近30%的年化收益率(任职区间为2017/8/9~2021/5/19,任职总回报为164.20%,折合年化回报率为29.30%),更是在2019年以87.84%的年度收益率取得股票型基金的第三名。

而他当前在管的博时创新经济等产品在这两年取得了较为优秀的业绩。

虽然三位基金经理在具体的投资风格上并不完全相同:

林英睿对估值的要求更高,丘栋荣PB-ROE的投资框架除了看重估值也看重盈利质量(或者确切来说是追求盈利质量与估值水平的足够匹配),而田俊维则是追求以合理的价格买入好公司的GARP风格,但三位基金经理却在左侧逆向投资的前提下殊途同归,都在其管理产品期间取得了优秀的投资业绩。

今天的文章既然是盘点照理应该分别讲一下每位基金经理的具体情况,不过熟悉我的小伙伴可能都知道:

林英睿的左侧逆向投资特征最明显,不过鉴于我写过他好多次了,所以这里就不赘述了,有兴趣的小伙伴可以去翻看以下历史文章:

《先为不可胜,以待敌之可胜:勇于左侧布局的绝对收益选手》

《万绿丛中一点红,广发睿毅何以如此能涨扛跌》

《破解“基金赚钱,基民不赚钱”难题,他给出了自己的解法》

《如何从季报中挖掘有用的投资信息?》

丘栋荣我在很久很久以前就写过不下一次,不知道大家是否还记得当年那只传说中的“大盘鸡”。

丘栋荣擅长基于PB-ROE这套体系框架来做投资。他认为低价格是获得超额收益的必要条件,这是在“PB”上的选择标准;而低估值与高估值都有一定的风险,因此需要为ROE“设限”,选择ROE不过高也不至于太低的个股,这是丘栋荣在“ROE”上的选择标准。

以此为基础,丘栋荣致力于在全市场挑选风险收益性价比较高的标的。

我之前专门研究过这套体系,其强大之处不仅在于能兼顾价值(PB)和成长(ROE),还能用量化的方式提示市场的机会与风险,比如提示市场风格(价值占优还是成长占优),以及在行业配置和个股层面上提供建议。

最关键的是,这套来自汇丰全球的框架体系本质上是一套强调风险的体系,背后则是均值回归体系,基于这套体系做投资,天然会倾向于做逆向投资,以低风险来保护相对高波动的成长投资。

正因为如此,即便丘栋荣的左侧逆向特征没有林英睿那么明显,但其独树一帜的逆向投资思维依然还是比较明显的。

比如他曾坦言:“最好的投资机会,就是这个标的不要有人跟我抢、交易不拥挤,我们希望买得越便宜越好,能够完整享受资产的现金流和盈利回报。”

再比如在2021年之前近两年多盛行的大盘成长行情下,以及后续的小盘成长行情下,他都坚持自己的小盘低估值风格不漂移,在当时抱团趋势较为明显、风格趋同的市场环境中可谓一股清流,而正是这样的坚持,也使得他的产品在近两年来再次大放异彩。

丘栋荣的另一个强大之处在于,在他任职的每一个完整年度内,他管理的基金产品都获得了正收益。

这其中不仅包含先大涨后大跌的2015年、开年就熔断的2016年、白马蓝筹行情的2017年(以上请参考汇丰晋信大盘),也包含大盘成长行情的2019年与2020年、结构式行情的2021年,甚至在全年下跌的2022年都依然取得了正收益(以上请参考中庚价值领航)。即便是中间凭运气正好跳过了全年下跌的2018年,但其获得绝对收益的实力依然足够强大。

盛名之下,自然市场的关注度就比较高,所以关于他的文章还是比较多的,我就先写到这里。

田俊维虽然我之前也有关注,但说实话他确实比较低调,市面上关于他的资料也较少,所以这里我就先基于市场的一些公开信息和数据做些常规探讨,以后有机会可以做一些更深入的分析。

一、博时创新经济业绩突出,超额收益明显

前文中我们已经提到他曾经管理时间最长的产品的历史业绩非常优秀,所以这部分我们就简单看看他当前管理产品的业绩情况。

博时创新经济是一只偏股混合型产品,自田俊维2021年11月5日任职以来,展现出了超强的业绩弹性和突出的α能力,多个阶段的业绩均处于同类前列,也不断创下任职以来新高,可以说是一只正在冉冉升起的偏股型绩优产品,可以重点关注。

二、田俊维的投资之道:聚焦竞争优势较强、景气趋势向上的公司,擅长左侧定价

田俊维拥有12年+证券从业经验和7年+公募基金管理经验,曾任申银万国传媒与互联网行业研究员、安信证券传媒与互联网行业研究员、天弘基金TMT行业研究员、基金经理,兼具卖方和买方多重思维视角,2021年6月加入博时基金,现任博时基金权益投资二部基金经理。

作为一名自下而上的选股型基金经理,田俊维选股综合考虑三方面因素:

一是公司竞争优势,致力于寻找管理层优秀、具有较强竞争优势、商业模式好、成长性突出的个股;二是未来3年业绩增速趋势,注重成长的持续性和稳定性;三是追求估值性价比,通过比较得到“好”估值。

而其超额收益主要便是来源于这种自下而上的选股,看准即敢于左侧重仓,逆向布局。

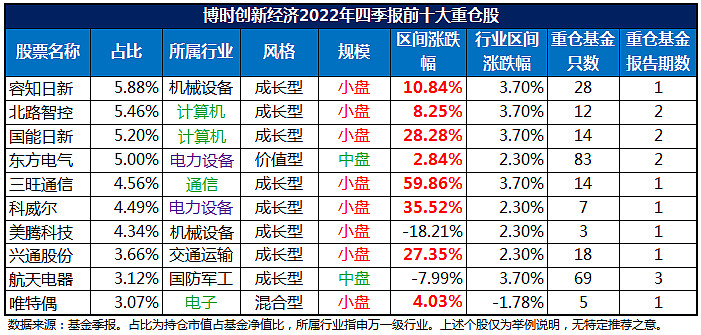

具体个股的投资上,自他管理博时创新经济连续五个季度中,重仓股以冷门股票居多,相比动辄上千只基金重仓的“顶流”热股,博时创新经济重仓的个股当季度不超过100只基金持有。

如前所述,田俊维的选股思路是找出和时代发展方向,符合产业趋势方向的公司,进行深度挖掘,并敢于左侧定价。

上图的例子来自组合2022年前三季度十大重仓股中的一只储能板块个股,充分说明了基金经理基于深度挖掘之后敢于左侧逆向投资的特点。

从投资风格上来看,田俊维的投资风格很明显属于价值成长风格(GARP策略)。

以下简单描述下他在组合管理层面上的特征和风格。

首先,在大类资产配置层面,田俊维基本不做仓位择时,大部分时间都以较高仓位运作。

其次,作为一名自下而上的选股型选手,田俊维持仓中的行业特征,主要还是选股驱动的结果。

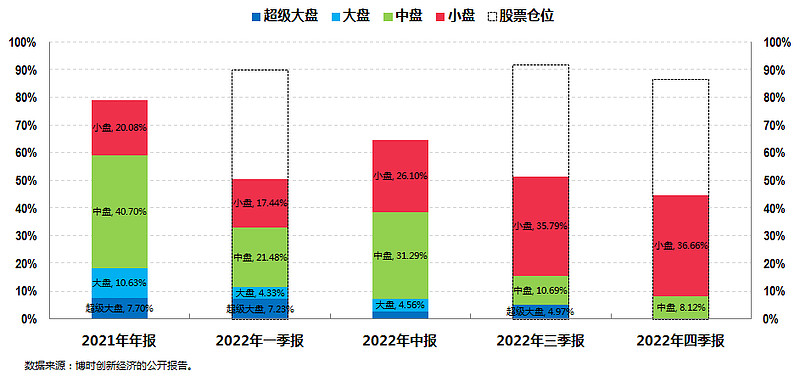

第三,个股层面,组合的风格较为均衡,市值风格偏中小盘,投资不跟风不盲从,偏好做左侧投资。

田俊维的GARP投资风格既看重成长的持续性和稳定性,也追求估值的性价比,因此其组合的整体风格相对均衡。

市值风格上,他的组合相对偏中小盘。

限于篇幅,关于田俊维的投资分析就写到这里。

另外可能还值得一说的点是,他当前的权益管理总规模还较小,本身就具备一定的容量提升空间,但即便如此他管理的博时创新经济依然已经限购,每天最多只能买10万元,这种限制机构但基本不限个人投资者的做法对普通投资者而言还是比较友好的。

说起来左侧逆向投资的基金经理一向是我个人比较偏爱的一类基金经理,不仅在于这种投资思维我本身比较能接受,更关键的是偏向于左侧投资的基金产品往往表现为能涨抗跌,在长期业绩表现并不差的前提下,因为其相对良好的投资体验,更能让人长期持有,最终真正实现“基金赚钱,基民也赚钱”的良好愿景。

讲到这里,今天的文章就差不多可以结束了。