经历了2022年的“惨淡”,2023年开年以来的一波涨幅来得似乎有些“猝不及防”,而这其中,自2021年春节开始调整至今的大盘成长风格股票涨幅最为明显,隐隐有逐步复苏的迹象。

事实上,无论是以公募基金为代表的境内机构投资者,还是以北向资金为代表的境外机构投资者,其投资风格主要以大盘成长为主,偏好基本面好、质地优良的行业龙头优质股。因此,大盘成长风格是机构和外资配置的长期主线,拉长周期来看始终都具有较高的配置价值。

也不知道谈及大盘成长风格的时候大家会想到什么基金产品,那么今天,我就给大家介绍一个标准的大盘成长风格指数——沪深300成长指数(000918.CSI)。

沪深300成长指数(简称为“300成长”)发布于2008年1月21日,从指数编制的角度来看,指数以沪深300指数的成分股为样本空间,从中选取成长因子评分最高的100只股票作为样本股,综合反映了沪深300指数成分股中业绩增速高、成长性强的股票的市场表现。

作为一个标准的Smart β指数(暴露沪深300指数的成长因子),沪深300成长指数与沪深300指数自然关系密切。

因此,我们不妨就从对比沪深300的角度出发,在探究沪深300成长这个指数特征的同时,来看下其究竟是如何实现“青出于蓝而胜于蓝”的。

首先,从行业分布特征的角度来看,与沪深300指数相同的地方在于,沪深300成长指数的行业分布同样较为分散,不仅覆盖申万31个一级行业中的22个(沪深300指数覆盖29个),同时也覆盖制造、科技、周期、消费和金融这五大板块;另一方面,其整体行业配置也较为均衡,因此能够有效平滑个股和行业的集体性掉头带来的系统性风险。

与沪深300指数的不同之处在于,沪深300成长指数因为突出成长因子,因此其在大的板块上以科技、制造、周期和消费(包含医药生物)为主,大金融板块权重占比较小;

具体行业而言,截至2022年12月31日,其前五大行业分别为电力设备(30.91%)、电子(14.50%)、医药生物(11.72%)、基础化工(7.03%)、有色金属(6.96%)。

其次,从个股分布来看,在行业相对分散和均衡的基础上,沪深300成长指数因为成分股数量更少,其持股集中度(前十大重仓股占净值比)要高于沪深300指数,起到了优中选优的效果:

从成份股来看,沪深300成长指数的前十大权重股皆为大家耳熟能详的行业龙头公司,综合实力强劲,也是外资和内资机构持仓市值较多的核心个股。

第三,从个股风格上来看,相较于均衡风格的沪深300指数,暴露成长因子的沪深300成长明显偏向于成长风格;不过两者在市值风格上较为类似,都偏大市值股票。

也就是说,沪深300成长是一只标准的大盘成长风格指数,这个定位还请大家一定要记住。

第四,从指数特征的角度来看,相较于沪深300指数,沪深300成长指数呈现出典型的高成长、高ROE和高弹性。

基于上图,我们可以看出:

首先,从盈利能力上来看,沪深300成长指数的盈利能力比沪深300指数更为出色,其近五年的ROE以及ROE增速均显著高于沪深300指数。

其次,从盈利增速上来看,得益于其高成长性,沪深300成长指数的盈利增速同期比沪深300指数更高。

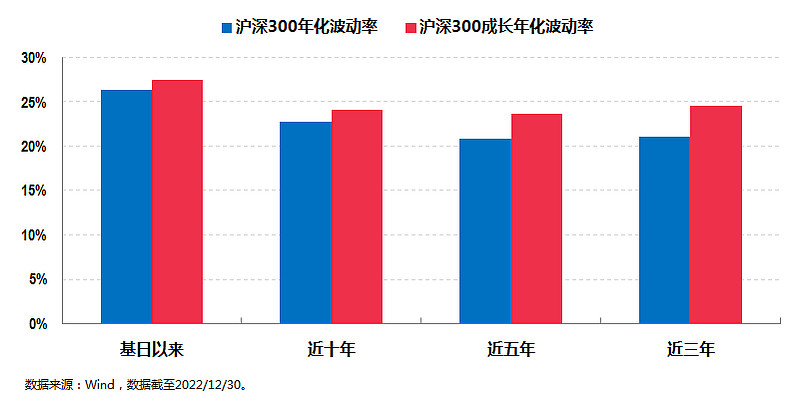

第三,从波动性上来看,同期沪深300成长指数的历史年化波动率比沪深300指数要更高一些。

截至2022年12月30日,沪深300成长指数近三年、近五年、近十年、基日以来的年化波动率分别为24.57%、25.35%和30.47%,均不同程度高于同期沪深300指数的年化波动率21.12%、27.65%和32.09%。

不过置身于投资市场,我想大家最关心的还是其收益和风险情况。

在这一点上,沪深300成长指数的表现同样出色:

基于上图,从指数的长期业绩来看:

一方面,同时段内沪深300成长指数对沪深300指数有明显的超额收益,特别是近些年来(2015年以来),超额收益更为明显。

另一方面,沪深300成长指数的年化收益率明显要高于对应的沪深300指数。

具体而言,截至2022年12月31日,沪深300成长自基日2014年12月31日以来的累计收益率为382.24%,折合成年化收益率大概在9.13%,显著优于沪深300指数同期的累计收益率287.16%和年化收益率7.81%。

不仅如此,虽然从前文我们得知沪深300成长的波动性(年化波动率)要高于沪深300指数,不过如果结合年化收益率来看,沪深300成长指数的夏普率同期都优于沪深300指数。

写到这里,我简单做个总结:

沪深300成长指数作为沪深300的Smartβ指数,相较于沪深300指数的优势在于:有更高的成长性,更快的ROE增速,更大的弹性,更高的年化收益率,以及更高的夏普率,真正实现了“青出于蓝而胜于蓝”的效果。

我们可以将其定位成A股市场能代表大盘成长风格的优质“聪明贝塔”指数。

最后部分再解决两个问题。

第一个是投资标的的问题,这个问题比较简单。

跟踪沪深300成长指数的产品此前处于长期缺失的状态,万家基金旗下的万家沪深300成长ETF(159656)已于去年底正式成立,场内简称为“300成长ETF”。

这只场内的ETF将于下周一1月16日上市交易,届时大家可以直接在场内购买。或者就像我这种习惯投资场外基金的,那就等着万家基金出这只场内ETF的场外联接基金就行了。

说起来我也写了好几只万家基金的产品了,我发现万家基金在多类基金产品上还是很有特色和竞争力的,所以这里倒是可以简单介绍下万家基金的实力和背景。

作为20年老牌公募基金管理公司,万家基金管理有限公司综合实力雄厚,行业排名领先,旗下权益、固收、量化、组合投资四大业务均衡发展,产品线完善,业绩稳健优异。截至2022年9月30日,万家基金非货币基金管理规模超1800亿元,累计服务近3800万户投资者及数千家金融机构。

凭借卓越的长期业绩,公司荣获近50座“金牛奖”、“金基金奖”、“明星基金奖”等行业权威大奖,蝉联2017、2018年度金牛基金管理公司奖,荣膺2020、2021年度金基金•TOP公司奖。

在万家基金的四大业务中,极具特色的就是其量化投资,立足纯粹,以不断进化的模型灵活应对市场风格变化,主动量化、指数增强、被动指数、ETF产品线完备。

比如在纯β产品方面,旗下万家国证2000ETF,是国内首支跟踪国证2000指数的ETF产品,开拓了投资极小盘股的新工具,其他还有万家上证50ETF、万家中证红利指数(LOF)、万家180指数以及这次的万家300成长ETF等产品。

再比如β+稳健α产品方面,旗下指数增强型基金,包括万家中证500指增、万家中证1000指增、万家沪深300指增、万家创业板增强等更是超额收益显著。

而在β+积极α产品方面,旗下更是有万家量化睿选这样的全市场极为少见的以偏股主动基金指数做为对标的主动量化产品。

以上这些自然都离不开公司旗下业内一流的指数团队的专业管理能力,目前万家基金量化投研团队由11位具有多年丰富的策略管理、实盘投资经验的海内外专业投资经理以及专职研究人员组成。团队拥有强大的研发能力,善于高效、科学地利用量化及系统性方法,捕捉市场趋势,提供兼具配置价值、交易价值的投资交易工具。

管理万家沪深300成长ETF这只产品的基金经理杨坤正是来自这个量化团队。

杨坤,曾在Fractabole担任量化IT工程师。2015年6月加入万家基金,曾任量化投资部研究员,现任万家基金量化投资部基金经理。除了上述这只产品,目前他还管理有万家国证2000ETF、万家中证红利指数、万家180指数、万家上证50ETF等产品。杨坤具有8.5年量化研究及投资经验,其中3年公募基金管理经验。截至2022年12月31日,在管基金总规模为20.59亿元。

第二个是投资方式和投资时机的问题,这个问题更加简单。

对沪深300成长ETF这种宽基指数的Smartβ产品而言,最好的投资方式自然是定投。

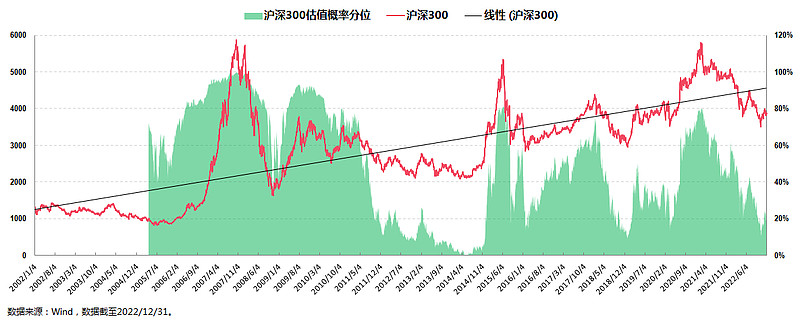

而对于投资时机,我给大家看个图即可:

上图是沪深300指数的估值概率分位和趋势线情况,总的来说,估值概率分位也好,趋势线也罢,当下的沪深300指数都处于可以开始定投的较佳时间窗口内。

既然连沪深300指数都能开始投,那么更高成长性、更高ROE和更高弹性的沪深300成长指数就更没问题了,也因此300成长ETF(159656)$300成长ETF(SZ159656)$ 可以说是一只布局正当时的Smart β产品,值得大家去重点关注。