想来大家做投资也有诸多时日了,不过投资做得久并不代表就一定有认知,有认知也并不代表一定就深刻。

比如我就发现,即便是市场上最常见的几个宽基指数,有很多人也并不是完全都了解,有的甚至还可能存在不少认知误区,所以趁着最近正好在研究,这期我就以市场主流的几个宽基指数为例,来给大家做些投资认知上的普及和更新。

话说A股市场主流的宽基指数主要由中证指数体系和国证指数体系提供编制方案,其具体的指数分类大致如下:

从选股标准来看,以沪深300指数为例,其是由沪深两市全部A股中规模大、流动性好的最具代表性的前300只股票组成。

这里的所谓规模大是指市值高,或者确切来讲是指日均总市值高;这里的流动性好则是指成交金额高,或者确切来讲是日均成交金额高。

以此类推,中证500指数就是沪深300指数“挑剩”之后的500只股票组成,两者共同构成了中证800指数;而中证1000则是剔除了中证800指数的成份股(即剔除了沪深300与中证500)之后,规模偏小且流动性好的1000只股票组成。

相应的,国证1000就是直接选取市值和成交金额在市场中所占比例排名靠前的1000只股票作为成分股,而国证2000就是剔除国证1000指数样本股后,选取市值和成交金额在市场中所占比例排名靠前的2000只股票作为成分股。

仅从定义上来看,中证和国证所构建的两套不同体系指数既有一定的重合度又有一定的差异性,不过这个话题我觉得展开讨论的价值不大,不如给个基于市值规模的对比图作为结论来得更直观:

这里对于大中小盘的定义我以常用的自由流通市值为准:小于100亿的为小盘,介于100-500亿之间的中盘,500-1000亿的为大盘,大于1000亿的为超级大盘,超级大盘当然也是大盘。

总的来说:沪深300是大盘指数的代表,中证500是中盘指数的代表,两者结合的中证800自然大中盘指数的代表;而中证1000和国证2000都可以算是小盘指数的代表,并且如上一期所言,国证2000的小盘股代表性显然会更好一些。

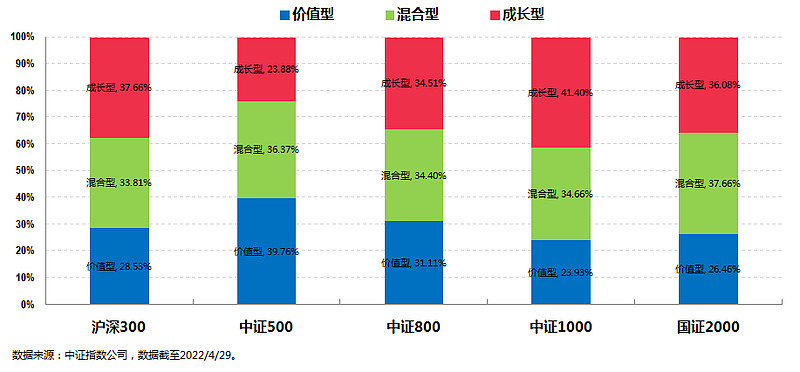

我们再来看个宽基指数的风格对比图:

可能很多小伙伴对这个风格划分会有一些疑惑,这里我就简单解释一下。

众所周知,指数都是由个股构成的,所以指数的风格显然取决于个股的风格。

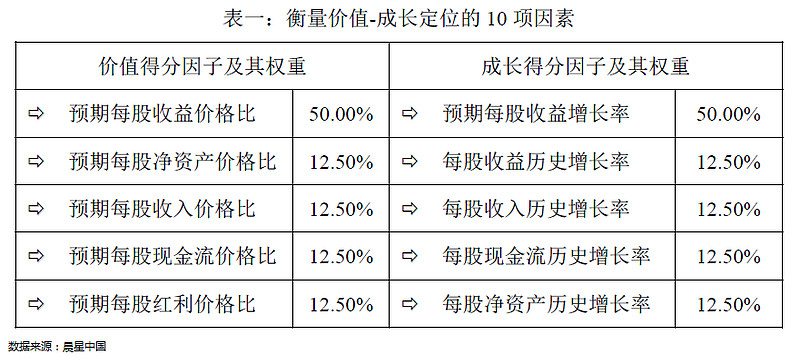

各大指数(or评级)公司对个股的风格一般都有自己独特的一套衡量体系:

比如上图就是MorningStar衡量个股价值/成长定位的10项因素(其他公司的定义类似)。

如果大家还记得Smartβ那回事儿的话,就能发现上面所列的因素本质上就是所谓的价值因子和成长因子。

在对个股进行一顿“衡量”之后,大致就能(通过设定阈值)得出单只个股到底是价值因子占优的价值风格,还是成长因子占优的成长风格,抑或是价值和成长两者势均力敌的混合风格(也叫平衡风格)。

有了个股风格之后,(基于个股权重占比来计算的)指数的风格自然也就水到渠成了。

这里顺便解决一个指数投资上的误区,就是不少小伙伴因为历史原因总以为沪深300是一个价值类的宽基指数,而常常以为中证500是一个成长类的宽基指数,但基于上面的图我们可以看到:

沪深300和中证500两大指数只能叫做价值和成长均衡的指数,或者更确切一点来说,沪深300还更偏成长风格一些,而中证500反而更偏价值风格一些。

当然,两者结合的中证800毫无疑问是一个价值和成长均衡的不能再均衡的指数。

这里的风格结合上面的市值规模就共同构成了所谓的“九宫格”投资风格:

沪深300是大盘均衡风格,中证500是中盘均衡风格,中证800是大中盘均衡风格,中证1000是小盘均衡偏成长风格,国证2000是小盘均衡风格。

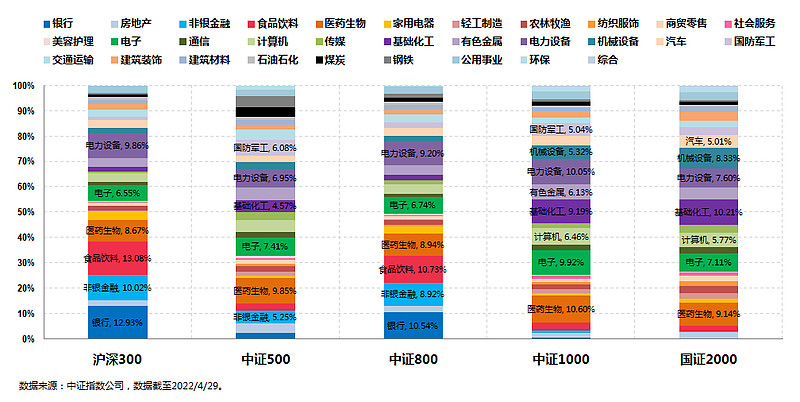

讲完了指数的投资风格,我们就可以来看看这些宽基指数的行业配置情况了:

说起来指数的投资风格某种程度上就取决于指数的行业配置情况。

就好比沪深300指数,当年因为传统偏价值的银保证地占比极高(30-40个点似乎也是稀松平常),所以当时沪深300指数的大盘价值风格十分明显,而现如今虽然银保证地占比依然超过20%,但食品饮料、医药生物,甚至电力设备和电子等更偏成长的板块占比整体而言已然是银保证的2倍左右,以至于沪深300指数的风格现在反而会均衡略偏成长一些。

如果从大的板块来看,沪深300指数中的大金融(包含地产)和大消费(包含医药生物)占比较高,总体超过5成;中证500指数中则是周期、制造、科技占比较高,三者占比接近7成;而中证1000和国证2000更进一步,周期、制造、科技三者占比超过7成,大金融和食品饮料则占比更是压缩至极小。

这里要专门提一下中证800这个可能逐渐会取代沪深300成为新一代市场比较基准的指数。

作为沪深300和中证500的合体,其在以沪深300打底的基础上,在行业配置上比沪深300要更均衡和分散一些,单一行业配比则基本控制在10%以内。所以虽然其在市值规模上以大中盘为主,小盘覆盖略少,但我认为这个指数依然可以成为我们将来主动基投资以及行业配置的重要参考基准。

讲到这里,照理是可以告一段落的,不过不知道大家有没有发现在上述的宽基指数列举中似乎遗漏了至少两个重要的宽基指数:上证50和创业板指。

这个遗漏当然是有原因的,因为这其中隐藏着一个惊天的大秘密:某种意义上来看,上证50和创业板指都可以看做沪深300的Smartβ指数。

事实上还不止这两个指数,我们还可以把中证100、沪深300价值和创业板50这些指数都归入到沪深300类的Smartβ指数中。

那么接下去我们就来展开讨论下这个既有情理之中,又有意料之外的话题。

情理之中的部分包含三个指数:上证50,中证100和沪深300价值(简称300价值)。

其实这部分还是比较容易理解的,原因在于:

其一,不管是上证50还是中证100,其成分股都100%是沪深300指数的成分股,而且其行业分布以及行业权重情况也较为类似。

对照上图中前三个指数的行业配置来看,上证50和中证100指数无非就是把沪深300指数中的大金融和大消费(主要是食品饮料)强化了一下,配置比例更高一些而已。

当然,其确切的Smartβ增强因子主要还是规模因子,这是由两者的编制规则决定的:中证100是在沪深300指数中选取规模最大的100只股票作为成分股构成,而上证50则是选取上交所规模最大、流动性好的50只股票作为成分股构成。

这一点从其市值规模情况就能看出来:

基于上图,上证50和中证100作为沪深300暴露规模因子的Smartβ指数,其大盘特别是超级大盘的个股占比更高,所以两者相较沪深300显然更能代表大盘股风格。

其二,300价值从定义上来看就是沪深300暴露价值因子的Smartβ指数,具体而言就是取沪深300指数中价值因子较高的100只股票作为成分股构建而成。

所以虽然300价值在行业分布上看似与沪深300大相径庭,实则是因为沪深300指数中价值分数较高的正好是那些银保证地个股。

毫无疑问的一点是:比之当前风格均衡甚至还略偏成长的沪深300指数,300价值指如其名是个标准的价值风格指数。

综合上述几个图我们还能得到两个结论:

结论一:上证50和中证100在风格上和沪深300一样也是(价值和成长)均衡风格,所以上证50和中证100是比沪深300更具代表性的大盘均衡风格指数。如果考虑到宽基指数一般以定投为主,所以风格相对更极致的上证50可能会略胜中证100指数一筹。

结论二:300价值在市值规模上和沪深300比较类似,也基本是以大盘为主,所以300价值是比沪深300更具代表性的大盘价值风格指数。

而意料之外的部分自然是包含创业板指和创业板50等在内的几个创系列指数,因为这里存在着另一个误区:创业板经常被当做是小盘股的代名词之一。

说“之一”是因为小盘股当年还有个代名词叫做中小板,和创业板合称“中小创”,两者共同组成当年小盘股的代名词。

不过世易时移,当年的中小板在2021年2月已经被合并到深证主板,从此江湖再无中小板;而当年的创业板如今虽然小盘股依然众多,但创业板指却早已不是当年大明湖畔的小盘指数。

从上面的市值规模图中我们就能看到,创业板指中大盘+超级大盘占比接近60%,其中超级大盘更是接近40%,另有40%也都是中盘股,所以创业板指已然是一个以大中盘为主,甚至还更偏大盘的指数了。

这一点在创业板50这种暴露规模因子的指数上会体现得更加明显。

不过话又说回来,即便创业板指是个偏大盘的指数,那和沪深300的Smartβ又能扯上什么关系呢?

请看图:

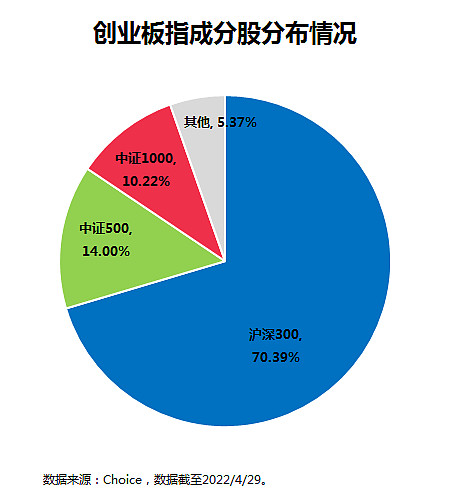

如上图,虽然创业板指的行业配置和沪深300看上去相去甚远,但在创业板指的100只成分股中有32只股票出自沪深300指数,其权重更是超过70%。

上述这一点再叠加上面风格图中创业板指极为明显的成长风格,某种程度上来说创业板指可以认为是沪深300指数暴露成长因子的Smartβ指数。

而两者在行业配置上的差异更多是创业板指暴露沪深300指数中诸如电力设备、医药生物、电子等成长风格明显的板块之后的一个最终结果。

同样的,创业板50指数在这一点上表现得更为显著,这是因为创业板50指数不仅成长风格更为明显,并且指数中来自沪深300指数中的成分股占比更是超过80%。

话说私底下我还偷偷比对了一下300成长(沪深300暴露成长因子的Smartβ指数)和创业板指近几年的走势,你还别说,两者还真有点亦步亦趋、同进同退的意思。

讲到这里,今天的话题就差不多就可以结束了。

至于有小伙伴可能会提出还有什么上证指数、深证成指这类更为大众所津津乐道的指数,对此我只想说,虽然我偶尔会看下这两个指数的走势,但正经投资人谁会去看这两个指数啊。