九月下旬时候我写过一次中欧基金周应波,犹记得当时正处股市震荡调整下沿,周应波管理的以中欧时代先锋为代表的基金自然而然地也处于调整低点(如下图黄线处所示):

再叠加一季报中基金经理实诚地表示:

于是我在各种渠道几乎都能看到对基金经理的质疑,核心无非一条:规模大矣,尚能战否?

俗话说得好,没有什么基金问题是创新高不能解决的,如果还不能解决,那就多创几个新高。

其实大家从上面第一个图中就能看到,在沪深300和中证500依然还在震荡不前的背景下,中欧时代先锋屡创新高早已突破了今年7月份的高点。

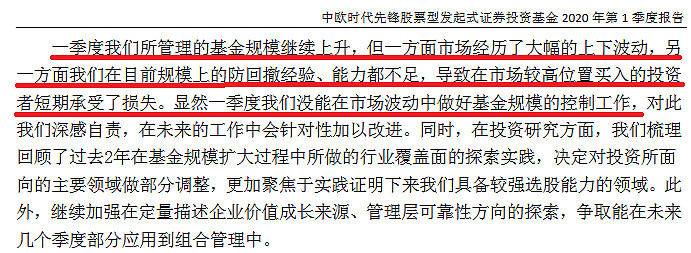

我再放一个中欧时代先锋的完整收益回撤图给大家看下:

截至上周五的2020年11月20日,成立刚满五周年不久的中欧时代先锋,已然取得了265.06%的累计收益率,折合年化收益率为29.22%,期间最大回撤则为-21.79%。

“十年十倍”多的年化收益率,优秀的回撤控制能力,这样的基金不管放在哪个维度看都是业绩斐然的基金。

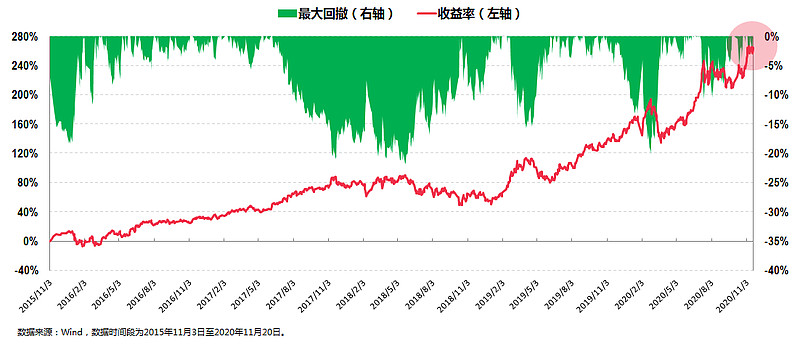

我再放多一个图:

上图数据截取的时段为2016年初至今,选取基金的条件为基金成立五年以上以及基金经理管理基金年限五年以上。

我就不多说别的了,用一句行话来形容中欧时代先锋大概就是“无出其右上者”。

当然,我今天不是来猛夸的,我是来思考的,那么下面就开始思考部分。

第一个问题:基金规模越大基金真的就业绩越差么?

囿于数据的可得性我自己没法做这方面的实证研究,不过我查阅了古今中外很多篇关于这个话题的学术论文和机构研究报告,看到的关于国内基金市场的结论大致有这么几个:

一是基金规模与基金业绩表现不存在显著的相关性;

二是基金规模与基金业绩表现呈线性负相关性,但其影响程度极小(相关系数极小)。

三是基金规模与基金业绩表现存在一定程度的负的非线性关系,但其影响程度极小(相关系数极小)。

上述几个略有差别的结论大概反映的就是已有研究对基金规模与业绩表现的关系的结论不一,但是不管怎么表述,我觉得都可以总结为这样:

基金规模与基金业绩要么不存在明显的相关性,要么即便存在一定的负相关性,影响的程度也极小。

或者如果我再简单翻译一下大概就是:

基金规模越大有可能业绩变得不好也有可能业绩变得更好,基金规模越小有可能业绩不错但同时也有可能业绩不好。

更进一步来讲,基金规模本就只是业绩表现的其中一个影响因素(因变量),就主动型基金而言,最核心的变量始终是基金经理。

所以第二个问题:基金经理的应对能力(调整和处理)才是解决基金规模和业绩表现的关键因素。

这个问题我认为在五年间把中欧时代先锋从2000多万做到近200亿的周应波绝对有发言权。

比如他在今年3月份致中欧时代先锋持有人的投资实录中是这么讲的(较原文略有缩减):

“第一,我们整个工作的重心是为持有人创造长期稳定的回报,而不是说把产品规模做的越大越好,这是我们的工作中心思想。

第二,规模扩张的过程中,实际上我们也会碰到各种各样的问题,但是有一点是共通的,就是我们需要不断去扩大我们的能力圈。

第三,我想讲的是保持耐心很重要,公募基金特别是开放式的公募基金,它面临不断申购赎回的问题,从而受到影响。在一个相对来说比较热的时候需要去控制一下我们的整个节奏,把我们整个的管理规模去和我们自身的一个能力、团队的能力相适应,然后等到我们的能力稳定下来之后,培养出来之后再去着眼下一步的事情,可能是非常重要的。”

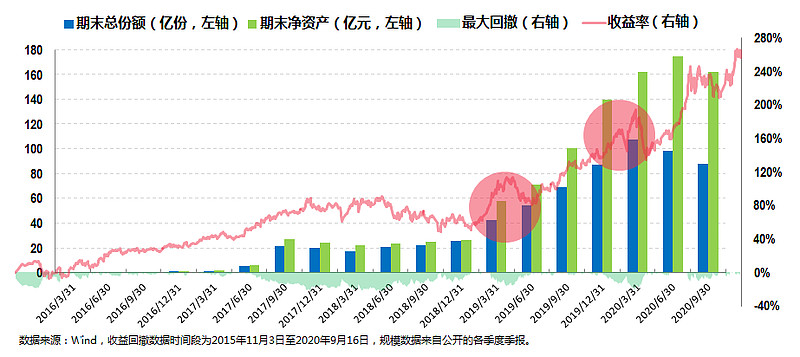

我翻看了中欧时代先锋所有的公开季报,我发现周应波几乎在每份季报中都有一段是专门针对基金规模的,结合季报中的描述以及他自己在其他公开访谈中的回答,中欧时代先锋历史上大概经历过如下两次来自规模大增的考验:

如上图两个红圈所示,第一次是在基金规模四五十亿元的时候,第二次就是一季报中提到的基金规模超过150亿到接近200亿这段期间。

从图中也能看出这两段时期其实从收益率上来看并没有太大的问题,问题可能是这两段时期市场正好经历了大幅的波动,基金的回撤比之以往似乎略大。

不过后面的情况我们现在事后也看到了:

第一次的考验在经过“一个痛苦的探索”后逐渐建立起新的交易框架,并逐渐放开规模到一百四五十亿;

第二次的考验在经过今年一季报的“实诚自省”后显然也找到了答案(以下来自今年三季报):

基金经理自己的回答则更为直接和干脆:“我们把真正好的、比较靠谱的、比较能在长期创造价值的科技成长公司的这么一个管理层,把它去沉淀在我们整个组合里面之后,实际上基金规模大小的这个变化对于业绩的影响其实就是可以忽略不计的”。

结合以上信息,我至少看到了周应波在两个方面的能力:

其一是以“变化应对变化”的能力,也就是那种“持续进化,不断成长”的打怪升级能力,“规模增长”大概只是他投资成长路上的一个“练级大怪”,杀不死他的必将使他更加强大。

另一是以“不变应万变”的能力,也就是他始终秉持的“为持有人创造长期稳定的回报”的初心,以不变的初心应对万变的市场,我想这也是他能保持耐心的一个重要支撑点。

以上或许是我始终愿意为周应波打call的原因,也是我个人愿意长期持有中欧时代先锋这只基金的最大信心来源:长期业绩优异,持有体现良好,还能自适应规模增长带来的影响,并屡次证明自己可以驾驭大规模资金(目前已经到几百亿那种),这样的基金经理全市场也找不到几位的。

这里再讲多一个问题,那就是对基金经理信心的建立。

除了上面讲到的两点之外,我认为还有最重要的一点,就是今天文章标题所提到:净值创新高。

就这点我拿一部分最近我在研究的小小成果给大家看看:

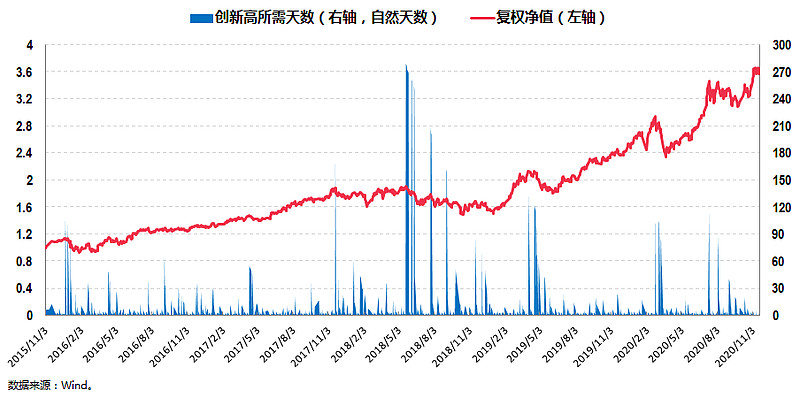

上图展示的是中欧时代先锋历史上创新高所需的(自然日)天数(蓝色线所示),创新高的另一个意思就是万一不幸买在某个高点被套之后所需要的解套天数。

很明显,这个创新高的天数自然是越少越好,最好是几天之内。

我们来看下中欧时代先锋的例子:

先来个最差情况,最大值是279天。

这个是在2018年的最高点买入之后所要经历的时间,期间相应要承受的最大回撤就是中欧时代先锋的历史最大回撤-21.79%,这个最大值换算成月份大概在9个月左右,也就是说截至目前,最最极端的情况下中欧时代先锋的创新高(或者说解套)时间大概是9个月。

再来个平均情况,平均值是10天,也就是说平均来说五年之间任意一点买中欧时代先锋的创新高所需天数是10天。

平均值事实上不如中位数来得更有意义,中位数仅有3天。

我估计大家对中位数没啥概念,所以我换个说法给大家看些概率数。

历史数据来看,投资中欧时代先锋这只基金:

3天内(含3天,下同)创新高或者说解套的概率为61.66%;

一周内创新高或者说解套的概率为79.72%;

一月内创新高或者说解套的概率为93.51%;

三月内创新高或者说解套的概率为97.78%;

半年内创新高或者说解套的概率为98.93%;

9个月创新高或者说解套的概率为100%;

这个创新高概率可以说是非常厉害了,厉害到我都不用引入其他基金作对比大家肉眼就能看出来,而我们对基金经理的信心正是在这一次又一次的净值屡创新高中慢慢建立的。

写到这里,我今天的文章就差不多告一段落了,是为上次文章的一个后续。

最后,我还想对那些中途因为这样那样的原因卖掉中欧时代先锋的小伙伴说:

曾经有一只这么优秀的基金摆在你的面前,你没有珍惜。等到了卖掉之后你才后悔莫及,买基金最痛苦的事莫过于此。如果之后你准备再买一次的话,你最好对它说三个字“我不卖”。如果非要把这份持有加上一个期限,我觉得先来个三年吧!