不得不说这年头的理财投资环境是越来越恶劣了:

当年红极一时的网贷行业随着国家的强力清退基本已经宣告了这个行业的覆灭,所以别说以前那种动辄10%以上的年化收益率了,现在不管是什么收益率的网贷,咱也不敢投,咱也不敢问。

银行理财产品的境遇也没好到哪去,资管新规之下眼看着理财产品的收益率在直线下跌,我早上刚看到一个新闻标题是这样的:银行理财收益率创4周新高,平均收益率为4.01%。什么时候4%的收益率竟然都算高收益了。

以余额宝为代表的货币基金更是没法看,2.x%的年化你敢多看一眼我就敬你是条女汉子。

据说这些从各个“稳健投资”渠道被逼出来的钱可以去股市或者买基金,又据说今年大家的收益似乎也都不错,不过好像更多的还是在填去年的坑:以去年沪深300接近24%的跌幅,今年不涨个32%是没法回本的。何况这中间的颠簸很多人是受不了的,因为一点都不稳健啊。

所以就引出了今天的话题,号称“绝对防御”的绝对收益基金,以期能适当替代需求量显然很大的稳健型理财需求。

广义上来看,绝对收益基金大致可以分成这么几大类:

常规而言,纯固收类都可以算是绝对收益类的基金。

不过同是固收类也有区别,按照风险从低到高(同时预期收益率也从低到高)排列的话分别是货币基金(比如南方天天利B),短债基金(比如嘉实超短债,中欧短债,以及嘉合磐石这种专门在用CD/CP策略的短债增强基金),以及中长债基金(比如招商产业债)。

第二类是可以部分投资股票的二级债基,比如工银双利债和易方达稳健收益债,以及号称最强二级债的博时信用债和易方达安心回报债。

第三类是以绝对收益为目标的灵活配置型基金,比如广发趋势优选,安信稳健增值和长安鑫益增强混合。

第四类是量化对冲类的基金,比如海富通阿尔法对冲和汇添富绝对收益。

以上罗列的这些基金几乎都是同类里面的最佳基金,大部分我都讲过,有的甚至讲了不止八百遍了,所以今天我也没打算全部讲。

从理财替代的角度来讲,第一类大多防御过度而收益略不足,第二类则大多收益不错但防御略不足,反倒是第三类和第四类似乎能徘徊在牛A和牛C之间,不过因为这两类基金我很久以前就专门写过文章,并且我知道可能很多人已经都在投了,所以我今天打算从一些别的角度来讲一下这两类基金中的佼佼者。

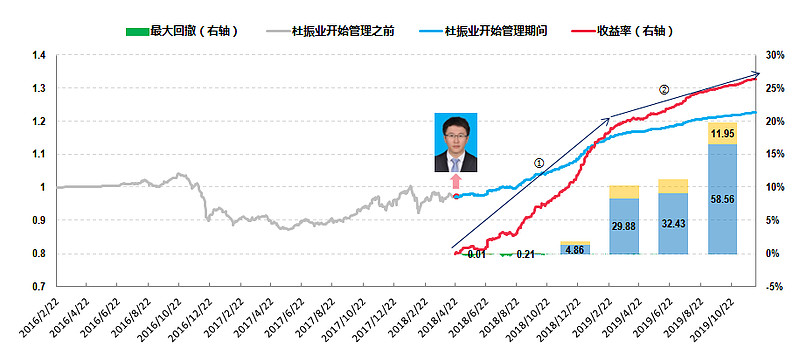

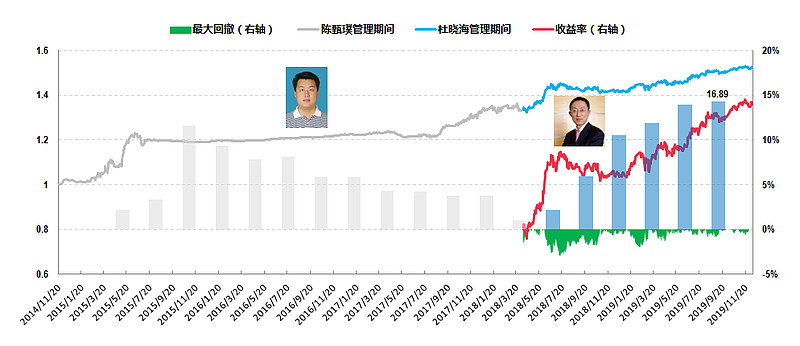

先看第一个的长安鑫益增强(002146/002147),今年以来收益率11.48%,年内最大回撤仅为-0.15%。

这只基金去年业绩彪炳,于是今年开始大火,其收益率曲线真正是太好看了,那种只涨不跌的撩人架势,估计任是谁都很难抵挡得住,有图为证:

这是一只明确把自己定位为“绝对收益”目标的基金,从上图中可以明显看出,变化基本就是从杜振业管理这个基金开始。傲人的业绩还使得这个基金的规模激增,先是从2018年一季度的100万瞬间飙升到2019年1季度的30多亿,截至2019年3季度更是直接飙升到70多亿(A类+C类)。

我事先申明我持有这个基金,仓位也不小,最早的一笔买入也近一年了,然后我来讲几个投资注意点:

其一,这个基金随着规模的增大收益率是有所放缓的。

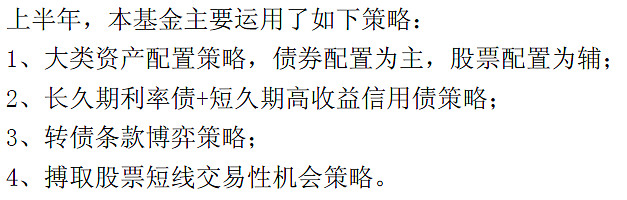

从半年报中可以看到,这个以绝对收益为目标的基金在固收的基础上几乎用上了各种能增加收益的策略:

但是不得不说任何增强策略都是有一定的资金容量的,随着规模的变大有些策略的效果可能就会减弱。

另外我看到有些自媒体在宣传这个基金的时候会讲这个基金从杜振业管理以来的年化收益率高达13%+(并且几乎不回撤),但是我们必须要注意到,这个13%+的收益率事实上可以分成两段(图中箭头所示):

第一段从2018年4月到2019年2月左右其收益率曲线几乎呈45°角,期间年化高达17.88%;但是第二段从2019年2月至今的收益率曲线的角度下降到只有15°左右,期间年化已经回归到相对比较正常的7.62%了。

如前所述我认为这种放缓很有可能是基金的规模大增所导致的,不过目前的收益率我认为依然可以接受,但如果后续继续放缓可能就需要注意了。

另外这个基金的回撤控制能力几乎是同样收益的基金里面做得最顶尖的,这方面甚至可能还能挖些潜力,比如基金经理或许可以适当放大一些些回撤来提高收益率。

其二,这个基金基本上都是散户在投资(99.83%),几乎没有机构的身影(0.17%)。

虽然机构投资者比例不是一个投资的硬性指标,但是可以是一个重要的参考指标。这个基金机构投资者占比过低我认为一个很重要的原因就是这个基金的良好表现持续的时间还太短,截至目前也就是一年多,从年限上来看可能连机构的基金池都不一定进得去。

另外很有意思的一点是,散户投资者投资这个基金基本都是投的C类份额,图中的58.56亿元就是这个基金C类份额的规模,占了总规模的八成以上。

杜振业管理的另一个基金长安裕腾混合的情况和这个长安鑫益很类似,我就不赘述了。

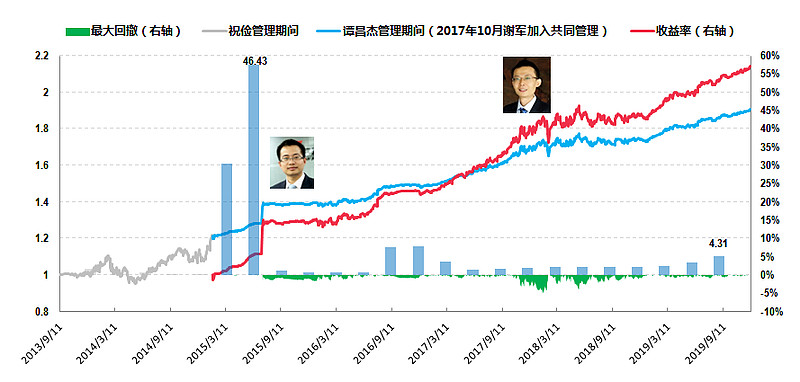

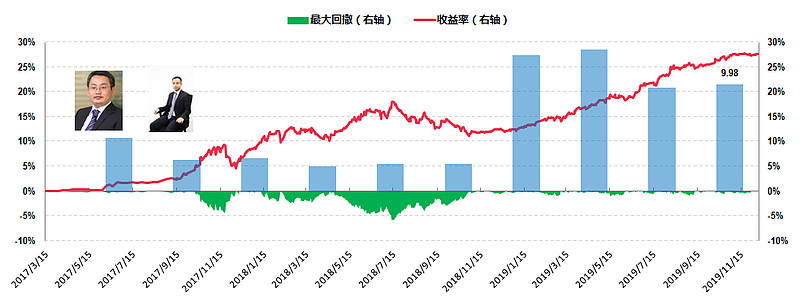

再看第二个的广发趋势优选(000215),今年以来收益率10.03%,年内最大回撤为-0.83%。

这个基金就是我讲过八百遍的基金,两个字:好基。

别的也不多讲了,只就着图简单谈几点:

首先这也是一个明确以“绝对收益”为目标的基金,最关键的是这个基金已经有点“历史悠久”了,从谭昌杰开始管理以来基金历时4年半左右,并且还做到了每年都是正收益——这才是真正的绝对收益!

需要特别讲下的是这个基金的年化收益率,我看到很多人按照谭昌杰管理开始算出来的年化大概能有10%(9.73%),但是你们看图肯定也发现了他刚接手那段时间的规模有个异动,46亿在某一刹那瞬间清零,然后业绩有个飙升,这个明显有巨额赎回的嫌疑了。

如果忽略这一段时间的业绩异常飙升的话,广发趋势的年化收益率大概在7.61%,和上面的长安鑫益第二阶段的7.62%很接近,有所不同的是,广发趋势可是被牛熊严刑拷打过4年多的,显然更应该成为我们选择绝对收益基金的首选,要不萝卜组合怎么会选这个呢。

很奇怪的是这个基金的规模至今仅为4.31亿元,尽管其中机构占比高达64%。

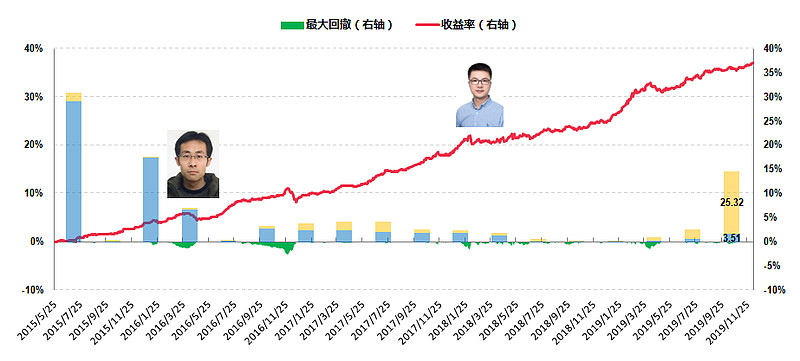

第三个的安信稳健增值(001316/001338)和广发趋势有异曲同工之妙,今年以来收益率9.67%,年内最大回撤为-1.54%。

基金经理张翼飞同样管理了这个基金4年多,年化收益率7.19%;同样的,这个基金也是经历过多年牛熊考验的,并且同样被机构所认可,机构持有比例高达67%。

这个基金倒是没有说过绝对收益这个字眼,但实际上它的“所作所为”基本就是个绝对收益基金,而且这个基金看来已经“暴露”了,因为它最新的总规模已经接近30亿元了。

再看第四个的海通阿尔法对冲(519062),今年以来收益率7.28%,年内最大回撤为-1.94%。

这是一类真正意义上的“绝对收益”基金,你别看他股票仓位高达67%,但这只是它的多头仓位,它还有股指期货做空头仓位做对冲(所以这类基金的名字通常就叫阿尔法对冲基金或者直接叫绝对收益基金),其原理和上面讲到的第三大类完全不一样(具体原理可见文章《对冲基金》,这里不赘述了)。

我记得我以前讲过国内公募做量化对冲的基金不多,仅有的十几二十只对冲基金业绩也非常一般,这个海富通阿尔法对冲算是其中的脱颖而出者。

我以现任基金经理杜晓海管理的这段时期为例(从2018年4月9日开始至今),其年化收益率为8.21%,最大回撤为-2.96%,收益回撤比还是很好的。

虽然同样时间不长(和长安鑫益类似),但是基金的规模还是在慢慢稳定地增长的,其最新规模为16.89亿,并且这个基金还得到了机构的认可,机构占比也高达64%。

必须要强调的一点是,虽然看上去这个基金的投资收益比可能不如上面讲到的第三类的三个绝对收益基金,但是这类绝对收益基金具有极高的资产配置价值,这点做过资产组合的小伙伴可能会理解,因为这类基金和前三类基金的相关性会非常小。

哦对,这一类基金事实上还有个更优质的产品叫做汇添富绝对收益(000762)。

这个基金今年收益率高达13.42%,最大回撤仅为1%。该基金已经运行了将近3年,期间基金经理团队一直没换过人,年化收益率更是“高达”9.31%。

不过很可惜的是这个基金是个定开基金,每6个月才开放一次申赎(下一次开放要明年5月底了),流动性方面没有海富通阿尔法对冲来的好。目前该基金规模近10个亿,机构占比在32%左右。

我同样放个图给大家看看,也是可以作为我们的一个备选基金的,毕竟半年封闭期对于理财资金而言也不算什么对吧。

讲到这里我今天要讲的基金品种就算结束了。

最近我简单总结一下:

今天的文章目的很明确,就是要用合适的基金去部分甚至全部替代银行理财产品,最终讲到的这4-5个基金产品的历史年化收益率基本都在6-10%之间,确切一点来说大部分都集中7%以上(这个收益率可以作为这些产品的预期年化收益率),并且他们的历史最大回撤都在5%以内(只在极端年份出现,常规年份的回撤会更小一些,比如今年都是在2%以内的)。

最重要的一点是,如果按自然年来看收益率的话今天讲的这几个基金还满足年年都是正收益这个非常苛刻的条件(这点经历过跌宕起伏的2016年和万马齐喑的2018年的小伙伴肯定深有体会),我认为这一点是一个基金能替代银行理财的大前提,简称“持有一年不能亏”。

另一个重要的点是,当我们选择用这类基金产品替代理财的时候,我们必须要明白这类产品的收益率并不像银行理财那样是固定的(甚至还是刚兑的):别看今年好几个都是10%以上这种很好很强大的收益率,但去年有两个也出现了2%+和3%+这种很傻很天真的收益率。

话说从刚兑固收到浮动收益(尽管后者长期来看收益率更高)的思想转变,大概是横在小白投资者面前的第一道心理障碍,但这道障碍必须要跨越,因为这是成功投资的第一步,叫做对风险的认识。