文:燕翔、许茹纯、朱成成

核心观点

以科技为代表的新经济,反映了中国经济长周期需要转型升级的理想;以地产为代表的周期,反映了中国经济短周期渴望企稳复苏的现实。

12月初以来,TMT板块持续占优,房地产、有色等周期性行业同样也开始有所起色,一时间市场行情似乎正逐渐由消费+科技为代表的核心资产向周期+科技板块切换。我们认为这背后与其说是投资者在年底基于收益兑现而进行的仓位调整,倒不如说是站在当前时点市场对理想与现实的再一次布局。

近期周期板块的表现不俗离不开这样的现实:

一是房地产、钢铁等周期性板块估值目前处于历史低位,资产性价比相对较高,当前正通过均值回归逐渐修复。具体看,申万一级行业中房地产、钢铁等周期性行业PB估值多处于自下而上的10%历史分位数之下,而对应的ROE却多处于40%分位数之上。

二是当前工业企业产成品存货增速水平已基本处于底部区域,市场投资者普遍认为库存周期有望重新启动,进而对于未来经济存在着弱复苏的预期,而顺周期板块无疑最直接受益于经济复苏。具体看,11月份工业企业产成品存货累计同比为0.3%,创2016年底11月以来最低值,已基本探得周期底部位置。

三是全球制造业PMI同样开始回升,摩根大通全球制造业PMI已由10月份的49.8升至50.3,再度处于荣枯线之上,表明外围需求同样在不断改善,而随着外部缓和以及英国tuoou险的解除,全球经济所处的环境或将进一步趋于稳定。

近期科技板块的持续占优反映出这样的理想:

一是使得国内供应链在核心关键领域国内自主可控的需求大幅提升,这给国内优质企业打开巨大的市场替代空间。与此同时,国内政策也在积极推动国产替代与科技创新的发展,为国内科技企业提供了极大的助力。

二是从基本面的情况来看, 2018年四季度以来,中证800指数成分股中信息技术类企业ROE已经出现较为明显的向上拐点,表明当前科技类企业的盈利已开始在不断改善,预计行业未来向上的弹性空间巨大。

展望后市,我们认为科技仍将是未来的主攻方向,“科技股浪潮”有望持续上演。科技创新是一个永恒的主题,回顾人类发展的历史,其本质就是一部科技创新的历史。而这其中,通讯技术在科技革命中起着极其关键的作用,可以说每一次新技术的大规模推广和使用都是以通讯为先导的。今天5G通讯网络已经开始铺设,低时延、高速度的通讯网络很快就会建成,万物互联的基础设施即将具备。整个信息技术的产业即将再次迎来大爆发。我们认为一场基于万物互联的智能革命就在眼前,未来的核心资产将在这里产生。

而从短期来看,另一方面,从近期公布的经济数据来看,国内经济也确实出现了边际企稳以及弱复苏迹象,所以低估值的顺周期板块同样存在一定的交易性机会。综合来看,我们认为,未来一段时间内行情继续在科技与周期之间,仍会是市场向前的主线条。

大类资产表现一览:股弱债强,黄金大涨

上周各大类资产价格中,股票市场表现相对一般,债券价格表现强势,商品市场中工业品和农产品价格延续涨势,黄金价格环比大幅上涨。具体来看,股票市场中,沪深300指数单周上涨0.1%,创业板指单周小幅跌0.2%。债券市场中,十年国债到期收益率环比大幅下降5.2bp。商品市场中南华工业品指数环比小幅上涨0.6%,南华农业品指数环比同涨0.6%。黄金价格环比大幅回升2.1%。上周上证综指环比基本持平,国信价值指数单周小幅上涨0.2%。

上周我们统计的全球各主要股票指数普遍上涨。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数屡创新高,单周分别涨0.6%、0.7%和0.9%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数分别上涨0.3%、0.1%和0.8%,澳洲标普200指数涨0.1%,恒生指数单周上涨1.3%,韩国综合指数环比基本持平,日经225指数小幅涨0.1%。新兴市场上俄罗斯RTS指数单周上涨1.7%,在新兴市场中涨幅居前。圣保罗IBOVESPA指数和台湾加权指数涨幅次之,单周分别上涨1.2和1.1%。泰国综指单周上涨0.3%,孟买SENSEX30指数单周跌0.3%。

行业一周表现:有色、建材大幅领涨

上周申万28个一级行业下跌略多,板块分化较为明显,其中有色和建材行业领涨,而计算机、农业行业表现较差。具体来看,上周有色行业单周大幅上涨6.8%,在申万各一级行业中涨幅居前,建筑材料和综合行业涨幅次之,单周分别上涨3.8%和3.2%。而计算机行业表现较差,单周下跌2.0%,农林牧渔和公用事业单周分别下跌1.8%和1.3%,表现同样较为靠后。

申万二级子行业同样下跌居多。具体来看,稀有金属行业单周上涨11.2%,领涨所有二级子行业,黄金和金属非金属新材料行业涨幅次之,单周涨幅分别为5.7%和4.7%。而农业综合、动物保健和畜禽养殖等行业跌幅居前,表现垫底。

风格指数:各风格指数下跌居多

上周市场各风格指数下跌居多,其中中市净率股和绩优股小幅领涨,而微利股和高市盈率股跌幅居前。具体来看,上周中市净率股、绩优股周涨幅分别为0.7%和0.5%,涨幅均小于1%。而微利股、高市盈率股和低市净率股单周分别下跌1.0%、0.7%和0.3%,表现较为靠后。小盘股表现弱于大中盘股,上周大盘股环比上涨0.1%,中盘股涨0.4%,小盘股跌0.1%。

上周各主题概念指数多数下跌。其中石墨烯、稀土永磁、锂电池三个概念板块表现居前,而智能汽车、X J区域振兴和垃圾发电等概念板块表现靠后。

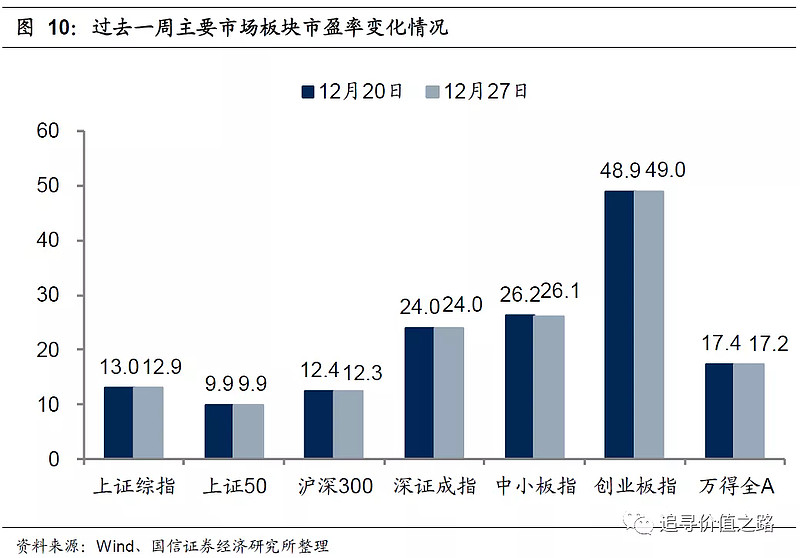

估值水平:创业板相对估值小幅回升

@蛋卷基金 @今日话题 @只需要五次 @黄籘酒 @赤箭 @A向钱看向厚赚 @期权小能手 @资金的情绪 @徒步投资笔记 @A向钱看向厚赚 @小散的逆袭 @第8號當鋪

$深证成指(SZ399001)$ $创新ETF(SZ159987)$ 银华MSCI

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎。