文:燕翔、许茹纯、朱成成

核心观点

策略观点:摇摆在科技与周期之间

12月份以来国内外经济和政策环境渐渐趋于稳定。12实际上,从近期公布的经济数据来看,国内经济也确实出现了边际企稳以及弱复苏迹象。11月30日,统计局公布公布了11月份PMI数据,总体来看,11月份PMI数据出现了大幅的好转,各细项数据环比普遍改善。具体看,2019年11月份,制造业PMI指数为50.2%,比上月上升0.9个百分点,时隔7个月再度站上荣枯线之上。非制造业PMI指数为54.4%,比上月提高1.6个百分点,显示出非制造业景气度进一步加强。综合PMI产出指数为53.7%,比上月上升1.7个百分点。11月的经济数据进一步验证了经济的弱复苏迹象,工业增加值增速明显加快、好于预期。2019年11月份,规模以上工业增加值同比实际增长6.2%,比10月份加快1.5个百分点。1-11月份,规模以上工业增加值同比增长5.6%。分行业看,11月份,41个大类行业中也有38个行业增加值保持同比增长。消费方面的数据也颇为亮眼,消费升级类商品较快增长。11月份,社会消费品零售总额38094亿元,同比增长8.0%,增速比上月加快0.8个百分点。

1-11月份,社会消费品零售总额同比增长8.0%。1-11月份,全国网上零售额94958亿元,同比增长16.6%,增速比1-10月份提高0.2个百分点。固定资产投资增速同样保持平稳,1-11月份,全国固定资产投资533718亿元,同比增长5.2%,增速与1-10月份持平。在这样的背景下上证综指自12月份开始带量回升,且当前已再度收复3000点,春季行情似乎已开始提前展开。

从板块表现方面看,12月初以来,TMT显著占优,而房地产、有色等周期板块同样开始有所起色。展位后市,我们认为科技仍将是未来的主攻方向,“科技股浪潮”有望持续上演。一方面,自主可控与国产替代趋势为优质科技类企业创造了广阔的市场空间,政策扶持也为国内科技企业提供了极大的助力,另一方面,从基本面的情况来看,科技板块盈利上行周期拐点或许已经出现,行业未来向上的弹性空间巨大。不过考虑到当前科技板块估值水平并不低,我们认为仍需警惕板块估值向下出现阶段性调整的风险。

此外短期来看,顺周期板块同样存在一定的交易性机会,未来的市场行情或将摇摆于科技与周期之间。一是当前工业企业产成品存货同比增速处于低位,市场投资者普遍认为库存周期有望启动,叠加南华商品指数近期也在不断上行,因此市场对于未来经济存在着弱复苏的预期。另外就是房地产、采掘、钢铁等周期性板块估值目前处于历史低位,后期通过均值回归同样存在着上涨的动力。

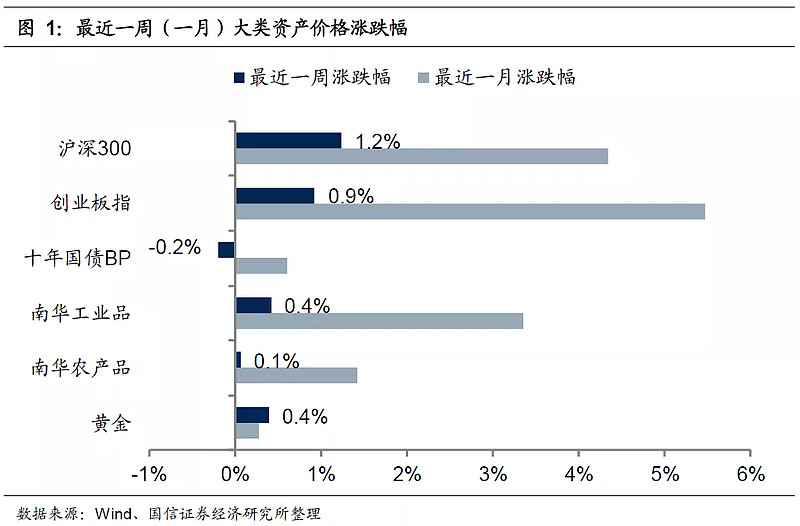

大类资产表现一览:股债双牛,商品续涨

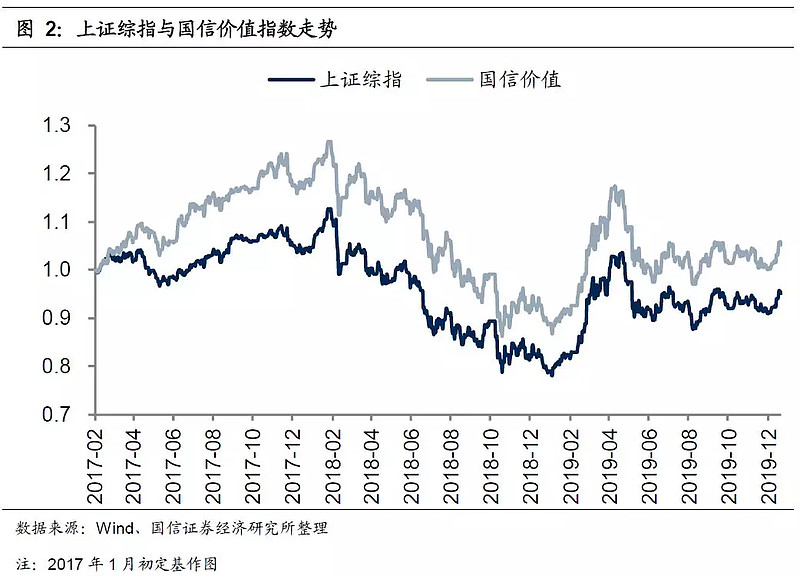

上周各大类资产价格中,股票市场表现较为亮眼,债券价格同样小幅上行,商品市场中工业品和农产品价格延续涨势,黄金价格环比回升。具体来看,股票市场中,沪深300指数单周上涨1.2%,创业板指单周小幅涨0.9%。债券市场中,十年国债到期收益率环比继续下降0.2bp。商品市场中南华工业品指数环比小幅上涨0.4%,南华农业品指数环比涨0.1%。黄金价格环比回升0.4%。上周上证综指单周上涨1.3%,国信价值指数单周大涨2.1%。

上周我们统计的全球各主要股票指数同样普遍上涨。具体来看,发达市场中 美股标普500指数、道琼斯工业指数、纳斯达克指数集体回升,单周分别涨1.7%、1.1%和2.2%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数分别上涨1.7%、0.3%和3.1%,澳洲标普200指数涨1.1%,恒生指数单周小幅上涨0.7%,韩国综合指数单周涨1.6%,日经225指数跌0.9%。新兴市场上圣保罗IBOVESPA指数单周上涨2.3%,在新兴市场中涨幅居前。孟买SENSEX30指数和俄罗斯RTS指数涨幅次之,单周分别上涨1.6和1.5%。台湾加权指数小幅上涨0.3%,泰国综指单周下跌0.1%。

行业一周表现:传媒、地产行业领涨

上周申万28个一级行业普遍上涨,仅食品饮料行业收跌,其中传媒和房地产行业领涨。具体来看,上周传媒行业单周大幅上涨5.2%,在申万各一级行业中涨幅居前,房地产和轻工制造行业涨幅次之,单周分别上涨4.4%和3.0%。而食品饮料行业表现较差,单周小幅下跌0.7%,钢铁和休闲服务单周分别上涨0.0%和0.1%,表现同样较为靠后。

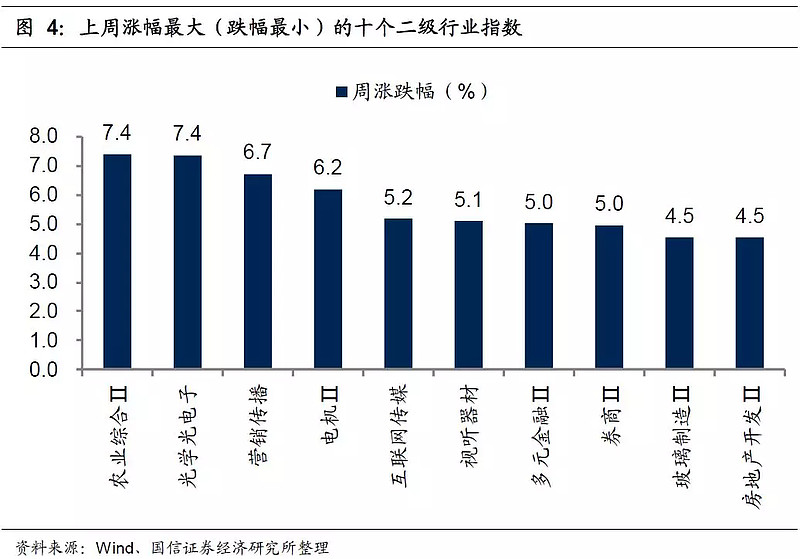

申万二级子行业同样上涨居多。具体来看,农业综合行业单周上涨7.4%,领涨所有二级子行业,光学光电子和营销传播行业涨幅次之,单周涨幅分别为7.4%和6.7%。而半导体、旅游综合和保险等行业跌幅居前,表现垫底。

风格指数:中低价股指数表现居前

上周市场各风格指数上涨居多,其中中价股和低价股大幅领涨,而绩优股和高市净率股涨幅靠后。具体来看,上周中价股、低价股和亏损股周涨幅分别为3.3%、3.3%和3.1%,涨幅均在3.0%之上。而绩优股、高市净率股和高价股单周分别下跌0.6%、0.6%和0.4%,是仅有的三个下跌的风格指数。大盘股表现弱于中小盘股,上周大盘股环比上涨1.1%,中盘股和小盘股分别涨1.7%和2.4%。

上周各主题概念指数仅IPV6概念下跌。其中网络游戏、在线旅游、动漫三个概念板块表现居前,而IPV6、去IOE和征信等概念板块表现靠后。

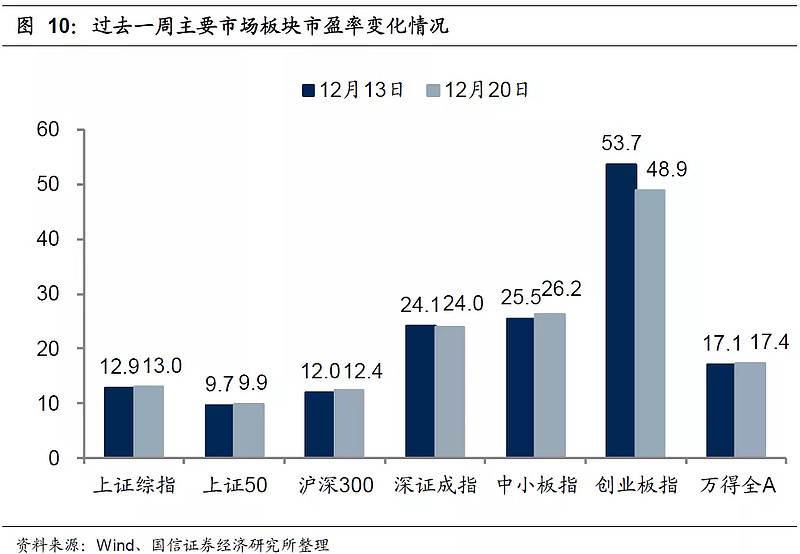

估值水平:创业板相对估值大幅下滑

@蛋卷基金 @今日话题 @只需要五次 @黄籘酒 @赤箭 @A向钱看向厚赚 @期权小能手 @资金的情绪 @徒步投资笔记 @A向钱看向厚赚 @小散的逆袭 @第8號當鋪

$深证成指(SZ399001)$ $创新ETF(SZ159987)$ 银华MSCI

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎。