文:燕翔、许茹纯、朱成成

核心结论

核心观点:全球股市再迎普涨,科技板块表现夺目总体来看,上周全球股市普涨,我们统计的全球19个主要股指全部上涨,其中新兴市场表现显著好于发达市场。我们认为上周全球股市普涨的原因主要在于以下几点:((3)日本上调三季度经济增速至1.8%,增幅高于初步统计的0.2%。(4)欧洲央行政策声明显示,预计利率会保持目前或较低的水平,债券购买将继续,直到利率上调,每月购债规模为200亿欧元。总体看来。

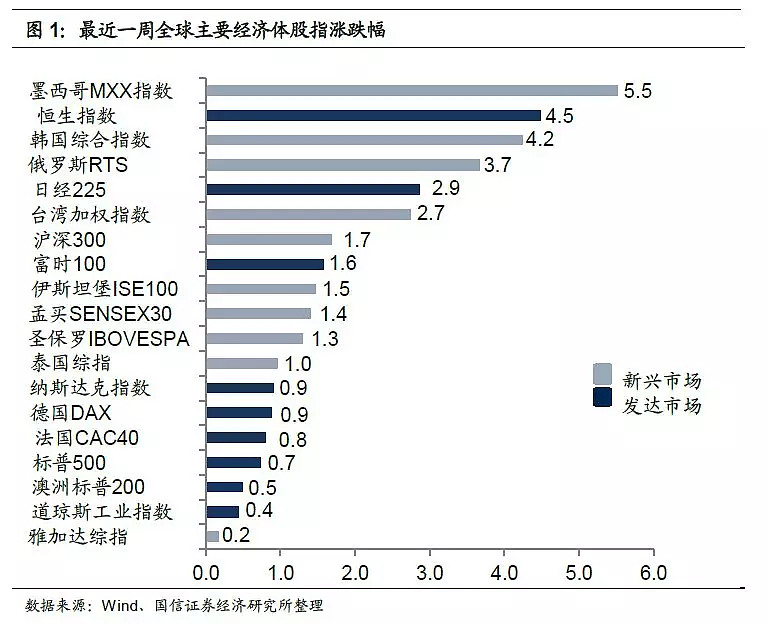

全球:全球股市再迎普涨,科技板块表现夺目总体来看,上周全球股市普涨,我们统计的全球19个主要股指全部上涨,其中新兴市场表现显著好于发达市场。分地区来看,上周发达市场股指全部收涨,恒生指数、日经225指数、富时100指数涨幅较大。新兴市场股指同样全部上涨,其中墨西哥MXX指数、韩国综合指数、俄罗斯RTS大幅领涨。上周全球市场一级行业普遍上涨,仅房地产行业下跌0.7个百分点。

美股:中美磋商达成协议,三大股指延续升势上周美股延续反弹趋势,三大指数收涨。我们认为支撑美股再度收涨的因素主要在于以下几点:(1(2)为防止年终流动性紧缩,美联储未来30天预计将通过回购操作向市场注入近5000亿美元流动性。(3)此前公布的非农数据显示,美国11月非农就业人口增加26.6万,增幅创10个月新高,且远高于预期值18.0万。具体看,上周道琼斯工业指数、标普500指数、纳斯达克指数分别上涨0.4%、0.7%、0.9%。港股:恒生指数强劲反弹,一级行业普遍上行上周港股大涨,恒生指数反弹势头强劲。具体来看,上周港股恒生指数单周上涨4.5%,恒生中国企业指数单周上涨4.1%。从变化趋势来看,5月初受外围市场升级影响,港股急剧回落,虽然6月份出现了短暂的反弹,但7月份以来,港股两大指数中枢再下一台阶,且当前走势依然较为震荡。AH股:AH溢价环比回落,传媒行业涨幅居前AH溢价指数收盘价为127.3,环比下降1.5%。分行业看,截至上周五,建筑材料、国防军工和电气设备行业平均溢价率居前,分别为2.7、1.8和1.5,而食品饮料行业继续垫底,仅为0.1。从近四周变化幅度来看,传媒和电气设备行业溢价率涨幅居前,而通信和国防军工行业溢价率下滑较多。

全球:全球股市再迎普涨,科技板块表现夺目

总体来看,上周全球股市普涨,我们统计的全球19个主要股指全部上涨,从涨幅来看,新兴市场表现更加强势。我们认为上周全球股市普涨的原因主要在于以下几点:(3)日本上调三季度经济增速至1.8%,增幅高于初步统计的0.2%。(4)欧洲央行政策声明显示,预计利率会保持目前或较低的水平,债券购买将继续,直到利率上调,每月购债规模为200亿欧元。总体看来,,日本经济增速超预期,欧洲央行货币政策维持宽松等多重利好消息支撑下,我们统计的主要股指全部收涨。

分地区来看,上周发达市场股指全部收涨,恒生指数、日经225指数、富时100指数涨幅较大。具体来看,美股市场上道琼斯工业指数、标普500指数、纳斯达克指数,分别上涨0.4%、0.7%、0.9%。欧洲市场上法国CAC40指数、德国DAX指数、富时100指数,分别上涨0.8%、0.9%、1.6%。亚太市场上日经225指数、恒生指数分别上涨2.9%、4.5%。澳洲标普200指数上涨0.5%。

新兴市场股指全部上涨,其中墨西哥MXX指数、韩国综合指数、俄罗斯RTS大幅领涨。具体来看,墨西哥MXX指数、韩国综合指数、俄罗斯RTS,分别上涨5.5%、4.2%、3.7%。台湾加权指数、沪深300、伊斯坦堡ISE100、孟买SENSEX30,分别上涨2.7%、1.7%、1.5%、1.4%。圣保罗IBOVESPA、泰国综指、雅加达综指,分别上涨1.3%、1.0%、0.2%。

就国内A股市场来看,截至12月13日,上证综指上涨1.9%,同期中证国信价值指数(931052)当周上涨1.8%。自2017年年初以来,上证综指累计下跌5.4%,中证国信价值指数累计上涨4.2%,国信价值指数相对大盘指数依然存在较为显著的超额收益。

上周全球市场一级行业普遍上涨,仅房地产行业下跌0.7个百分点。具体来看,信息科技、原材料、金融分别上涨3.2%、2.8%、2.6%,在各一级行业中表现居前。而房地产、电信业务、日常消费品行业表现居后,分别下跌0.7%、上涨0.8%、上涨0.9%。二级行业中,半导体产品与设备Ⅱ、技术硬件与设备、消费者服务涨幅靠前,分别上涨5.8%、3.8%、3.0%。房地产、医疗保健设备与服务、电信业务Ⅱ行业表现居后,分别下跌0.7%、上涨0.3%、上涨0.4%。

分地区来看,上周发达市场一级行业中,信息科技、金融、原材料行业领涨,仅房地产行业出现下跌,与全球市场走势大体一致。具体来看,信息科技、金融、原材料分别上涨2.7%、2.5%、2.5%,涨幅领先于其他一级行业。而房地产、电信业务、日常消费品行业分别下跌1.4%、上涨0.2%、上涨0.8%。二级行业中,半导体产品与设备Ⅱ、技术硬件与设备、消费者服务涨幅靠前,分别上涨5.1%、3.0%、3.0%。房地产、电信业务Ⅱ、媒体Ⅱ行业表现不佳,分别下跌1.4%、上涨0.1%、上涨0.2%。

上周新兴市场中,一级行业全部上涨,信息科技行业强势领涨。具体来看,一级行业中信息科技、房地产、电信业务领涨,单周分别上涨7.1%、4.7%、4.6%。涨幅较小的一级行业为医疗保健、日常消费品、公用事业,分别上涨1.8%、1.9%、2.0%。二级行业中,半导体产品与设备Ⅱ、技术硬件与设备、媒体Ⅱ涨幅靠前,分别上涨8.1%、7.8%、6.3%。耐用消费品与服装、软件与服务表现不佳,分别下跌0.3%、上涨0.5%。

美股:,三大股指延续升势

上周美股延续上涨趋势,三大指数纷纷收涨。我们认为支撑美股再度收涨的因素主要在于以下几点:((2)为防止年终流动性紧缩,13日凌晨,NY FED发布了最新的“回购操作声明”,按照计算,若加上600亿美元的国库券购买,美联储未来30天将总共注入近5000亿美元。(3)此前公布的非农数据显示,美国11月非农就业人口增加26.6万,增幅创10个月新高,且远高于预期值18.0万。综合看来,在、美联储回购操作的持续推进、非农数据的优异表现等利好消息的影响下,美股三大指数再度收涨。具体看,道琼斯工业指数、标普500指数、纳斯达克指数,分别上涨0.4%、0.7%、0.9%。

分行业来看,上周标普500各行业指数大多收涨,信息技术行业领涨,房地产、电信行业表现居后。具体来看,信息技术、可选消费和金融分别上涨2.0%、1.1%和1.0%,而出现下跌的两个行业为电信、房地产,分别下跌0.7%、2.6%。从估值角度来看,近四周,美股标普多数行业估值有所上升。

个股情况来看,上周标普500指数成份股中涨幅居前的10只个股分别是:太平洋煤气与电力、西部数据、自由港麦克莫兰公司、美泰公司、思佳讯解决方案、山脉资源集团、哈利伯顿、美光科技、阿帕奇石油、永利度假,涨幅分别为16.5%、10.6%、10.6%、10.5%、10.4%、9.9%、7.4%、6.8%、6.8%、6.7%。

港股:恒生指数强劲反弹,一级行业普遍上行

上周港股大涨,恒生指数反弹势头强劲。具体来看,上周港股恒生指数单周上涨4.5%,恒生中国企业指数单周上涨4.1%。从变化趋势来看,5月初受外围市场升级影响,港股急剧回落,虽然6月份出现了短暂的反弹,但7月份以来,港股两大指数中枢再下一台阶,且当前走势依然较为震荡。

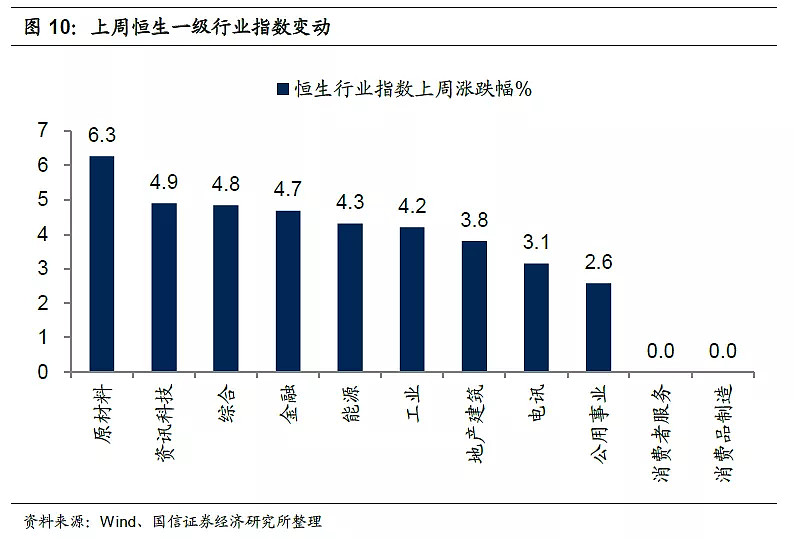

上周恒生指数大涨,原材料、资讯科技、综合行业大幅领涨,消费品制造、消费者服务行业表现居后。其中原材料、资讯科技、综合位居前三,分别上涨6.3%、4.9%、4.8%;表现相对较差的是消费品制造、消费者服务,均与此前一周持平。没有板块出现下跌。

截止12月13日,当月沪港通资金净流入225.98亿元。从北上资金持股行业分布来看,金融行业占比仍最大,为47.5%。非必需性消费和资讯科技行业次之,比重分别为11.2%和10.6%。从行业分布占比变化来看,近四周资讯科技业和非必需性消费占比提高较大,而金融业和工业占比回落幅度居前。

个股情况来看,上周港股通成份股涨幅居前的10只个股分别为五矿资源(原材料业)、澳门励骏(非必需性消费)、东方海外国际(工业)、中信建投证券(金融业)、*信德集团(综合企业)、富力地产(地产建筑业)、和谐汽车(非必需性消费)、中国联塑(地产建筑业)、理文造纸(原材料业)和中骏置业(地产建筑业),涨幅分别为21.5%、18.0%、16.0%、14.7%、13.7%、12.9%、12.7%、12.4%、12.4%、12.0%。

AH股:AH溢价环比回落,传媒行业涨幅居前

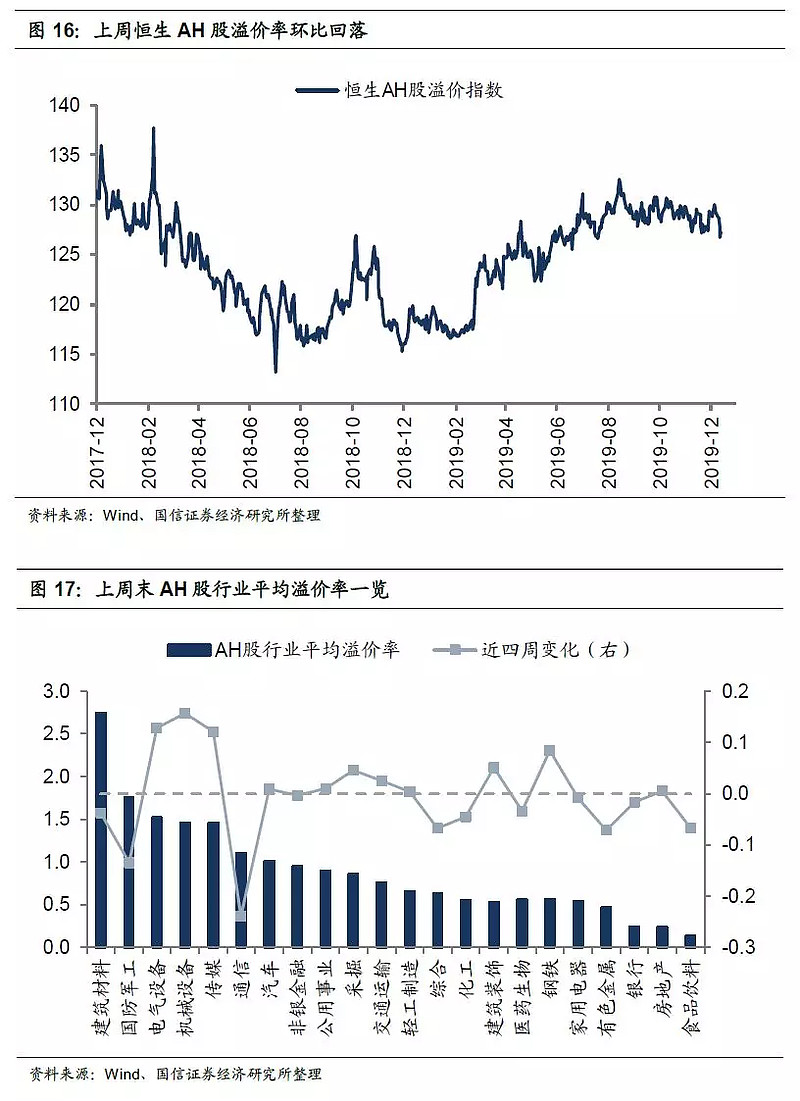

上周AH股溢价率环比下降1.5%。截止上周五,AH溢价指数收盘价为127.3,环比下降1.5%。从变化趋势来看,AH股溢价指数今年年初至2月底出现一波急剧上升走势,随后3月份至5月份两个月涨幅有所放缓,而5月底以来,AH股溢价指数再度震荡上行,且当前基本处于2017年下半年以来中枢水平之上。

分行业看,截至上周五,建筑材料、国防军工和电气设备行业平均溢价率居前,分别为2.7、1.8和1.5,而食品饮料行业继续垫底,仅为0.1。从近四周变化幅度来看,传媒和电气设备行业溢价率涨幅居前,分别上升0.14和0.13。而通信和国防军工行业溢价率下滑较多,相比四周前分别回落0.17和0.10。

个股来看,截止上周五,AH比价前五的公司分别是洛阳玻璃(建筑材料)、浙江世宝(汽车)、*ST京城(机械设备)、*ST墨龙(机械设备)和*一拖股份(机械设备),分别为6.5、5.6、4.5、4.4、4.3。

@蛋卷基金 @今日话题 @只需要五次 @黄籘酒 @赤箭 @A向钱看向厚赚 @期权小能手 @资金的情绪 @徒步投资笔记 @A向钱看向厚赚 @小散的逆袭 @第8號當鋪

$深证成指(SZ399001)$ $创新ETF(SZ159987)$ 银华MSCI

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎。