截止2023年5月26日收盘,$贵州茅台(SH600519)$ 的每股价格从2021年2月18日的高点2565元(前复权)跌至1691元,区间跌幅34%,年初至今跌幅2.11%。

贵州茅台作为A股上市公司优质资产,其历史投资回报率一直非常优异,在当下弱复苏的经济环境中,未来股价还有增长潜力吗?

长期来看,公司股价的增长与业绩强相关,贵州茅台的历史业绩回报非常优秀,带动了其股价历史上的长期走高。

回望历史,立足当下,展望未来。贵州茅台未来业绩在行业利润加速向头部集中的格局下,结合公司自身产能扩张和未来产品提价的潜质,业绩有望实现持续稳定增长。

茅台酒与系列酒双轮驱动,2022年业绩增长稳定

2022年贵州茅台营业收入同增18.66%,扣非净利润同增19.42%;毛利率小幅微增至91.87%,且因三费控制良好,销售净利率和净资产收益率皆同比微增。从现金流量表看销售首先情况依然很稳健且优秀,2022年收现比延续了以往持续大于1的状况,当年经营活动现金流净额与净利润比值较小,不过结合现金流量表和公司解释可看出,皆是茅台财务公司金融活动的影响,不影响公司的主营业务。

2023年一季度,公司营收和净利润延续两位数增长态势,毛利率、净利率指标依然优秀。

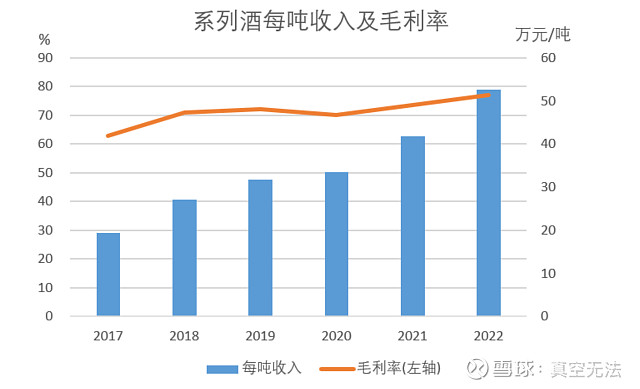

2022年茅台酒销售首次突破1000亿元,受益于直销渠道提价销售,毛利率创下94.19%新高,每吨收入285万元/吨。按1499元/500ML飞天茅台出厂价,折算约每吨282万元(1499×2124/1.13/10000),相对比可知,提价策略收效显著。

系列酒在销量和销售收入皆增长的基础下,实现毛利率与单吨收入稳步上行,当年实现毛利率77.22%,每吨收入53万元/吨。

(数据来源:公司财报,制图:真空无法)

提直降代销售策略效果显著,助力提升业绩增长

2022年上半年,贵州茅台数字营销APP-i茅台,正式推出运行,扩宽了公司直销渠道。2022年全年“i茅台数字营销平台”销售收入118.83亿元,占直销收入的24%,占营业收入的9.6%。

贵州茅台的直销渠道除i茅台,还包括公司的自营渠道,得益于“提直降代”销售策略,公司直销收入2022年实现翻倍增长,直销收入占营业收入比重由2021年的22.7%提升至2022年的39.9%,直销毛利率高达96.2%,每吨平均收入由2020年的337万元/吨提升至2022年的441万元/吨。

与之对应,批发代理销售收入2022年同比降低9%,是近几年来首次负增长,毛利率由2018年的91.08%下降至2022年的89.02%,每吨平均收入由2020年的136万元/吨下降至2022年的131万元/吨。由2022年批发代理渠道销量5.7万吨,茅台酒销量3.8万吨可知,批发代理渠道销售了大量系列酒,系列酒价格低,故会拉低批发代理渠道每吨单价,但由2022年批发代理渠道每吨单价和毛利率下降,可推断贵州茅台降低了批发代理渠道结算价格。

直销渠道收入的快速增长,不可避免会挤压批发代理渠道收入,重要的是经销商的核心利益是否会被触动,从而带动经销商主动降低库存,进而影响终端价格,降低茅台品牌价值,这取决于公司与经销商之间的博弈,毕竟茅台如今终端价格大幅高于出厂价的现状,很大程度上是由经销商的助力推动的。因此,提直降代策略的快速实施是否会削弱品牌价值是一个潜在的风险因素 。

大股东让利,归母ROE大幅增长

2022年贵州茅台平均净资产收益率32.41%,较2021年29.9%显著提升。用杜邦分析法拆分净资产收益率,较去年相比,权益乘数小幅下降,资产周转率和销售净利率皆小幅上升,带动总资产净利率提升,净利率的提升得益于营收增长幅度大于营业成本增长幅度,从而带动毛利率提升,得益于茅台稳定的费用控制能力,2022年期间费用率下降至8.91%,从而带动净利率升高。

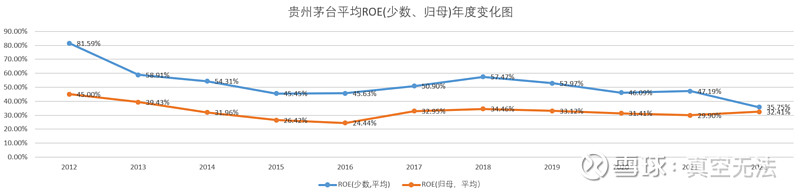

2022年贵州茅台一大亮点是,大股东茅台集团让利于上市公司股东,具体体现就是2022年少数股东净资产收益率大幅下降,基本与归母ROE一致。

(数据来源:公司财报,制图:真空无法)

具体来分析,就是母公司(贵州茅台),上调了与下属控股子公司茅台酒销售公司的内部结算价,将更多利润留在母公司,导致销售公司利润变少,从而减少了少数股东的利润(茅台集团持有销售公司5%股份比例),直接的证据就是上图中少数股东ROE和归母ROE在2022年的变化,这对上市公司股东确实是一利好,至于公司管理层和茅台集团的动机和行为持续性,继续观察。

行业渠道冷热分化,内卷开始,未来集中度有望继续提升

2022年,20家上市酒企营收同比增长15.1%,利润总额同比增长19.6%;2023年第一季度,20家上市酒企中有15家实现营收超两位数增长,13家实现利润总额超两位数增长,延续了白酒企业近几年来一直的优秀业绩表现。

但与白酒企业持续稳定的业绩表现相比,下游经销商的日子并不是太好过。$华致酒行(SZ300755)$ 作为代理茅台、五粮液等头部名酒的白酒下游渠道龙头企业,2015年至2021年实现营收和净利润持续增长,在2022年虽实现了营收的同增,但归母净利润同比大幅下降46%,2023年第一季度,归母净利润再度重挫59%,疫情管控的放开和春节的双重利好在这里并没有得到体现。

从上市酒企来看,2022年白酒依然处于较好的景气度中,可从下游经销渠道来看,2022年以来,是处于困难的时期,之前市场盛传的上游酒企向下游渠道压货,恐怕并非空穴来风。

根据统计局数据,全国规模以上白酒企业2022年完成酿酒总产量671.24万千升,同比下降5.58%,产量跌至不足2016年高峰时一半,实现销售收入6626.45亿元,同比增长9.6%,实现利润总额2201.72亿元,同比增长29.4%;2023年第一季度,完成酿酒总产量148.3万千升,同比骤降19%。

上市20家酒企2022年实现利润总额1806.13亿元,占到行业八成以上,其中6家头部酒企(茅五洋泸、汾酒、古井)利润总额占行业比重超过七五成,占比更加强势。回顾2012年,6家酒企利润总额占行业比重约6成,利润正在快速向行业头部集中。

正如市场观点认为,白酒行业已经步入产业调整转型期,消化库存是2023年的首要任务,行业头部效应非常明显,市场份额加速向头部企业集中。

未来业绩有望持续稳定增长

茅台酒当年可供销量基本由四年前的基酒产量决定,2022年至2025年对应的2018年至2021年的基酒产量,从4.97万吨/年增长至5.65万吨/年;2022年茅台酒投放比例(销量占四年前-2018年基酒产量)为76%,远小于2020年和2021年的85%,为未来留下了余量。

2022年12月,贵州茅台董事会审议并通过《关于投资建设茅台酒“十四五”技改建设项目的议案》,投资约155.16亿元建设茅台酒“十四五”技改建设项目,项目建设周期为48个月,所需资金由公司自筹解决。项目建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。

贵州茅台2022年茅台酒实际产能5.68万吨/年,仅比2021年5.65万吨/年,略微增长,而自从2020年开始,茅台酒设计产能已至瓶颈期,维持在年4.27(万吨/年)左右。“十四五”技改建设项目建成后新增的茅台酒产能约占2022年产能35%,虽然是四年后项目才建设完毕,但根据贵州茅台以往的产能扩张经验,很有可能在建设期间,产能便会逐步的释放,这无疑为来来占据更高的市场份额打下坚实的生产基础。

贵州茅台在2022年年报中披露2023年经营计划,目标是实现营业总收入较2022年增长15%,结合茅台酒出厂价上调的可能性和直销占比的进一步提升,未来业绩有望持续稳定增长。

声明:本文为作者个人思考记录,文中任何观点和看法,均可能充满作者个人的偏见和错误。文章内容不作为投资建议,据此作出投资决策者,风险自负!