在证券投资的路上,有多种方法可供选择。何为投资,何为投机?界限并不是很清晰,非要给它一个定义,也无必要,两者目的都是为了实现资本增值。从字面上理解,投资是对一个未来可能实现价值的项目、团体或是公司提供资本投入,以期未来实现收益。投机是因为市场对一个可以交易的标的有一个预期的波动或是因为其它因素引起的市场价格错位,可以在一个交易过程中实现盈利。为了不把这两者弄得这么复杂,我们在证券市场的作为都统称投资。

自证券市场建立以来,以其交易的便捷性和加速了社会工业化进程的贡献而为人们所关注与热切的参与。在证券市场的初期,市场是没有投资理论可言的,随着市场的发展,以及一些投资天才的出现,市场慢慢形成了以李佛尔摩为代表的市场趋势派和以格雷厄姆为代表的价值投资派。

李佛尔摩著有《股票大作手回忆录》,书中讲述了其波澜壮阔的一生,从一个未受过教育的穷小子,靠着对市场的敏锐和独特的方法,成为20世纪公认的“投机之王”,其最著名的战役就是1929年做空美元,大赚1亿美元,在那时华尔街金融界的泰斗摩根先生亲自请求他不要再做空美国。他习惯于单打独斗,独立思考、独立决策。他不停的捕捉市场交易机会,一生几次破产,几次崛起,最后死于自杀。如果通读他的回忆录,不得不感慨这确实是一个天才,天生为交易而生,他的交易思想有很多可取之处,尤其是在趋势确立之后再下重手,不轻易交易。但是他这条路,大部分人都是没有办法学习的,首先对市场、对价格的敏感度,绝大部分人就没有,再就是勤奋,对交易极度痴迷,每个人要学习他前,首先自问一下,自己是否是天才。同时,就对李佛尔摩来说,采用这套方法还是使他数次破产,最后死于自杀,也就是说这套方法不是一套百分之百能成功的方法,这套方法肯定存在盲区,也就是说这套方法存在一些不可控的因素,有可能导致投资彻底的失败。到了近期,对市场趋势派理论有突出贡献的是索罗斯先生,他以波普尔哲学为基础,对金融市场有着深刻的理解,以金融哲学家自居,著有《金融炼金术》、《开放世界及其敌人》,提出了反身性理论,也就是趋势有加强趋势的力量,当资产价格被错误定位时,市场会进一步强化它,更加泡沫化或是更去泡沫化。他同时以物理学家卢森堡的测不准原理来理解证券价格,市场时时会错误定义证券资产价格,而投资家就是在这种错误定价中寻找机会,以待纠错时实现收益,而在市场惯性中,也就是“反身性”中实现盈利。1992年做空英镑,短时间获利10亿美元;1998年亚洲金融危机做空泰国成功,做空香港时,因大陆的强力狙击,未成功;2012年做空日元,再次短时间获利10亿美元。索罗斯对于整个世界经济走势、货币汇率、证券市场都有很深了解,不停的寻找猎物,随时准备行动。这样的投资经历,没有足够的知识储备、充沛的精力、天赋才能,很难做到。

当证券市场沉醉于不停交易,参与者们热衷于打听小道消息,内幕交易横行,假消息充斥于市场的时候,市场出现了一批以格雷厄姆为代表的以研究企业价值的证券投资者。格雷厄姆是一个文学教授,有很深的文学素养和学术功底,他对证券以及证券市场进行了成功的实践以及深入的思考,和戴维合著了《证券分析》。此书为价值投资的“圣经”,格雷厄姆可谓价值投资的鼻祖,此书最核心的思想就是:买股票就是买公司;买股票一定要在表观价格远低于价值的时候买入,要有安全边际(巴菲特言:以0.4美元买入价值1美元的东西)。从定性和定量两方面解决了投资者的疑惑,买股票就是买公司,就是定性,这是一个方向性的东西,证券不再是一张纸或是一串数字,而是实实在在的公司,是一个我们生活中存在的真实的社会组织,也许我们生活中就会用到他的产品,或是就在我们身边。安全边际在实际操作中给予了最富有创见性的回答,但又是我们每天都希望做的事情,我们去市场上购物的时候,总是希望商家打折,我们可以买到物美价廉的东西,但是在证券购买上,杂音太多,投资者很容易迷失自己,在众多信息中,恰恰忘记了“砍价”,格雷厄姆一针见血的指出有足够的安全边际才是买入的时机。当然如何定义什么时候是安全边际,这需要大量数据。格雷厄姆提出价值投资应该遵循的基本规律,自己按着这套规律在资本市场获得了极大的成功。他的一批学生按着他这套方法,从20世纪至今不断的在资本市场成功的实践,获得了巨大的财富与名声,他们的成功,不是单个人的成功,是一批人的成功,并且这种成功具备可持续性,这是一个值得人深思的现象。说明以格雷厄姆为源头的价值投资是可以学习、可以模仿的。在众多格雷厄姆的学生中,巴菲特业绩出色,并不停的学习、完善价值投资理念,吸取了费雪了价值成长理论以及其搭档芒格的购买优秀企业的理念,提出了“护城河理论”,解决了价值投资能否持续性的大问题,巴菲特也因此成为了整个投资界的传奇,实现了“前无古人”的投资成绩。格雷厄姆的“安全边际”与巴菲特的“护城河”,使价值投资有了坚实的理论基础,同时更加强了价值投资的可操作性。

在巴菲特的早期,他严格的按照格雷厄姆的理论去寻找被市场低估的企业,按照这个方法他找到了很多有价值的股票,同时有些股票虽然票面价格已经远低于净资产,但是经过几年价格还是无法反弹。他意识到有时候看起来有“安全边际”的企业,不一定是真的安全,因为这个企业很可能处在一个即将消亡的行业,不论你如何努力,可能都免不了破产的命运。他自己收购的伯克希尔-哈撒韦公司,就是最明显的例子,这是一个纺织公司,他为它更换了机器,管理层也很努力,但是仍止不住企业下滑的趋势,后来没有办法,只能停止纺织业务,全面转型成投资公司。巴菲特后来认识了芒格,芒格建议他以合理的价格购买优秀企业,因为优秀企业存在持续性的经营优势,看起来没有安全边际的价格,可以通过持续的增长,而不停的提高资产的价值。同时比他年纪大的菲利普.费雪提出了成长股投资理念,其实成长股投资与经典价值投资是天然相通的,都是建立在买股票就是买公司的理论基础上的。只不过,格雷厄姆是建立在现有数据的分析,而成长股是根据对企业的分析得出未来的情况,两者并不矛盾,如果把两者统一来看,恰恰是非常完美的。过去优秀,未来还有可能优秀,这不正是有“护城河”—即天然优势的公司吗?以合理的价格买入此类公司,一直能盈利,短期内难以看到经营的天花板,这一类公司不正是投资者梦寐以求的吗?巴菲特以此为理论基础,开展实践,以他自己的话说:我这一生,12次这样的机会,使我成了巨富。

选择往往比勤奋更重要,道路的选择决定了结局。在证券市场上,价值投资是一条光明的康庄大道,然而却没有多少人愿意跟随,采用价值投资方法的人,无论在国外还是国内,都获得了巨大的成功。中国资本市场20多年的历史,倒下了一批又一批的股民,能够自始至终存在这个市场的,恰恰是学习了巴菲特价值投资的人。那么为什么大家不愿意学习价值投资,不愿意追随巴菲特们呢?我想原因大概如下:

1、首先,从来没有一个商品市场的交易是如此便捷,电脑发明后,交易更加便捷,买卖容易导致大家在买卖方面变得更加随意。

2、随波逐流是人类的共同行为,从众给人一种错觉,我跟大家一样,不会吃亏,就算是亏钱,也会安慰自己:别人比我亏得还多些。这样一想,不赚钱,也不是那么伤心,如果在大家都赚钱的时候,如果人家赚60%,自己赚了30%,还是会比较伤心:我怎么只赚30%。情不自禁的活在与别人的比较中,没有一种独立的思考。不从众,让自己缺少安全感,也正是因为这样,能获得成功的毕竟是少数。

3、因为无知而导致的贪婪与恐惧这两种情绪,时时在主宰人的内心。当资产价格暴涨的时候,觉得还会涨,贪婪更加膨胀,而当资产价格暴跌时,则是恐惧占据内心,在低点不停的抛出证券,以求得内心的平衡。

4、不爱学习,希望通过一次投机或是小道消息获得巨大收益,以为资本市场是赌场,买卖股票是猜大小或是买彩票,这样的心态,怎么能够获得稳定的收益呢,天上从来不会掉馅饼,不学习就获得收益向来都是无良记者为捕捉眼球而乱写的。

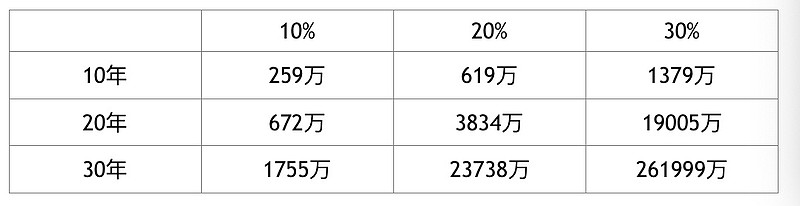

5、价值投资是需要耐心的,资产出现市场错误定价时,不会马上就恢复正确的定价,市场需要时间慢慢恢复。所以很多时候价值投资需要长期投资,这个长期很多时候都是以年计,然而绝大部分投资者根本等不了,别说几年,就是几个月都不愿意等,殊不知“十年树木”。当然长期投资并不等于价值投资,如果发现价值,再长期投资,必将实现巨额的收益,复利的魔力将会显现出来。以100万为本金,分别以10%、20%、30%的收益计算10年、20年、30年的最后收益,结果将是惊人的。

以20%的收益稳定持续30年,100万最后可以变成2.3737亿元,实现了237倍多的收益;如果以30%的收益稳定持续30年,100万最后可以变成26.1999亿元,实现了2600多倍的收益,非常惊人。连爱因斯坦都说:复利是世界上第八大奇迹。

以20%的收益稳定持续30年,100万最后可以变成2.3737亿元,实现了237倍多的收益;如果以30%的收益稳定持续30年,100万最后可以变成26.1999亿元,实现了2600多倍的收益,非常惊人。连爱因斯坦都说:复利是世界上第八大奇迹。

价值投资,看起来容易,基本原理也是非常简单的,但是要实践成功,并不容易。但是在风云变幻的资本市场中,价值投资是唯一把看起来复杂的问题变得简单的道路,不需要去考虑太多的因素,牢牢抓住主要矛盾——企业本身以及估值,只要在这两方面不断的下功夫,一定会获得成功。