上半年国投电力、川投能源接连新高,而近期华能水电、长江电力也在新高的过程中。是什么原因让水电板块能够逆势新高呢?这个还要从水电的投资逻辑说起。

先看一下水电行业的特征。第一个建设周期长。一般来说,大型水电站的建设周期基本上在十年左右,中国最著名的三峡水电站,从1994年开始修建,直到2006年才完成,中间用时接近12年。

第二个是资金规模大,一个水电站动辄百亿起步,大的可以达到千亿级别,就比如说刚刚投产的白鹤滩水电站,投资规模就高达1800个亿。

第三点是使用周期长,水电站的使用周期可以达到100年以上,目前中国最早的水电站是云南的石龙坝水电站,修建于光绪年间,1895年修,1912年完工,到今天已经有111年的历史,现在都还在用

四点是稀缺性,也就是我们常说的垄断,目前国内有四条河流主干道,分别是长江、澜沧江、大渡河和雅砻江。目前长江包给了长江电力,澜沧江包给了华能水电,大渡河包给了国电电力,雅砻江包给了国投电力(+川投能源),其他企业很难参与进去,垄断优势非常明显

如何分析水电股?

第一个是未来投产的情况。水电站只要修好过后,那就是源源不断的利润,产能越多,利润自然也就越多。

第二个是看他的折旧费用,以某水电股为例,在2018年到2022年的5年时间里,累计折旧从958亿达到了1421亿,5年计提了463亿的折旧。这463亿的折旧费,公司就可以拿它来还银行贷款或者修水电站,折旧费用也可以看成是公司利润,因为这是会计的一种表达方式。

还了银行贷款过后,负债也有所下降,总负债从2018年的1528亿元,降到了2022年1315亿元,下降了了213亿。负债的下降,也就意味着财务费用的减少。

财务费用从2018年的58亿降到了2022年的40亿元,减少了18亿,财务费用的减少,也就是生产成本的减少;生产成本越低,也就意味着利润越高,这就是水电的长期投资逻辑。

接下来再看一下分红,公司的分红从2018年的0.68元到2022年的0.8533。基本上都保持在一个逐年递增的态势,分红最大的好处就是降低了持仓成本。这就好比投一个项目,总投资100万,第一年就分了4万的红利,就相当于投入本金就只要了96万;此外分红还逐年递增,第一年可能只赚4万,但是第二年就赚5万,第3年就变成6万了,以此类推,随着时间的累积,利润也将越滚越大。

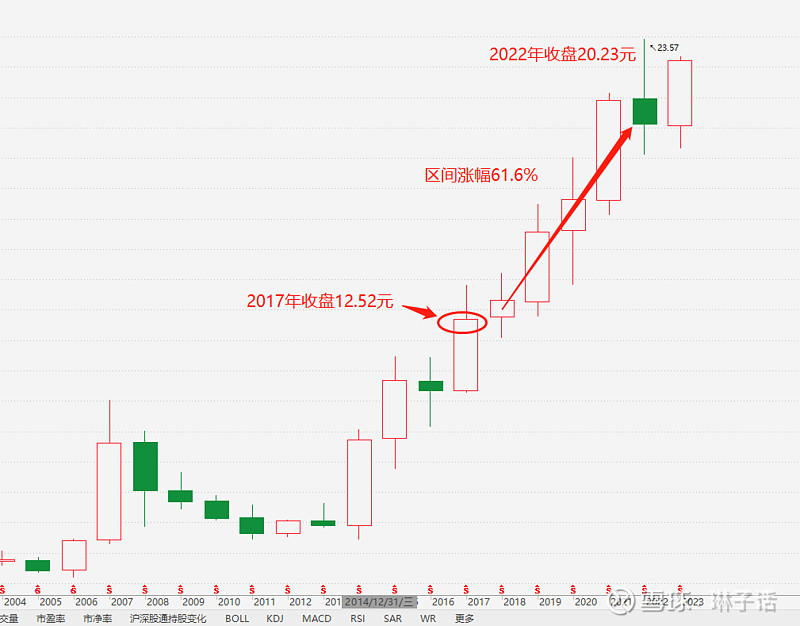

总收益有多少?水电股的收益来自于股价上涨和分红。我们以5年期为例:股价方面,2017年的收盘价是12.52元,到2022年的收盘价是20.23元,区间涨幅达到61.6%。再看一下分红,5年的扣税总分红是3.36元(备注:长期持有没有税收)。那么总收益的公式如下(20.23+3.36—12.52)÷12.52=88.4%,88.4%就是5年的总收益,得出的年复合收益率约13.5%,这个收益已经跑赢了A股95%以上的投资者了。

再看超额收益

它的超额收益主要是做T和分红再投资。先来看做T,假设通过做T的方式,每年降低成本0.5元,那么5年下来,总成本降低了2.5元,此时有公式(20.23+3.36—12.52)÷(12.52—2.5)=135.4%,年复合收益率18.7%。

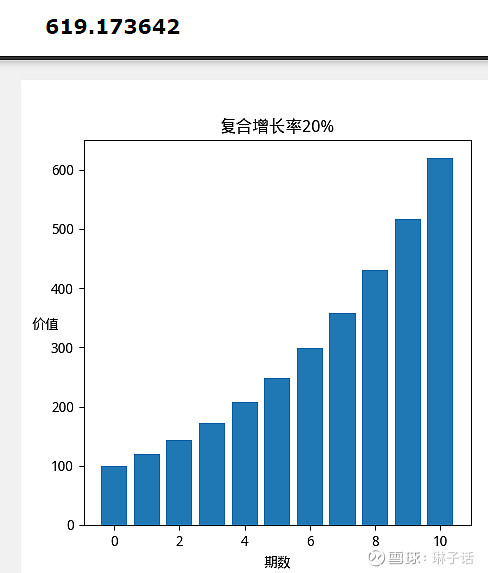

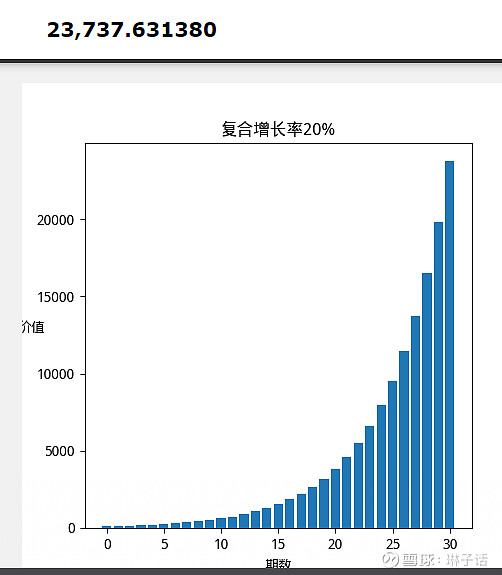

还有一种方式就是分红再投资,用分到的现金,再去买该公司的股票,那么持有公司的股数也就越来越多了。这个收益还要加4%左右,也就是说复合收益率可能会达到20%的水平。

如果按照20%这个收益持续的做下去,10年后100万变成了619万;

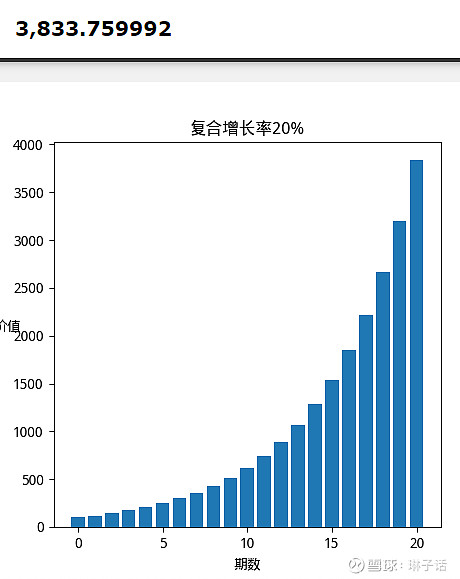

20年后100万变成了3833万元,

30年后变成了2亿3737万元

那么50年过后,你就成为他了,这就是长期复利的魅力所在

今天关于水电股的分享就先到这里了,如果觉得本文对您有所帮助,还请点赞加关注,您的支持是我们创作的动力源泉,非常感谢。

琳子话:您的私募管家

#今日话题# #水电# $长江电力(SH600900)$ $华能水电(SH600025)$ $川投能源(SH600674)$