| 发布于: 修改于: | Android | 转发:28 | 回复:125 | 喜欢:94 |

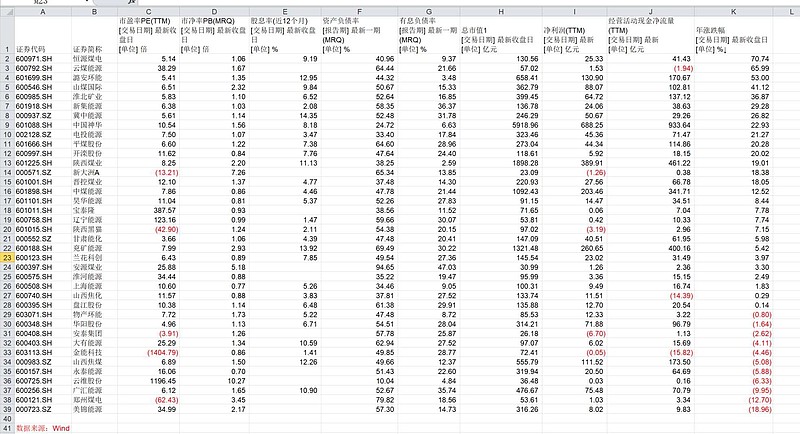

最近煤炭以外的行业哀鸿遍野,风景这边独好。而且煤炭股本轮行情很明显是低估值股票的崛起,比如恒源煤电、淮北矿业、潞安环能、新集能源、中煤能源,市净率长期低于一倍,市盈率在5倍左右徘徊,而中国神华今年率先估值回归,做了很好的表率,市盈率已经回归到10倍左右,市净率1.6倍,回头一看,众多小弟估值还在地上趴着,那就等等小弟们估值回归。中国神华资产优质、成本低、分红高、一体化波动小,又是中特估龙头,理应应该比小弟们有估值溢价,这个溢价在1.5倍左右比较合适,也就是说神华10倍市盈率时,小弟们应该回归到7.5倍左右市盈率,所以众多5倍市盈率的小弟们开始大涨了。等小弟们回归到7-8倍市盈率,神华就又可以愉快的上涨了。$中煤能源(SH601898)$ $恒源煤电(SH600971)$ $新集能源(SH601918)$

全版块居然没有一个是绿的

换句话说今年随便买一只煤炭都跑赢指数

其实煤炭价格几年内都基本稳定,很多指标我觉得意义不大,负债高不外乎就还多一年债,现在也用不了担心现金流……在煤价基本稳定的情况下,最重要的是产销量的增长!这才是投资的标的,价格一定,只有产销量增长,业绩才有增长,业绩增长了,其他指标自然走好。

广汇被很多人永久拉黑了。

有前三傻,也有后三傻

好的,感谢分享,多交流哦。

1

兰科,山焦,中煤都在破净下线

转

潞安今年保供量少,而明年要增加,而兰花保供要减少,明年同宝,沁裕正常生产比今年试生产产量总要高吧?明年兰花值得期待

我卖了一部分陕煤去买广汇,广汇要是不走高,我要吐血了。