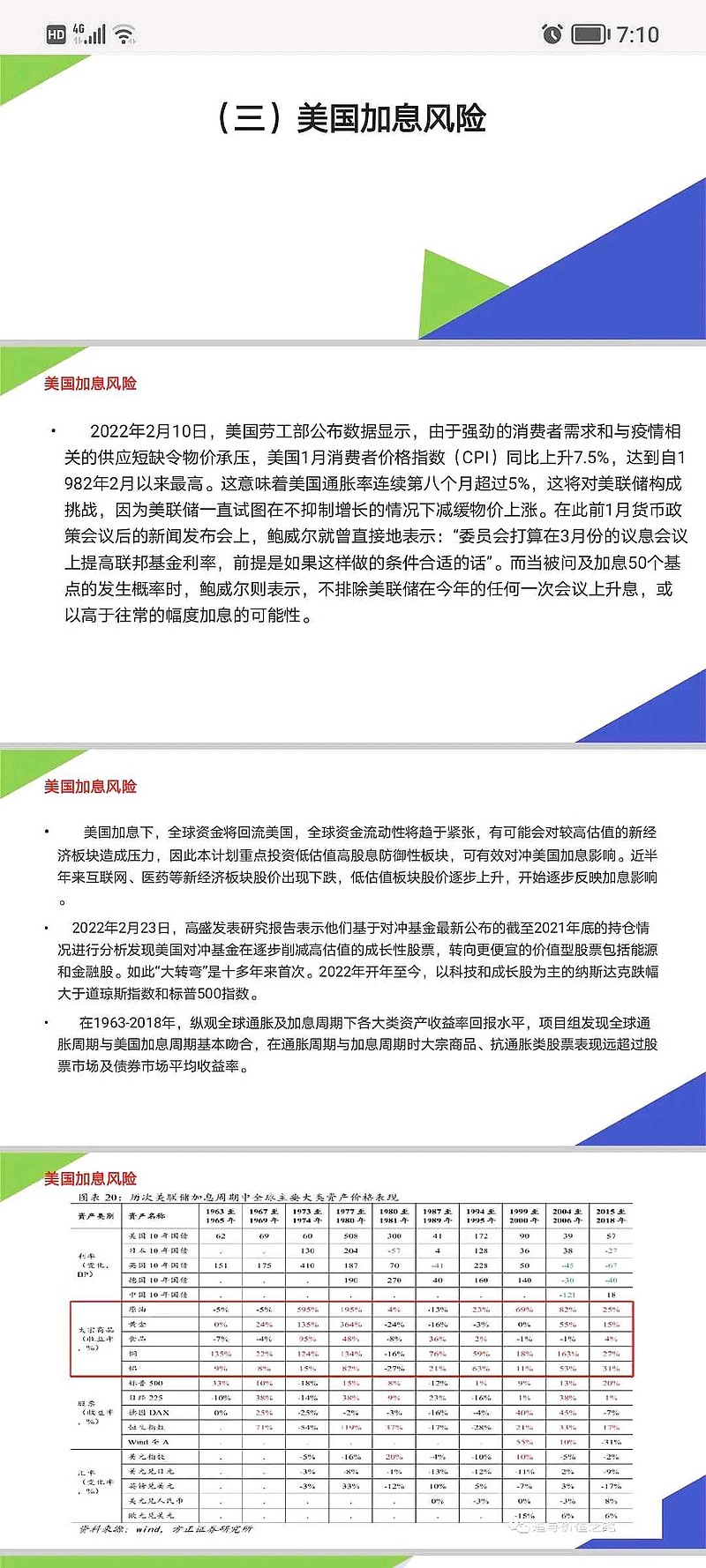

以下为天风证券石油石化行业报告观点:从巴菲特买石油股,看能源行业审美变迁。巴菲特投资能源股案例分析巴菲特2022年大幅加仓西方石油,能源股持仓比例达11.5%。页岩油公司估值修复原因:面对业绩和分红比例双升,市场回报以更高的PB估值。A股能源股投资启示分红即正义,资本开支是为了更好的分红。我们用两个维度比较分红收益率vs.成长性,以及资本开支有效性。结论都是中国海油、中煤能源指标最优。风险提示:ESG投资风险转变,导致全球油气资本开支大幅增长的风险;各国政策进一步加速能源转型,导致油气煤寿命缩短的风险;能源上游企业资本开支效率下降,导致ROIC下降的风险;样本和统计指标的选取有一定局限性,或导致结论偏差的风险。

英雄所见略同,当下时点,各项指标结论都是中煤能源和中国海洋石油最优,最值得投资。$中国海洋石油(00883)$ $中煤能源(01898)$

煤油黑金方舟拯救世界。

煤油为主、布局超跌、经济复苏、收获十月。煤炭依然拥有最强投资逻辑,对超跌低估的煤化工企业、钢铁企业、中游制造业企业等不再悲观,对券商开始乐观。市场悲观时刻,勇敢的喊出四个字:牛市来了!$中国神华(SH601088)$ $中煤能源(SH601898)$ $昊华能源(SH601101)$

简评低估值低负债高股息高净利润高现金流优质国企央企的崛起:

只要是能经得起时间考验和折腾的好资产,有时可能会因为各种因素低估,但这种资产的好处是类永续经营,能经得起时间考验。估值回归是早晚的事。

低估值中字头央企国企全面爆发。这里面还是要尽量选低负债、低估值、高股息、高利润、高现金流的优质国企央企。

我关注的8个重要财务和估值指标。

市盈率、市净率、股息率、、资产负债率、有息负债率、总市值、净利润、经营性现金流净额。

中信建投(601066)首席经济学家黄文涛表示,首先国有上市公司估值偏低,应练好内功,提高核心竞争力,强化与市场沟通,做大市值;其次,服务实体经济,更好落实高水平科技自立自强、建设现代化产业体系等战略部署,促进科技、资本和实体经济高水平循环,如制造业、国之重器、自主可控、新能源、军工等符合产业升级方向和国家战略的行业最受益。

$中国移动(00941)$ $中煤能源(SH601898)$ $中国海洋石油(00883)$

2008年以来欧洲、日本、美国的国债逐步变成了左右倒右手的游戏,政府债务水平特别高。得了燕子李三的真传,只需要左脚踩右脚就能飞起来。各种突破经济常识底线的魔幻操作理论上来说可以飞的无限高,实际会产生什么样的后果呢?作为韭菜怎么避免被这些魔幻操作收割呢?今年写了很多文章,通胀系列、滞胀系列、衰退系列、高股息资产投资策略系列、煤炭圣斗士系列、石油系列等组成了一个庞大的体系,说的明明白白了。以下信息来源于华尔街见闻美银策略师:只需一次冲击,美国国债市场就会面临运行挑战几个月来,全球各地的交易员、学者和分析师们一直担心,规模23.7万亿美元的美国国债市场恐将成为下一轮金融危机的源头。

上周,美国财长耶伦坦言担忧国债交易可能崩溃,并对“美债市场充足流动性的丧失”表示担忧。

本月初,美国银行高收益债券策略团队分析师Oleg Melentyev和Eric Yu也已经发出警告,美国债市压力逼近临界点,美联储若再不调整政策,将成为下一个英国,美国公司债将沦为下一个英国养老金。

本周五美银表示,该行编制的信用压力指数(CSI)收于75.6点,超过了6月份71点的峰值,进入了75以上的“临界区”,超过这个水平,债市功能失调的风险将呈指数级上升。

同一天,前纽约联储分析师、现任美银利率策略师Mark Cabana等人,加入他们的同行,向美联储发出迄今为止最明确的一次警告。

他们表示,世界上规模最大、流动性最强的固定收益市场正面临着巨大的麻烦,美国国债市场的流动性已恶化到2020年3月新冠肺炎疫情爆发以来的最差水平,并表示:

“我们认为美国国债市场很脆弱,只需一次冲击可能就会面临来自‘大规模强制抛售或外部突发事件’的运行层面挑战。”

欧元区9月调和CPI同比终值 9.9%,预期 10%,前值 9.1%。

这时候只想说三句:

1.感恩煤炭、感恩中煤能源、感恩中国海油、感恩低估值低负债高股息资产。

2.黑夜给了我黑色的眼睛,我却用来寻找光明;太阳和时间留给了我们黑色的煤油资源,我却用来寻找希望和未来。

3.煤油为主,布局超跌;熬过风暴,春暖花开。$中国海洋石油(00883)$ $中煤能源(01898)$ $中国神华(01088)$