国晟世安科技股份有限公司(简称“国晟科技”,股票代码603778)是一家以生态治理和新型能源为“双主业”投资路线的高新技术企业,秉承“让地球更环保,让生活更美好”的使命,积极发挥资源整合优势,实现协同发展,构筑多领域、全过程的整体解决方案,为客户提供高质量一揽子服务。

国晟科技于 2021 年进入新能源领域,规划建设从硅材料、拉晶、超薄N型硅片、高效异质结电池到大尺寸组件的全产业链。凭借业内经验丰富的专业研发团队和先进的技术路线,已推出了两个 HJT 组件系列: 向阳系列(G12)和逐路系列(G10)。此外,还为合作伙伴提供包括项目开发、工程总承包和运维服务在内的全面解决方案。目前,公司已建成江苏徐州、安徽淮北、淮南、宿州、河北张家口五大生产基地,正加速建设新疆若羌、河北唐山、内蒙古乌拉特前旗基地。

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源谢经理聊公司。原创不易,理性讨论。

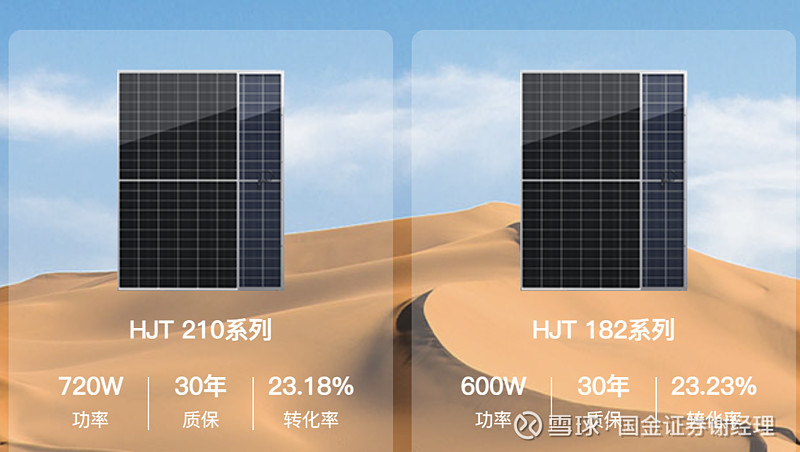

公司当前产品体系

HJT产品系列

Perc产品系列

公司当前股价以及财务风险

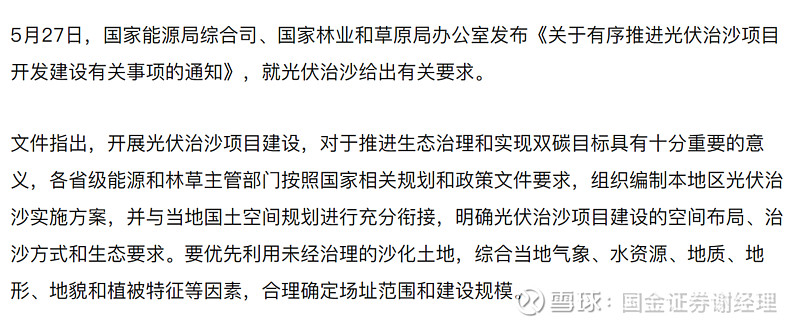

截止目前(2024.5.30)公司股价近一个月上涨21.38%,近三个月股价上涨4..04%,近半年股价下跌30.76%。公司股价上涨的主要因素来源于市场主力资金的持续性流入,以及近期政策面方面的刺激。政策面方面国家能源局综合司、国家林业和草原局办公室发布的相关文件,《关于有序推进光伏治沙项目开发建设有关事项的通知》对于新能源产业,尤其是光伏产业链上市公司而言未来预期业绩会有所提升,同时消息也吸引了市场主力资金的短期流入,从而带动了二级市场股价估值的提升。

投资者同时也需要注意公司当前股价与市场资金流入呈现较为紧密的联系,政策消息面末端资金出逃对于股价造成回撤的可能性较大,需要注意市场资金短期波动风险。

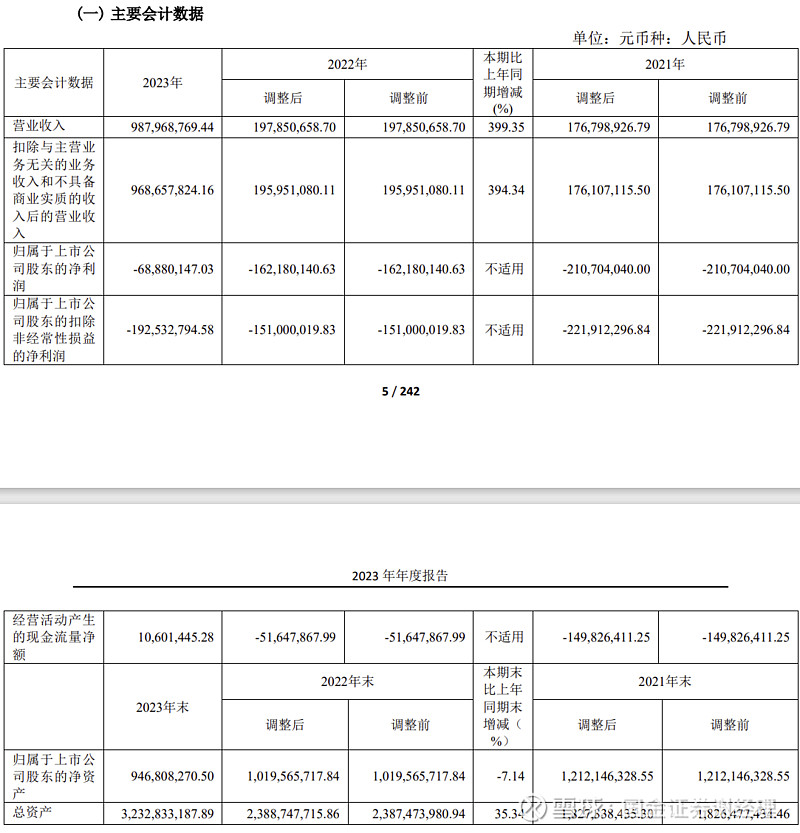

除此之外,从公司近些年的营收情况来看,公司近几年营收呈现出上涨态势,公司营收从2020年的2.58亿元上涨至2023年的9.88亿元,同时公司净利润从2020年亏损0.8亿元到2023年亏损6888.01万元。公司在营收规模方面总体呈现出上涨态势,对于公司二级市场股价估值有一定正面的作用。

公司风险提示

1、产业政策风险

光伏行业与国家的宏观经济形势以及产业政策息息相关。近年来,在产业政策的大力推动下, 我国的光伏产业实现了快速发展,光伏产品技术不断升级,成本持续下降,光伏行业逐步进入了 无补贴时代。但是如果未来宏观经济形势或光伏行业的相关扶持政策、税收政策等发生重大变化, 将对光伏行业的转型升级和光伏企业在国内市场的经营带来一定的不确定性。

2、企业的资金风险

光伏业务和园林生态业务建设规模和投资金额较大,对公司资金实力提出较高要求。随着公 司市场开拓及业务竞争力的提升,资金实力客观上对公司业务规模进一步扩大的限制越来越明显。 公司开展业务,占用大量营运资金,且存货和应收账款比重较大,导致公司经营活动现金流紧张。

3、应收账款和合同资产比重较大的风险

园林工程项目形成大量存货和应收账款。公司目前园林业务主要客户为国内大中型房地产开 发商、地方政府机构和企事业单位,存货结算和应收账款回收效率受到房地产开发商整体工程进 度、资金状况,地方政府及企事业单位财政预算、资金状况、债务水平等的影响,造成存货无法 按时结算和部分应收账款无法回收的风险。

4、原材料价格波动风险

光伏行业涵盖硅料、硅片、电池片等多个环节,每个环节紧密相扣,原材料价格波动会直接 影响公司的利润水平。虽然中国的光伏产业链比较完整,已经形成了相对均衡的供求关系,但仍 然存在阶段性、结构性导致的供给失衡,从而导致原材料价格的急剧波动。

5、企业的管理风险

随着公司资产规模的增加、业务模式的变化、转型业务的实施,公司管理将面临管理半径延 长、专业团队和人才引进滞后、团队协同需要磨合等方面的综合考验。如果公司的管理模式与管 理效率未能随着业务领域的扩大而合理的调整和加强,人才的储备与能力未能满足公司发展的需 要,将难以保证公司高效运营,进而削弱公司的市场竞争力。