315早已过去,但A股的打假大戏还在上演。

5月14日,江苏证监局接连公布7份处罚决定,均与上市公司金通灵的保荐、督导业务有关,处罚对象包括光大证券、国海证券、东吴证券、华西证券及其从业人员。

实际上,这只是这部造假连续剧的最新一幕。“主角”金通灵早在今年1月就已经收到了江苏证监局下发的《行政处罚决定书》,原因是该公司及其子公司从2017至2022年,连续6年通过伪造工程形象进度确认表、未发货提前确认收入等方式,虚增或虚减营业收入和利润总额。

进入5月后,江苏证监局连续“发威”。他们先是在5月10日以“在审计金通灵2017年至2022年年度财务报表时,未能履行勤勉尽责义务,所出具的审计报告存在虚假记载”为由,对大华会计师事务所开出罚单。仅仅4天后,上述4家券商多人被出具警示函或暂停业务资格。

千万不要以为连续6年造假有多么逆天,A股有的是比这更炸裂的案例。

九年如一日,这是什么造假精神?

5月9日,*ST美尚以0.13元的价格正式停盘,成为A股价格最低的股票之一。此前,这家主营园林业务的公司,因在截至2020年的9年中,连续财务造假、信息披露造假、欺诈发行,以及大股东挪用巨额资金等原因,已经被证监会、深交所多次处罚。

撒谎1次不难,但能连续9年撒谎,那真得是肆无忌惮了,也间接让有关监管机构和所谓的“守门人”倍感尴尬。

*ST美尚的造假范围非常广泛,包括招股说明书、定期报告及发行文件等。根据中国经营报的报道,公司在上市之前就已经开始造假。其中,2012年虚增净利润1,171万元,占当期披露净利润的16.56%;2013年虚增净利润1,652万元,占当期披露净利润的16.31%;2014年虚增净利润767万元,占当期披露净利润的7.12%。

2015年是美尚上市的年份,也是其造假的最高峰,虚增净利润6,672万元,占当期披露净利润的60.52%;2016年虚增净利润6,401万元,占当期披露净利润的30.64%;2017年虚增净利润7,835万元,占当期披露净利润的27.58%;2018年虚增净利润14,827万元,占当期披露净利润的38.34%。这导致2016年非公开发行股份及支付现金购买资产并募集配套资金暨关联交易报告书、2017年面向合格投资者公开发行公司债券募集说明书和2018年非公开发行股票上市公告书等文件也都存在虚假记载。

如同金通灵一案,*ST美尚的造假行为同样是拔出萝卜带出泥,其保荐机构广发证券遭到证监会重罚,包括责令改正,给予警告,没收保荐业务收入94.34万元,并处以94.34万元罚款;没收承销股票违法所得783万元,并处以50万元罚款。此外,美尚生态项目保荐代表人王鑫、杨磊杰也被给予警告,并分别处以25万元罚款

面对“假A”,散户如何自保?

其实,回顾A股诞生的30多年以来,类似金通灵、*ST美尚的造假企业一直屡禁不止。作为普通散户,我们有哪些方法可以辨识隐藏在财报中的猫腻?

对于有一定财务知识的投资者而言,要注意到财报中的异常现象并不算太难。

例如,应收账款往往是财务造假中的高危科目,造假公司一般会与关联公司签订虚假的购销合同,形成应收账款并确认营业收入,从而达到虚增利润的目的。在*ST美尚的众多造假手段中,就包括提前确认应收账款,虚增净利润。所以,对于应收账款远高于行业平均水平的企业,需要特别留意。

再比如,“存贷双高”的现象也需要注意,即公司账上明明有很多现金(存款),但同时有息债务也很多。这显然违背常识,因为如果企业资金充足,为什么还要去借款?毕竟存款利息通常低于贷款利息,正常企业都不会放着自己的钱不花,去借更贵的钱。2019年,康得新、康美药业的造假案中,都出现了“存贷双高”的现象。

上述鉴假方式可能还是过于专业,是否有一些更便利的方法让我们拥有可以鉴别财报异常的火眼金睛?

答案是肯定的。

我们的日常生活被大量的数字所围绕,例如午饭花了33.6元、上下班通勤需要45分钟等等。你是否注意过,这些数字中有多少个是以1开头,有多少是以2开头,依此类推,直到以9开头。直觉可能会告诉我们,1-9中任意一个数字出现在首位的概率都是相等的,均为1/9,但一个叫本福特的人却用自己的观察推翻了你自以为的常识

1938 年 3 月,美国工程师和物理学家弗兰克·本福特(Frank Benford)发表了《反常数定律》(The Law of Anomalous Numbers)一文,他在文章中分析了来自两万多个不同观察源的数据,并得出结论——一个数字越小,越有可能出现在首位。其中约有30%的数以1开头,约18%的数以2开头,而以9开头的数占比还不到5%。具体如下:

这便是大名鼎鼎的本福特定律,也叫首位数定律。

为什么会出现这样的情况?虽然还没有人可以从数学角度提供令人信服的解释,但以常识角度来看,出现这一现象并不让人费解。简单来说,任何事物可以相对轻松地触达到一个较低的水平状态(例如1、2、3),但更难达到一个较高的水平状态(例如7、8、9)。

举例来说,如果我们去统计全世界所有建筑的楼层数,以“1”开头的数字大概率是最多的。因为以人类目前的能力,我们可以建造的楼层数最多的建筑也就只有100多楼(162层的哈利法塔),所以,“1”是唯一一个可以出现在个位数首位、十位数首位和百位数首位的数字,比其他8个数字有非常明显的优势。其他诸如国家人口、门牌号码、河流长度等数据也均是如此。

由于一组数据如果没有经过人为刻意篡改,那么它大概率应该符合本福特定律,因此本福特定律也成为了今天许多人查验上市公司财务是否有造假嫌疑的重要工具。2002年,就有人利用本福特定律发现了美国能源巨头安然公司的财务造假迹象。

回过头来继续看*ST美尚。2015年,这家当时还叫美尚生态的公司正式上市,这年也是其造假比例最高的一年。炫财经发现,当年的财报中也确实存在诸多不符合本福特定律的地方。

最明显的就是其利润报表,我们甚至不用精确的计算,只需大致扫一眼,就能看出其中的异常之处——以1开头的数字实在太多了(21个数字中有12个以1开头),并且完全没有以6、7、8、9开头的数字。

来源:*ST美尚2015年利润表(部分)

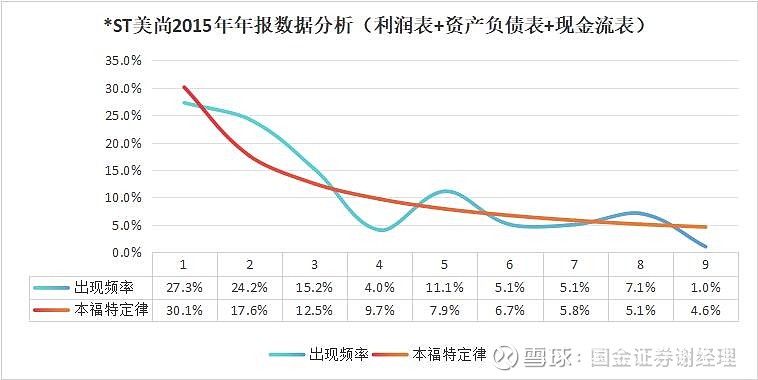

再把那一年的3张报表(利润表+资产负责表+现金流表)放在一起检测。从下图可以看出,与本福特定律偏差最大的是以2开头的数字,99个数据当中有24个是以2开头的,占比24.2%,比理论上的17.6%多出6.6个百分点。此外,4和5开头的数字也明显偏离正常值,分别低了5.7个百分点和高出3.2个百分点。

来源:炫财经整理*ST美尚2015年财报

由此可见,本福特定律在面对*ST美尚这类妖魔鬼怪的时候,确实有一些作用的。但需要提醒一下,本福特定律只是一个辅助工具,一组数据就算完全符合这一法则,也不代表肯定就没有问题,反之亦然。在实际操作中,我们还是要对目标公司和所在行业进行深入研究,以掌握更准确的信息后再做判断

实际上,采用本福特定律这样的“旁门左道”本就是投资人(尤其是散户)的无奈之举。想要彻底根治A股公司造假现象,需要多方共同努力。需要监管部门加强监管力度,完善法律法规;需要券商等中介机构坚持勤勉尽责,不协助企业粉饰业绩或隐瞒真实情况;需要会计事务所严格遵守职业道德规范,保持审计工作的独立性和客观性;更需要上市公司自觉遵守相关法律和监管要求,确保企业的经营活动合法合规。

转载炫财经#减持新规# $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$