作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。

文章转载来源腾讯文章号谢廷峰。原创不易,理性讨论。

1993年7月,成都银河磁体股份有限公司成立,2010年10月在深圳证券交易所创业板上市。

2017年3月,投资设立全资子公司“成都银磁材料有限公司”。

公司主要研发、生产和销售的产品包括粘结钕铁硼磁体、热压钕铁硼磁体、钐钴磁体、注塑磁体以及各类磁体组件。产品主要出口到日本、欧美、韩国等发达国家或地区,主要客户有Nidec、Panasonic、Minebea、SONY、BOSCH、Brose、Wilo、JE、Black&Decker、LG、Samsung等国际知名品牌公司及瑞声科技、江苏雷利、鸣志电器、大洋电机、大叶园林、兆威机电、新界泵业、万至达、唯真等国内知名企业,多次被Nidec、Samsung、LG、雷利等客户评为优秀供应商。

公司当前产品体系(列举部分)

热压磁体

钐钴磁体

公司当前股价以及财务风险分析

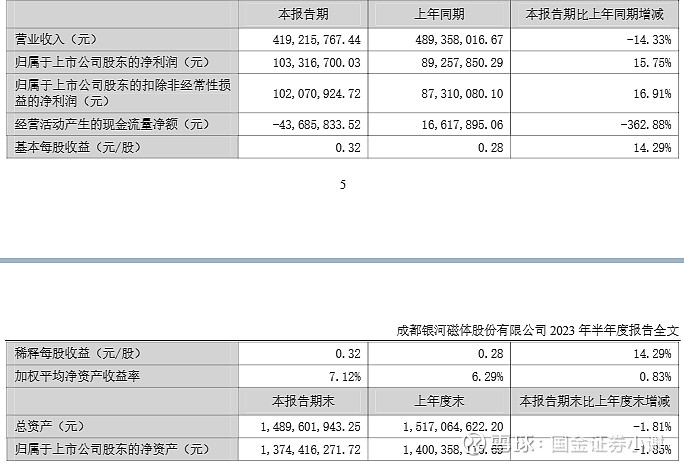

银河磁体截止目前(2024.4.11)公司近一个月股价上涨17.47%,近三个月股价上涨7.5%,近半年股价下跌5.15%,公司股价出现短期小幅反弹的趋势。股价上涨的因素是市场主力资金的小幅流入,同时投资者也需要注意公司股价当前存在较大的不确定性,需要规避市场主力资金流出所带来的回撤性风险。

从公司近期所披露的财务情况表明,公司近三年营收呈现出增长情况,公司营收从2020年6.04亿元增长至2022年的9.92亿元,同时公司当前净利润三年内保持一亿元以上规模,公司总体资产负债率保持在较低水平,当前资产负债率为8.01%,总体财务风险较低。

公司风险提示

1、公司业务相关的宏观经济层面或外部经营环境的发展现状和变化趋势

公司产品属稀土永磁材料,主要用于高效节能电机上,这样的电机比传统电机效率高、节能效果好,是低碳绿色经济发展不可或缺的产品,市场前景较好。公司产品应用领域广,产品更新较快,汽车用磁体及高效节能电机用磁体下游需求预计保持稳中有升、部分传统产品下游需求下降趋于稳定。 宏观经济增速下降及稀土原材料价格大幅波动可能对稀土永磁材料的应用领域的扩大可能带来不利影响。

2、公司未来经营面临的风险及应对措施

(1)原材料价格波动的风险及对策

公司生产经营所需主要原材料磁粉中需要用到钕、镨钕金属等稀土金属及稀土合金,稀土价格的波动将影响公司业绩。报告期,镨钕金属挂牌价由期初每吨86万左右下跌至本报告期末每吨56万元左右。为减少稀土价格大幅波动对公司业绩的影响,公司采取的对策为:密切关注原材料市场,加强原材料管理;快速提升自主研发能力,积极研发高性价比的原材料;积极与国内外客户根据原材料价格的波动协商调整产品售价。

(2)下游应用市场的产品结构调整的风险及对策

由于公司产品应用领域广,产品更新换代较快,产品结构调整是公司长期面临的客观现实。对此,公司采取的对策是:提前把握市场动态,密切结合下游需求,坚持以客户为中心,以市场开发为重点,持续做好市场开拓和新产品开发工作,积极应对产品结构变化。

(3)汇率波动的风险及对策

由于公司产品大量出口,主要以美元结算,汇率波动会对公司经营业绩产生影响。对此,公司积极加强与供应商和客户沟通协商结算方式,同时加强公司外币结算管理,尽可能减少汇兑损失。