作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。

文章转载来源腾讯文章号谢廷峰。原创不易,理性讨论。

安徽新力金融股份有限公司(股票代码:600318),原安徽巢东水泥股份有限公司,成立于1999年4月16日,是经安徽省人民政府皖政秘[1998]273号文批准,由安徽省巢湖水泥厂、东关水泥厂作为主发起人联合其他三个法人股东共同发起设立的股份有限公司。1999年11月8日,经安徽省人民政府皖政秘(1999)228号文批准,安徽省巢湖水泥厂、东关水泥厂采取新设合并方式组建了安徽巢东水泥集团有限责任公司。2000年11月13日经中国证券监督管理委员证监发行字[2000]150号文核准,本公司向社会公众发行人民币普通股8,000万股。2015年1月27日,公司完成对合肥德善小额贷款股份有限公司、安徽德信融资担保有限公司、安徽德合典当有限公司、安徽德润融资租赁股份有限公司、安徽德众信息服务有限公司五家类金融公司的收购事宜。收购完成后,公司主营业务扩展至小额贷款、融资租赁、融资性担保、典当和P2P网贷等类金融业务,形成双主业运营。

公司业务体系

融资担保

融资性担保是指担保人与银行业金融机构等债权人约定,当被担保人不履行对债权人负有的融资性债务时,由担保人依法承担合同约定的担保责任的行为。

典当服务

小额贷款

公司当前股价以及财务风险分析

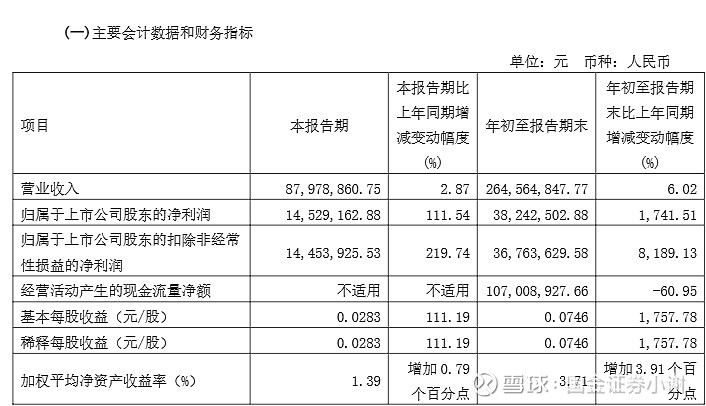

截止目前新力金融(2024.4.9)近一个月股价下跌5.47%,近三个月股价下跌6.91%,近半年股价上涨3.22%。公司近期股价表现出震荡趋势,短期内股价较为平稳,市场交易量较少。同时投资者也需要注意的是公司股价与主力资金的流入呈现强烈的正相关作用,股民需要警惕市场资金的大幅流出对于股价短期的影响性,规避股价大幅下跌的风险。

近期所披露的财务报表来看公司近三年营收呈现下滑态势,公司营收从2020年的4.92亿元下滑至3.13亿,公司三季度所披露的财务情况表明公司营收较过往有所改善,同时公司净利润端有所改善,公司净利润端的改善对于公司股价短期估值而言提升效果显著。

公司风险提示

1、公司下属融资担保、小额贷款、典当、融资租赁等业务均是传统金融业务体系的补充,市场定位和业务属性均有各自特点,可能面对的风险也不尽相同,整体而言,共同面对的主要风险有市场风险、信用风险、流动性风险。

(1)市场风险

金融工具的市场风险,是指金融工具的公允价值或未来现金流量因市场价格变动而发生波动的风险,包括汇率风险和利率风险。

(2)信用风险

信用风险,是指金融工具的一方未能履行义务从而导致另一方发生财务损失的风险。本公司信用风险主要产生于货币资金、应收账款、其他应收款、应收票据和发放贷款等。公司除现金以外的货币资金主要存放于信用良好的金融机构,公司认为其不存在重大的信用风险,预期不会因为对方违约而给本公司造成损失。

(3)流动性风险

流动性风险,是指企业在履行以交付现金或其他金融资产的方式结算的义务时发生资金短缺的风险。本公司主要的现金管理工作是筹措贷款以应付预计现金需求。

2、手付通主要经营软件和信息技术服务业务,主要面临市场竞争风险、技术及产品研发风险、

人力资源风险等。

(1)市场竞争风险手付通业务范畴处于互联网金融云服务市场,该市场是一个新兴的市场,获得越来越多的金融机构与互联网企业关注,未来竞争可能会越来越激烈。

(2)技术及产品研发风险

银行 IT 服务方案行业具有技术进步快、产品生命周期短、升级频繁、继承性较强等特点。虽然手付通在长期为中小微银行提供服务过程中,产品研发注重以客户需求和互联网金融发展为导向,凭借行业经验积累及持续技术创新,逐步形成了核心竞争优势。

(3)人力资源风险

手付通所处行业属于高科技型行业,技术人才是企业最核心的资源,技术人才对企业的产品创新、持续发展起着关键的作用,技术人才的稳定对企业的发展具有重要影响。

3、供应链业务主要面临市商品价格风险、行业竞争风险、信用违约风险

(1)行业竞争风险

供应链服务行业属于业态成熟、竞争激烈的行业,随着政策和市场风向的变化,新兴商业模式不断涌现,行业竞争加剧,追使企业加快转型升级的步伐。

(2)合同违约风险

受国内外宏观经济不确定性较大的影响,存在少数实力较弱的终端用户履约不及时等可能性和一定的客户、供应商不能及时交付合同的违约风险。

#新力金融# #金融# #金融科技# $新力金融(SH600318)$ $融资利率4点5(ZH3353662)$ $万零点八五四(ZH3353663)$