深圳市得润电子股份有限公司成立于1989年,于2006年在深圳证交所上市(股票代码:002055),公司主营电子连接器和精密组件的研发、制造和销售,产品广泛应用于家用电器、计算机及外围设备、通讯、智能手机、LED照明、智能汽车、新能源汽车等各个领域。

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源谢廷峰。原创不易,理性讨论。

公司当前产品体系(列举部分)

连接器

汽车电子

线束

公司当前股价以及财务风险分析

公司截止目前(2024.3.20)股价近一个月上涨52.77%,近三个月股价下跌11.04%,近半年股价下跌6.77%。公司股价上涨的主要因素来源于近期市场消息面的刺激,近期英伟达公司推出的B200芯片以及进军人工智能领域的相关信息推动了市场股价估值的提升以及市场资金面的持续涌入,短期内拉动了相应产业链上下游股价估值的提升。

同时股民应当注意公司股价与市场主力资金的流入呈现出正相关作用,股民朋友应当注意市场资金以及消息面末端所带来的股价回撤性风险。

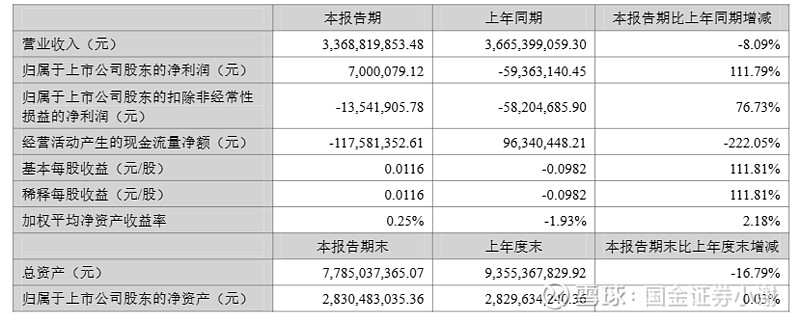

另外从公司近三年营收情况来看,公司近三年营收呈现出上涨态势,公司营收从2020年72.72亿元上涨至2022年的77.55亿元,同时公司净利润近三年较为波动,同时当前公司资产负债率为64.64%,公司资产负债率在同行业处在较高水平,公司有一定的财务风险,股民朋友需要注意。

公司风险提示

(1)宏观经济环境风险

公司产品广泛应用于家用电器、计算机及外围设备、通讯、新能源汽车等各个领域,公司业务及行业与国民经济的发展具有较高的正相关关系,且公司存在一定比例的境外业务。目前全球经济形势复杂多变,全球经济不确定性风险依然存在,国内经济处于恢复阶段,若国内外宏观经济发生重大不利变化,将对公司业务产生一定不利影响。

(2)市场竞争风险

公司所处行业发展前景可期,但在行业竞争日趋激烈的市场环境中,倘若公司未能准确研判市场动态及行业发展趋势,及时进行技术升级及业务模式创新,伴随着同行企业的不断发展壮大,公司面临的市场竞争风险将会加大。

(3)管理风险

伴随业务规模扩大和国际化发展战略深入,内部经营管理复杂度提升,对公司管理层的决策判断能力和经营管理能力提出更高要求。若管理机制不健全、管理能力不匹配,则无法有效支撑公司业务战略的执行落地,影响经营管理目标的达成。

(4)成本费用上升风险

随着我国经济的高速发展,劳动力成本呈快速上涨趋势;上游原材料价格波动较大,给公司的成本控制带来持续挑战,各项成本费用的上涨可能导致公司产品毛利率承压,进而影响公司经营业绩。

(5)汇率波动风险

公司国际业务主要以欧元、美元等外币进行结算,目前国际经济环境存在较多不确定因素,随着公司中国大陆地区以外市场销售收入的持续增加,汇率波动造成的汇兑损益将会对公司的经营业绩造成一定影响。

#2024投资炼金季# ##得润电子# #消费电子# $得润电子(SZ002055)$ $新亚电子(SH605277)$ $龙旗科技(SH603341)$