在分析指数估值风险之前,需要明确一个理念,估值风险(高低)是一个统计分析数据,而不是绝对意义上的量化指标。

我们可以通过相应的估值分析指标,如上一篇提到的 市盈率PE(TTM),计算指数每天的PE数据,基于历史数据,可以计算出序列化的指数PE,一般需要统计5-10年的数据量。以5-10年为统计量标准,一是数据量太少,数理统计将失去意义,二是10年基本上是一个完整的经济周期。有的指数成立时间较短,但是也需要有足够的样本数量才行,可以用5年作为一个时间区间。

基于以上所得的样本数据,估值风险分析简单的可以分为两种:1. 极差分位数分析 2.普通分位数分析

极差分位数分析,(当前的PE数据 - 最小PE) / (最大PE - 最小PE),最后计算出所在的百分比,数值大小 0~100%

普通分位数分析,(小于当前PE 数据的 样本数量)/ 总的样本数量

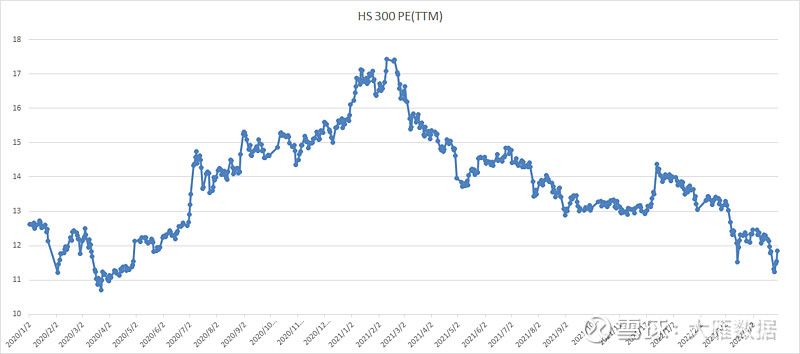

拿HS300指数为分析对象,样本区间选取 2020/1/1 - 2022/05/31日 为样本区间,可以在此基础上做当前估值水平的分析。

这里需要确认一个概念:样本数据时效性,通俗讲,就是样本数据何时更新。分析时效性可以采用实时和准实时两种,实时的分析方式为:每天的样本数据实时同步,当本交易日PE数据更新之后,当天PE 值将会 同步到 样本池中,作为第二天新的样本数据;准实时的分析方式:可以选择固定的时间段,作为滑动窗口,比如 1月、3月、6月等,在特定的时间范围内,样本数据不做更新,当超过滑动窗口后,同步一次样本区间数据即可。

2020/1/1 - 2022/05/31 HS300 PE 值数据大概如下:

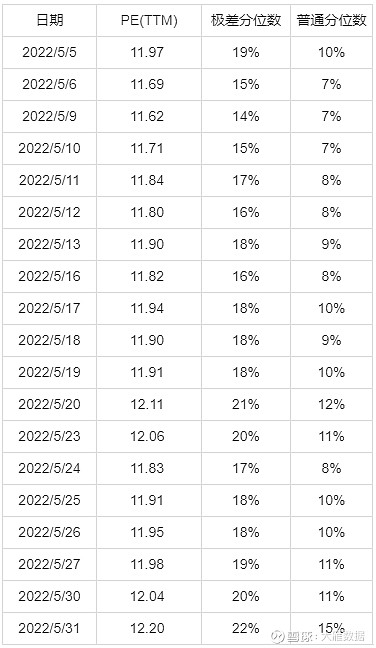

在此基础上对,2022/5 月份的HS300 指数 PE 值做估值水平分析,结果如下:

从统计结果可以看到,两种分位数统计方法的分析结果是不一样的,这和样本数据有关系,同时也和统计方法有关,两种评估方法各有优劣,但是最终定量评估的时候,不同的分析方法需要制定不同的评估标准,比如极差分位数 当 < 20%为 低估;普通分为数法,当 <15% 为低估。这里又和个人的评估体系有关系,暂且不聊。

额外,也可以使用离散度(标准差)的分析方法来做估值风险评估。