欣旺达电子股份有限公司于2011年上市,实际控制人为“王明旺”。公司的主营业务是锂离子电池研发制造业务。公司主要产品为锂离子电池模组。

根据欣旺达2024年第一季度财报披露,2024年一季度,公司实现营收109.75亿元,同比小幅增长4.74%。扣非净利润2.79亿元,扭亏为盈。欣旺达2024年第一季度净利润2,179.90万元,业绩扭亏为盈。

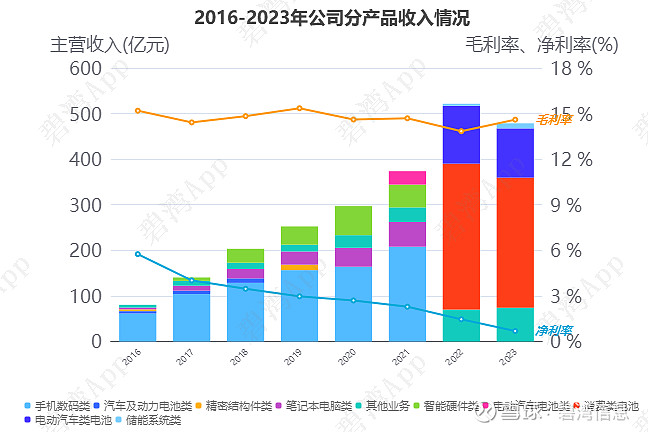

营业收入情况

2023年公司的主营业务为工业制造业,主要产品包括消费类电池和电动汽车类电池两项,其中消费类电池占比59.64%,电动汽车类电池占比22.55%。

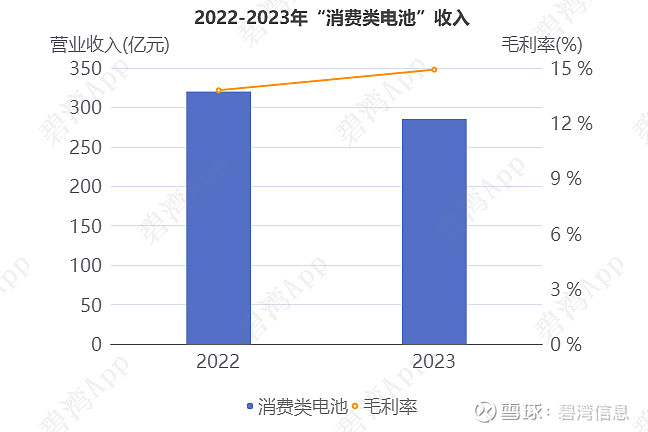

1、消费类电池

2023年消费类电池营收285.43亿元,同比去年的320.15亿元小幅下降了10.85%。同期,2023年消费类电池毛利率为14.91%,同比去年的13.79%小幅增长了8.12%。

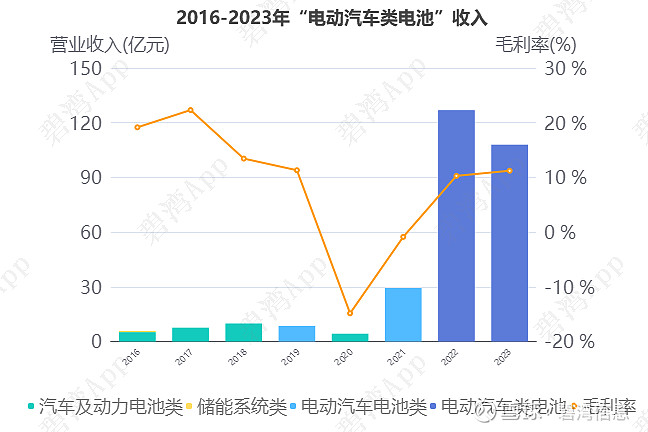

2、电动汽车类电池

2023年电动汽车类电池营收107.95亿元,同比去年的126.87亿元小幅下降了14.91%。2020年-2023年电动汽车类电池毛利率呈大幅增长趋势,从2020年的-14.85%,大幅增长到了2023年的11.22%。

2022年,该产品名称由“电动汽车电池类”变更为“电动汽车类电池”。

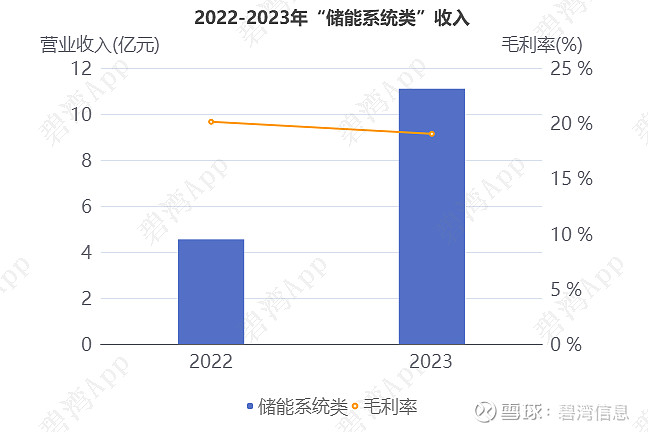

3、储能系统类

2023年储能系统类营收11.10亿元,同比去年的4.55亿元大幅增长了144.0%。同期,2023年储能系统类毛利率为19.04%,同比去年的20.13%小幅下降了5.41%。

分季度财务指标

2019-2023年,企业的营业收入各季度比重较为稳定,平均一季度占20%、二季度占23%、三季度占28%、四季度占29%

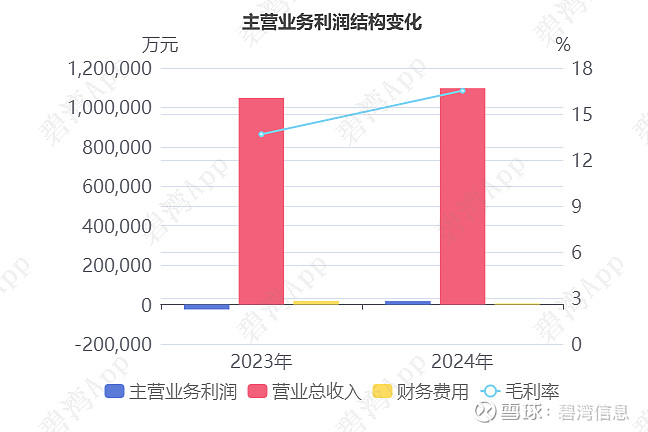

主营业务利润扭亏为盈

1、主营业务利润扭亏为盈

主要财务数据表

2024年一季度主营业务利润为1.75亿元,去年同期为-2.48亿元,扭亏为盈。

主营业务利润扭亏为盈主要是由于(1)营业总收入本期为109.75亿元,同比小幅增长4.74%;(2)财务费用本期为5,647.55万元,同比大幅下降68.14%;(3)毛利率本期为16.52%,同比增长2.84%。

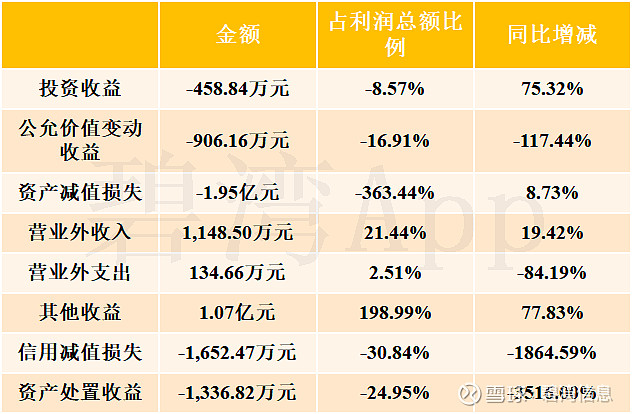

非主营业务中资产减值损失本期为-1.95亿元,占利润总额3.63倍,同比小幅增长8.73%。其他收益本期为1.07亿元,占利润总额198.99%,同比大幅增长77.83%。

非主营业务表

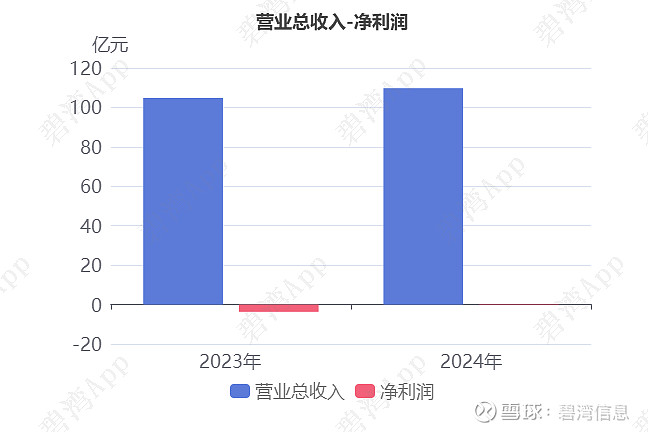

2、营业总收入同比小幅增加4.74%,净利润扭亏为盈

2024年一季度,欣旺达营业总收入为109.75亿元,去年同期为104.78亿元,同比小幅增长4.74%,净利润为2,179.90万元,去年同期为-3.67亿元,扭亏为盈。

净利润扭亏为盈的原因是:

虽然公允价值变动收益本期为-906.16万元,去年同期为5,196.67万元,由盈转亏;

但是主营业务利润本期为1.75亿元,去年同期为-2.48亿元,扭亏为盈。

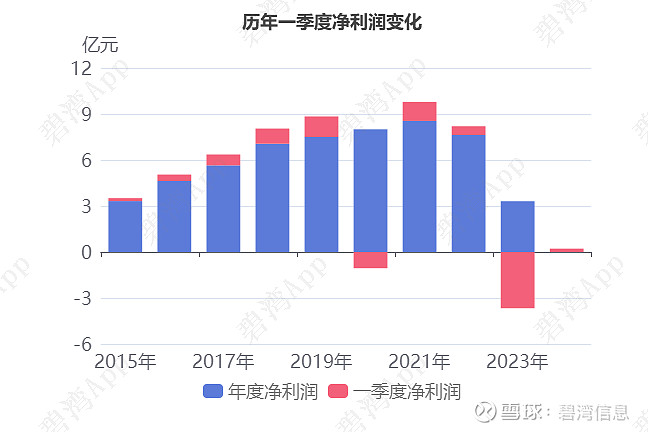

净利润从2021年一季度到2023年一季度呈现下降趋势,从1.23亿元下降到-3.67亿元,而2023年一季度到2024年一季度呈现上升状态,从-3.67亿元增长到2,179.90万元。

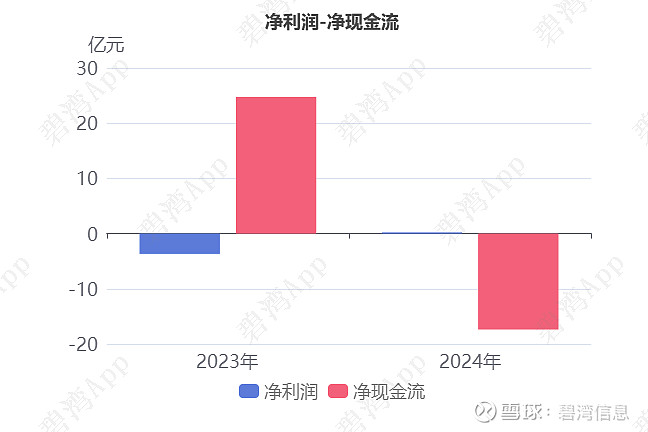

净现金流由正转负

2024年一季度,欣旺达净利润为2,179.90万元,去年同期为-3.67亿元,扭亏为盈。净现金流为-17.38亿元,去年同期为24.77亿元,由正转负。

净现金流由正转负是因为筹资活动产生的现金流净额本期为-4,792.09万元,去年同期为45.32亿元,由正转负。

筹资活动现金流净额由正转负的原因是:

1、取得借款收到的现金本期为38.24亿元,同比大幅下降35.97%。

2、偿还债务支付的现金本期为34.00亿元,同比大幅增长61.59%。

3、吸收投资所收到的现金本期为115.61万元,同比大幅下降99.80%。

比率指标及同业比较

本公司属于锂电池行业

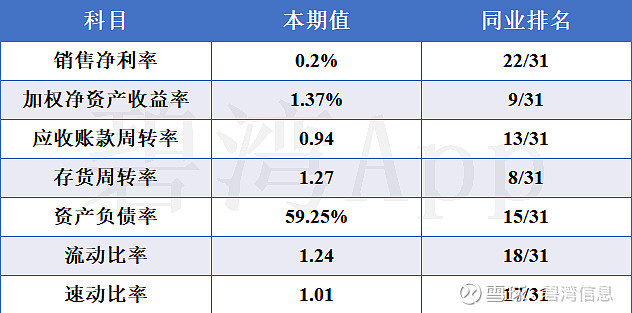

一、比率指标

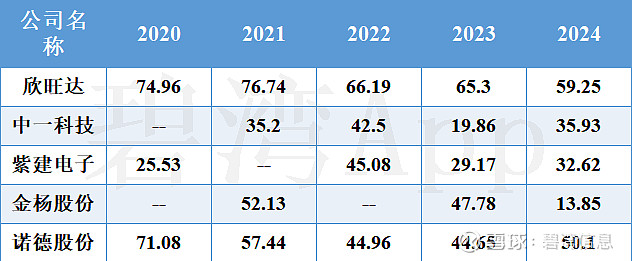

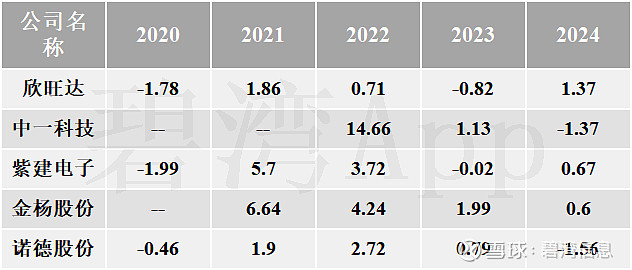

二、同业比较

1)资产负债率高于行业均值

2024年第一季度欣旺达的资产负债率为59.25%,从同业对比情况来看今年第一季度该行业可比上市公司的资产负债率平均水平为38.35%,欣旺达的资产负债率相比于同行业可比上市公司较高。

资产负债率

2)加权净资产收益率高于行业平均水平

2024年第一季度欣旺达的加权净资产收益率为1.37%,从同业对比情况来看: 今年第一季度该行业可比上市公司的加权净资产收益率的平均值为-0.06%,而欣旺达1.37%的加权净资产收益率较同业可比上市公司有优势。

加权净资产收益率

3)流动比率低于行业平均水平

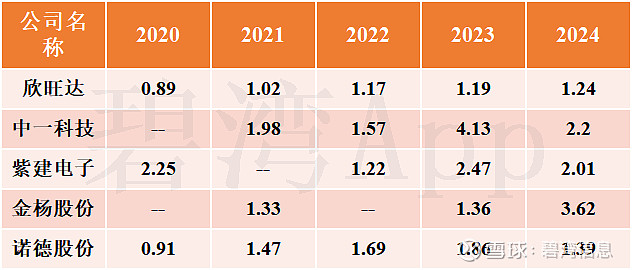

2024年第一季度欣旺达的流动比率为1.24,从同业对比情况来看: 今年第一季度该行业可比上市公司的流动比率的平均值为2.09,而欣旺达的1.24的流动比率低于行业平均水平。

流动比率

亮点、风险及经营评分

1、亮点信息表

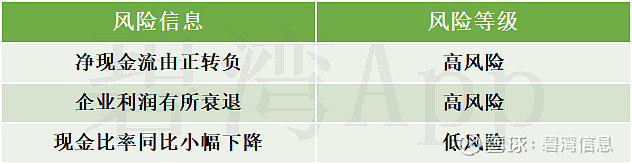

2、风险信息表

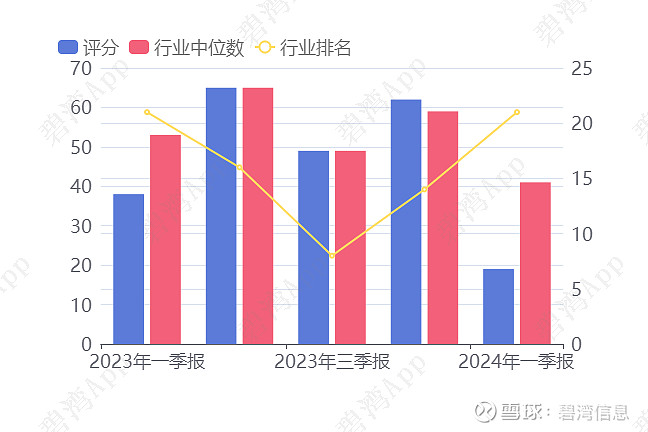

3、经营评分及排名

经营评分:19总排名:4049/5179

行业排名(锂电池):21/28

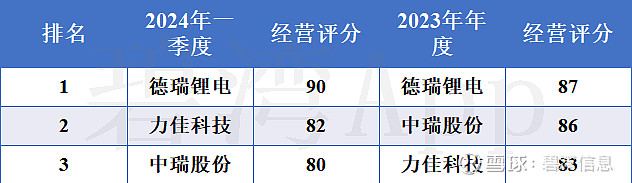

锂电池行业经营评分排名前三名

4、特别预警

注1:Z-score模型是由类国纽约大学的教授EdwardAltman在1968年提出用来预测企业财务危机可能性的模型。

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。