$同花顺(SZ300033)$ 比茅台更不差钱的超级大白马,研发投入恐怖 ,市占率第一的行业寡头

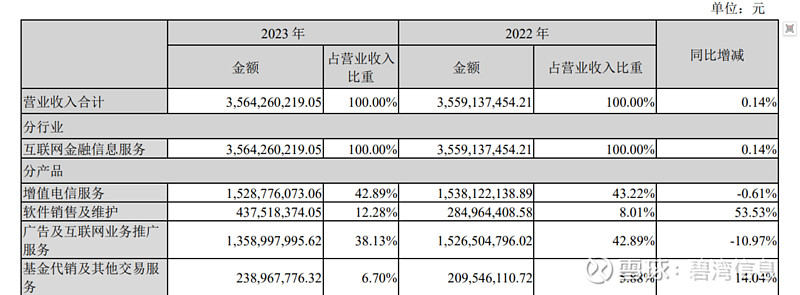

2024年2月27日,同花顺发布2023年年报。营业收入35.64亿元,同比去年增长0.14%,净利润14.02亿元,同比下降17.07%。

(同花顺整体收入情况表 来源:同花顺23年年报)

主营业务分析

从客户类型来看,同花顺业务可分为B端业务与C端业务。B端业务主要为软件销售及维护、基金销售、广告及互联网推广业务。C端业务主要包括增值电信业务。

1、增值电信业务

2023年实现收入15.28亿,相比2022年下降0.61%,2022年实现收入15.38亿,相比2021年下降4.95%。增值电信业务已经是连续两年收入下降。

这从注册用户数、日均用户数和周活跃用户数可以体现。

截至2023年底,同花顺金融服务网累计注册用户约62,339万人;每日使用同花顺网上行情免费客户端的人数平均约为1,447万人,每周活跃用户数约为 1,936 万人。

对比截至 2022 年底,同花顺金融服务网累计注册用户约 61,437 万人;每日使用同花顺网上行情免费客户端的人数平均约为 1,463 万人,每周活跃用户数约为 1,942 万人。

再看2021年底,同花顺金融服务网注册用户约59,039 万人;每日使用同花顺网上行情免费客户端的人数平均约为1,445万人,每周活跃用户数约为1,916万人。

可见无论是注册用户数,还是周活跃用户数,都已经出现见顶迹象。

同花顺的B端增值电信服务iFind的主要竞争对手包括万得Wind、东方财富Choice。

B 端数据终端市场集中度高,Wind 居重要地位。Wind 率先占领 B 端数据终端市场,具有先发优势,是众多证券公司、基金公司、银行等金融机构必备的金融数据终端。B 端数据终端市场客户具有较强粘性,对于金融机构客户而言,一方面转换成本较高,另一方面,金融机构员工对 Wind 也产生了使用习惯上的依赖。

从技术层面而言,同花顺iFinD 与东方财富 Choice 产品可以基本实现 Wind 上的功能,Wind 产品价格明显高于 iFinD 与 Choice,根据采招网上的数据, iFinD具有显著的价格优势。同花顺 iFinD 在凭借技术进步及价格优势,持续提升市场份额。

2、广告及互联网推广业务

同花顺广告及互联网推广业务凭借流量和平台得到大力发展。2019-2022年,同花顺广告及互联网推广业务实现营业收入分别为4.62亿、8.36亿、12.84亿、15.27亿元,同比增长44.38%、80.95%、53.59%、18.93%,增长迅速,但到2023年,广告及互联网推广业务的营业收入是13.59亿元,在连续的高速增长后首次出现负增长,同花顺把这归结为2023年证券行情不好,企业客户减少了广告投入。

这块业务的毛利率较高,2019-2023年均毛利率在95%左右。

3、软件销售及维护

软件销售及维护2023年实现营业收入4.38亿元,较去年大幅增加 53.53%,同花顺将之归结于是技术进步和积极参与信创工作的结果。

同花顺、大智慧、财富趋势为证券公司前端系统主要供应商,证券行情交易系统包括集 交易委托、行情资讯展示等功能,是券商信息系统的重要前端应用软件。受行情交易系统安全稳定性以及系统升级和后续维护等因素影响,证券公司更换行情系统供应商成本较高,因此客户粘性较大,市场格局较为稳定。2022年同花顺、财富趋势、大智慧市场份额分别为 45.2%、40.1%、14.8%。

证券行情交易系统渗透率基本到顶,未来软件销售及维护业务增量来源于券商系统升级及改造。2023年1月,证券业协会发布《网络和信息安全三年提升计划(2023-2025)》(征求意见稿),鼓励有条件的券商未来三年信息科技平均投入金额不少于平均净利润的 8%或平均营业收入的 6%,这对同花顺形成持续的利好。

4、基金销售及其他交易手续费等其他业务

2023实现营业收入2.39亿,同比增长14.04%,结束了这块业务之前连续两年的下降。

在基金代销层面,东方财富旗下的天天基金网目前处于基金独立第三方销售的第一梯队,而同花顺则位于第二梯队,东方财富的基金销售规模也相对较高。在证券业务方面,东方财富一方面将自身经营的流量引流到证券交易和融资融券等业务,另一方面通过融资不断扩大资本金实力助推两融业务发展,所以公司证券业务中的经纪业务市占率和两融业务市占率在逐年攀升。

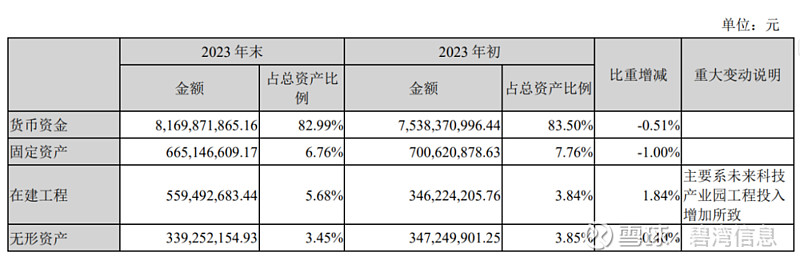

比茅台更“有钱”

同花顺的资产结构非常优秀,账上躺着82亿的现金,占总资产的83%。固定资产6.7亿和在建工程5.6亿主要是产业园和大楼,分别占总资产的6.76%、5.68%。另外是3.4亿的无形资产。这么简单而优质的资产结构是上市公司非常罕见的。

(同花顺资产结构表 来源:同花顺23年年报)

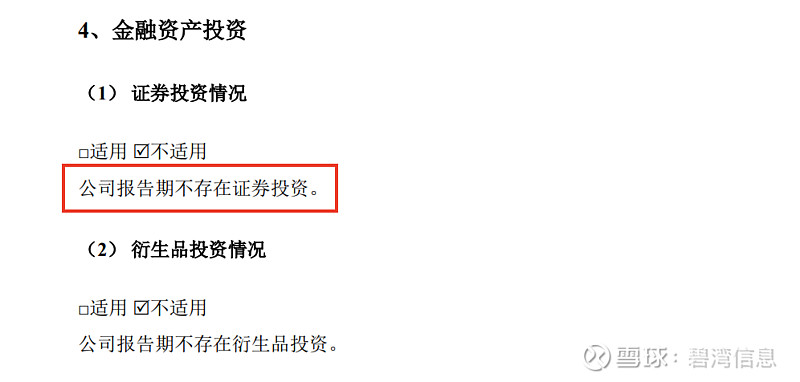

更惊奇的是主打证券信息服务的同花顺,手握大把的现金,却是不进行证券投资的,不知道这是幽默还是讽刺?!

(同花顺金融资产投资情况 来源:同花顺23年年报)

行业比较

1、收入结构

2022年,同花顺实现增值电信服务收入规模为 15.38 亿元,横向对比来看,同花顺营收体量位居第一,超过指南针的11.79 亿元、大智慧的3.48 亿元与东方财富的0.75 亿元、财富趋势的0.67亿;毛利率为 86.2%,低于指南针的88.65%,高于大智慧的54.74%与东方财富的0.81%、财富趋势的41.26%。

2022年大智慧的收入境内5.42亿,占比69.51%,境外2.33亿,占比29.92%,境内外的毛利率基本一致,分别是60.93%和60.04%。

根据指南针公布的2023年报,2023年,指南针金融信息服务收入是9.49亿,毛利率85.17%,同比均下降。广告服务收入为3790万,比上年的5052万有大幅的下降。

2、研发投入

同花顺2022年研发人员数量是3196人,占比60.90%,研发投入占营业收入比例是29.98%。

同花顺的研发投入占营业收入的占比从2020年的20.58%,提高到2021年的23.60%,再到2022年的29.98%。

东方财富2022年研发人员数量是2123人,占比34.21%。研发投入占营业收入比例是7.49%。

从研发人员的学历看,同花顺有博士40人,而东方财富是4人。

从人均研发人员薪酬来看,2022 年,同花顺人均研发人员薪酬 32.2 万元,低于指南针的43.4 万元,高于东方财富的29.5 万元、大智慧的15.0 万元与财富趋势的15.8 万元。

3、销售费用

流量优势形成成本端优势,销售费用率低于同业。2022年,公司销售费用为 3.68 亿元,占营收比重为 10.3%。横向对比来看,2022年,同花顺广告宣传费为 0.62 亿元,显著低于指南针的2.66亿元与 东方财富的0.75亿元,销售费用率低于指南针的43.7%与大智慧的16.7%。

4、发展模式

2009年同花顺上市,彼时金融资讯及数据服务业务的市场占有率从高到底依次是金融界、大智慧、同花顺、指南针。

2008年,同花顺在网上行情交易系统的开发和维护领域的市场份额为31%,略高于财富趋势的通达信的市场份额28%,钱龙的市场份额约为 25%。

2015年后,同花顺和东方财富发展迅速,但发展方向大相径庭。

同花顺则看好移动终端APP的发展潜力,潜心深耕AI技术,在APP的体验和用户数上逐渐和竞争对手拉开了差距。另一方面,公司继续扩展B端业务,重点放 在iFind终端的推广以及其他机构业务的推进。

东方财富公司在2015年收购了西藏同信证券,正式转身为互联网券商,利用东方财富网(包括APP)、股吧和天天基金网的流量为证券业务引流,协同效应开始逐步显现出来,将这些长期运营的流量通过自身不断拓展 的金融业务进行变现。

东方财富和同花顺均有 金融资讯类业务,但从业务增长及规模的情况来看,同花顺此块业务运营较好,而东方财富则 更多将金融资讯业务作为公司其他金融业务的流量入口。从营业收入结构看,2022年,东方财富网的收入主要是证券服务(占比62.93%)、金融电子商务服务(占比34.64%),而金融数据服务的占比只有1.83%、互联网广告服务等的占比只有0.60%,东方财富的证券服务主要是东方财富证券的证券业务,金融电子商务服务则是天天基金网的基金代销业务。

东方财富的流量来源东方财富网等股吧、论坛,东方财富靠提供生产优质财经内容来提高用户粘性,东方财富可以将网站流量导入到自己的证券业务中去变现;同花顺的流量来源同花顺APP,合作券商提供的开户及交易接口是同花顺用户粘性的重要支撑。流量虽然大,但短期的变现能力可能不如东方财富,甚至不如指南针。

杭州碧湾信息技术有限公司是国家高新技术企业、浙江省专精特新企业,专注金融人工智能领域。碧湾上市公司研究院提供上市公司财报分析,上市公司年报解读、半年报解读、季报解读,上市公司风险分析,行业分析等业务。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。