$国盛金控(SZ002670)$ :利润倚仗金融投资收益,净利润扭亏为盈

国盛金融控股集团股份有限公司从事的主要业务包括证券业务、投资业务、金融科技业务。公司证券业务类型涉及证券经纪、证券自营、证券承销与保荐、证券投资咨询、与证券交易及证券投资活动有关的财务顾问、融资融券、转融通、新三板做市、证券期货、资产管理等。

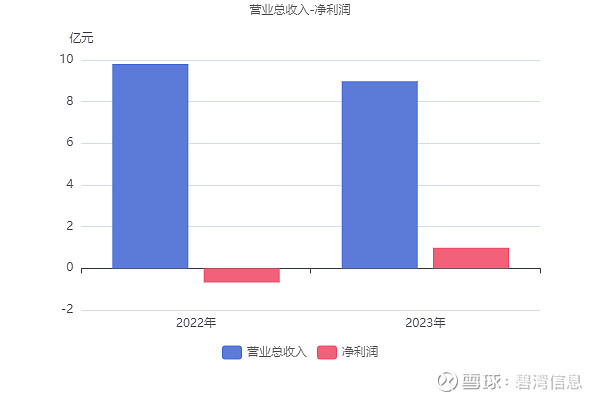

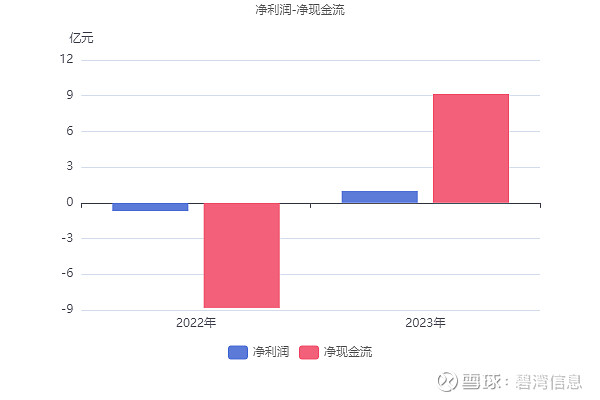

2023年半年度,公司实现营业总收入8.98亿元,同比小幅下降8.49%。扣非净利润1.06亿元,扭亏为盈。净利润9,884.54万元,扭亏为盈。本期经营活动产生的现金流净额为6.87亿元,营业总收入同比小幅下降而经营活动产生的现金流净额同比大幅增长。

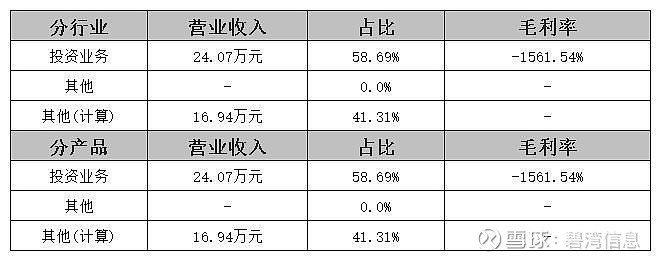

一、主营业务构成

公司的核心业务有两块,一块是投资业务,一块是其他,其中投资业务为第一大收入来源。

二、净利润扭亏为盈

1、营业总收入同比小幅降低8.49%,净利润扭亏为盈

2023年半年度,国盛金控营业总收入为8.98亿元,去年同期为9.81亿元,同比小幅下降8.49%,净利润为9,884.54万元,去年同期为-6,821.71万元,扭亏为盈。

尽管主营业务利润本期为-9,964.36万元,去年同期为-78.15万元,较去年同期亏损增大,然而①投资收益本期为2.02亿元,同比大幅增长137.56%;②信用减值损失本期为2,338.62万元,去年同期为-6,743.75万元,扭亏为盈;③公允价值变动收益本期为2,575.03万元,去年同期为-5,788.53万元,扭亏为盈,推动净利润扭亏为盈。

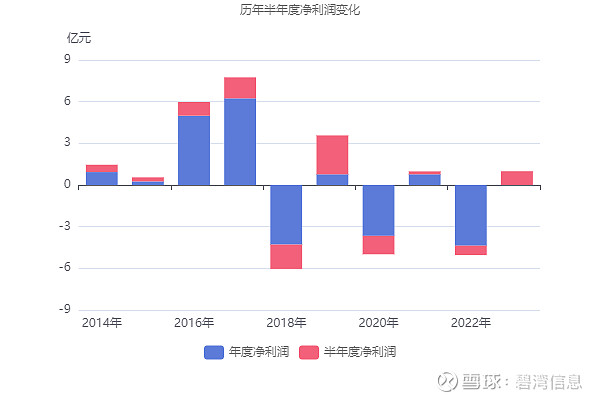

净利润从2015年半年度到2017年半年度呈现上升趋势,从2,897.31万元增加到1.51亿元,而2017年半年度到2023年半年度呈现下降状态,从1.51亿元降低到9,884.54万元。

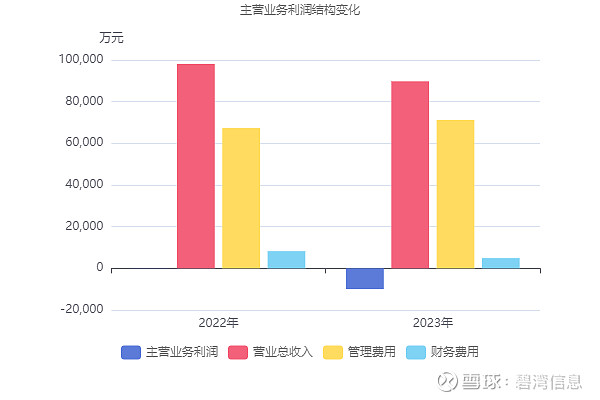

2、财务费用大幅下降,主营业务利润较去年同期亏损增大

主要财务数据表

2023年半年度主营业务利润为-9,964.36万元,去年同期为-78.15万元,较去年同期亏损增大。

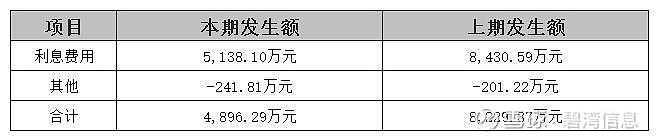

虽然财务费用本期为4,896.29万元,同比大幅下降40.50%,不过①营业总收入本期为8.98亿元,同比小幅下降8.49%;②管理费用本期为7.12亿元,同比小幅增长5.83%,导致主营业务利润亏损增大。

2023年半年度公司营收41.01万元,同比大幅增长54.98%。虽然营收在增长,但是财务费用却在下降。

本期财务费用为4,896.29万元,同比大幅下降40.5%。主要是因为利息费用本期为5,138.10万元,去年同期为8,430.59万元,同比大幅下降了39.05%。

财务费用主要构成表

非主营业务中投资收益本期为2.02亿元,占利润总额137.46%,同比大幅增长137.56%。公允价值变动收益本期为2,575.03万元,占利润总额17.50%,同比大幅增长144.49%。

非主营业务表

三、利润倚仗金融投资收益

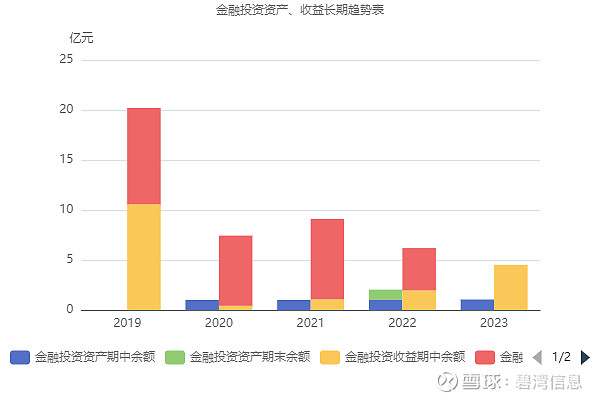

1、金融投资收益占净利润457.58%,投资主体为理财投资

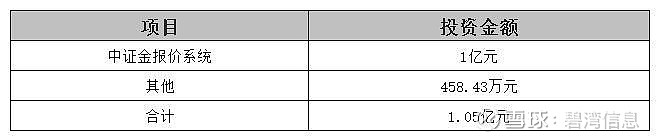

在2023年半年度报告中,国盛金控用于金融投资的资产为1.05亿元,占总资产的0.32%。金融投资所产生的收益对净利润的贡献为4.52亿元,是净利润9,884.54万元的4.58倍。

金融投资主要投资内容如表所示:

2023年金融投资资产表

从金融投资收益来源方式来看,主要来源于金融工具投资收益和—交易性金融资产。

2023年金融投资收益来源方式

2、金融投资收益同比大额增长

从同期对比来看,企业的金融投资收益相比去年大幅增长了2.57亿元,增速为131.18%。

四、净现金流同比大幅增加

2023年半年度,国盛金控净利润为9,884.54万元,去年同期为-6,821.71万元,扭亏为盈。净现金流为9.15亿元,去年同期为-8.82亿元,由负转正。

净现金流由负转正是因为经营活动产生的现金流净额本期为6.87亿元,去年同期为-15.84亿元,由负转正。

五、对外股权投资收益贡献一定利润

在2023年半年度报告中,国盛金控用于对外股权投资的资产为6.57亿元,占总资产的2.01%。对外股权投资所产生的收益为1,582.05万元,占净利润9,884.54万元的16.01%。

对外股权投资构成表

1、QudianInc.

QudianInc.业务性质为消费金融服务。

同比上期看起来,投资损益由亏转盈。

历年投资数据

2、对外股权投资收益同比去年大幅增加

六、商誉占有一定比重

在2023年半年度报告中,国盛金控形成的商誉为29.79亿元,占净资产的26.92%。

商誉结构

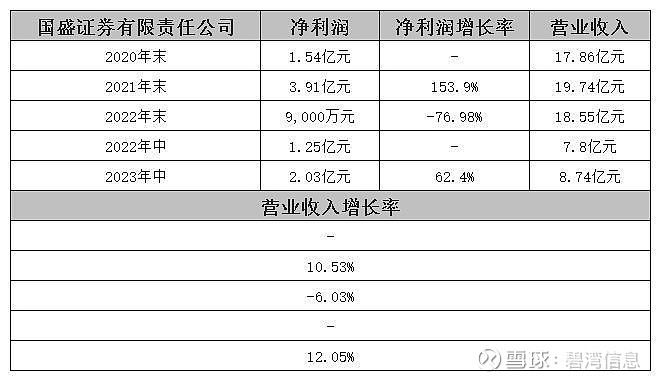

商誉占有一定比重。其中,商誉的主要构成为国盛证券有限责任公司。

国盛证券有限责任公司存在较大的减值风险

(1) 风险分析

根据2022年年度报告获悉,国盛证券有限责任公司仍有商誉现值29.79亿元,收购时产生的可辨认净资产公允价值为37.68亿元,2020-2022年期末的净利润综合增长率为-0.79%,且2022年末净利润为1.25亿元。由此判断,商誉存在减值的风险。

由2023年中报提供的数据不难发现,中报的净利润为2.03亿元,虽然增长率同比增加了62.4%,但是依然存在商誉减值风险的可能性。

业绩增长表

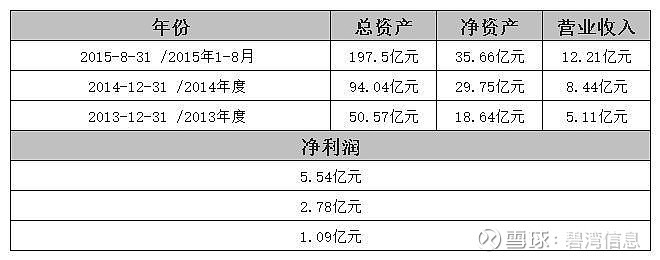

(2) 收购情况

2016年末,企业斥资69.3亿元的对价收购国盛证券有限责任公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅37.68亿元,也就是说这笔收购的溢价率高达83.92%,形成的商誉高达31.62亿元,占当年净资产的27.32%。

国盛证券有限责任公司收购前业绩展示如下表所示:

收购前业绩

(3) 发展历程

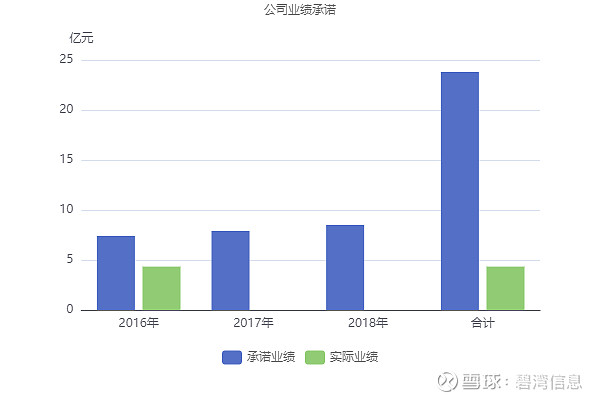

国盛证券有限责任公司承诺在2016年至2018年实现业绩分别不低于74000万元、79000万元、85000万元,累计不低于23.8亿元。实际2016-2018年末产生的业绩为4.34亿元、N/A、N/A,累计4.34亿元,未完成承诺。

国盛证券有限责任公司的历年业绩数据如下表所示:

公司历年业绩数据

承诺期过后,此后的业绩依然不输承诺期。

国盛证券有限责任公司的商誉减值情况如下表所示:

商誉减值金额表

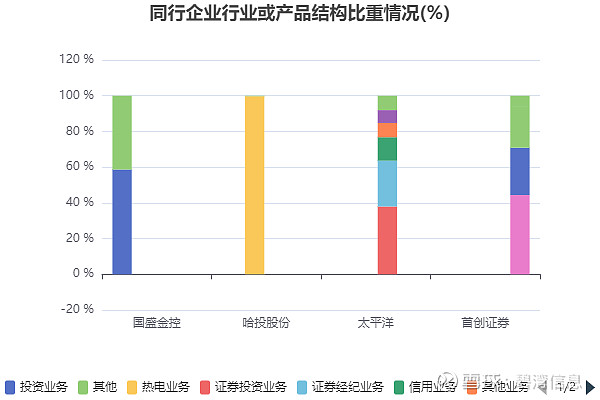

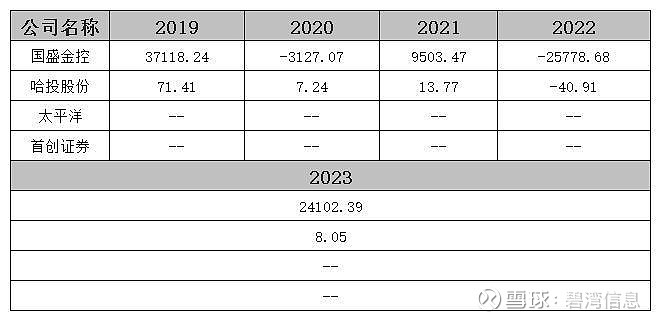

七、同业比较情况

1、销售净利润率超过同行业

2023年上半年国盛金控的销售净利率为24102.39%,从同业对比情况来看: 同行业可比上市公司销售净利润率的均值为12055.22%,而国盛金控却达到了24102.39%的销售净利润率,销售净利润比行业均值高了12047.17%。

销售净利率

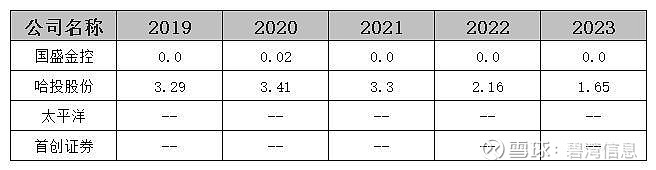

2、应收账款周转率低于行业均值

2023年上半年国盛金控的应收账款周转率为0.00,从同业对比情况来看: 今年上半年该行业可比上市公司的应收账款周转率的平均值为0.82,而国盛金控0.00的应收账款周转率不如同行业其它企业。

应收账款周转率

3、流动比率低于行业平均水平

2023年上半年国盛金控的流动比率为1.27,从同业对比情况来看: 今年上半年该行业可比上市公司的流动比率的平均值为1.45,而国盛金控的1.27的流动比率低于行业平均水平。

流动比率

八、公司回报股东能力明显不足

公司从2011年上市以来,累计分红仅2.64亿元,但从市场上融资103.35亿元,且在2018年以后再也不分红。

分红情况表

融资情况表

九、风险及分数

1、风险信息表

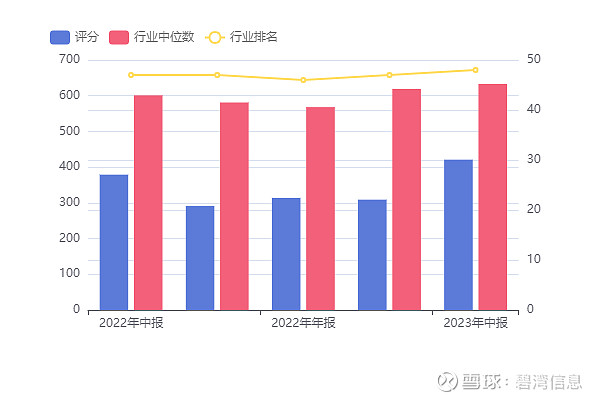

2、分数及排名

评分:421总排名:3977/5396

行业排名(证券Ⅲ):48/50

十、发行20亿元的债券

1、债券信息

2、资金链分析

现金流动负债比、现金到期债务比和现金债务总额比分别为0.000、0.000和0.03,就短期偿债能力和到期债务支付能力而言,该公司对于负债的偿还,并不能完全依靠经营活动产生的现金流量,还需要部分依靠企业自有资金的周转,这对于企业的经营会造成不利的影响,而且还会增加企业的短期资金风险,并对企业的长期发展也有一些负面影响。同时可以看出,企业资金流动性极差,以及企业到期偿还债务的能力极差。就长期偿债能力而言,该公司财务灵活性较差,偿还债务的保证程度较小。从长期缺口和短期缺口来看,不存在资金链断裂的现象。

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。